Przedsiębiorcy mogą samodzielnie wybrać system opodatkowania, który będą stosować podczas pracy. W razie potrzeby mogą zmienić system, co wymaga powiadomienia Federalnej Służby Podatkowej. Dość często wymagane jest przejście z USN na UTII, a wręcz przeciwnie, indywidualni przedsiębiorcy chcą zastosować uproszczony system zamiast przypisania. Proces ten musi zostać przeprowadzony z uwzględnieniem licznych zasad. W tym celu sama działalność przedsiębiorcy musi spełniać wymagania wybranego systemu.

Niuanse trybów

USN i UTII to uproszczone tryby specjalne stosowane przez przedsiębiorców pracujących w różnych dziedzinach. Korzystanie z dowolnego z powyższych systemów jest możliwe natychmiast po rejestracji firmy lub od początku nowego roku.

Aby pracować w trybach specjalnych, wymagane jest, aby sam przedsiębiorca i wybrana dziedzina pracy spełniały określone wymagania. Przejście do dowolnego systemu powinno być oficjalne, dlatego SP muszą przekazywać odpowiednie powiadomienia Federalnej Służbie Podatkowej. Dokument jest przekazywany w ciągu 5 dni od momentu rozpoczęcia pracy w nowym systemie.

Specyfika UTII

Ten tryb jest uważany za wyjątkowy i łatwy w użyciu. Mogą z niego korzystać tylko przedsiębiorcy działający w niektórych obszarach działalności, w tym w usługach domowych, transporcie drogowym lub innej standardowej pracy.

Przy obliczaniu podatku brany jest pod uwagę wskaźnik fizyczny i potencjalna rentowność firmy. Podczas korzystania z tego systemu nie trzeba obliczać i płacić innych podatków.

Funkcje USN

Ten system podatkowy jest również uważany za dość popytowy. Jest on prezentowany w dwóch formach, więc podatek można obliczyć na podstawie zysku netto lub dochodu ogółem. W pierwszym przypadku 15% jest naliczane od różnicy między przychodami a wydatkami. Jeżeli wszystkie wpływy pieniężne z działalności stanowią podstawę opodatkowania, pobiera się od nich tylko 6%.

Zgodnie z tym systemem wymagane jest coroczne składanie deklaracji, a także wpłacanie zaliczek na podatek w ciągu roku.

Kiedy mogę przejść z UTII do STS?

Przedsiębiorcy mogą samodzielnie decydować, z którego trybu będą korzystać, dlatego pracownicy Federalnej Służby Podatkowej nie mogą zmusić ich do pracy w dowolnym systemie. Przejście z UTII do STS w 2018 r. Podlega wymogom:

- jeśli dobrowolnie chce przeprowadzić ten proces własności intelektualnej, wówczas przejście jest dozwolone tylko od początku przyszłego roku, w przypadku którego konieczne jest złożenie zawiadomienia do Federalnej Służby Podatkowej do końca grudnia;

- jeśli działalność przestaje być zgodna z wymogami UTII lub zdolność do korzystania z tego systemu zostanie anulowana w regionie, dozwolone jest przejście od początku następnego miesiąca;

- niektórzy przedsiębiorcy łączą tryby, dlatego jeśli fizyczny wskaźnik dla UTII został przekroczony w ciągu roku, dlatego niemożliwe jest dalsze korzystanie z tego trybu, wówczas aktywność przełącza się automatycznie na uproszczony system podatkowy i nie jest wymagane wysyłanie powiadomienia do Federalnej Służby Podatkowej.

Jeżeli wymogi przejścia zostaną naruszone, przedsiębiorca zostanie pociągnięty do odpowiedzialności administracyjnej. Ponadto pracownicy Federalnej Służby Podatkowej ponownie obliczą i naliczą karę. Warunki przejścia z UTII do STS są standardowe i zapisane w prawie, ale władze lokalne mogą niezależnie wprowadzić pewne zmiany w tym procesie.

Jakie dokumenty są potrzebne do przejścia na uproszczony system podatkowy?

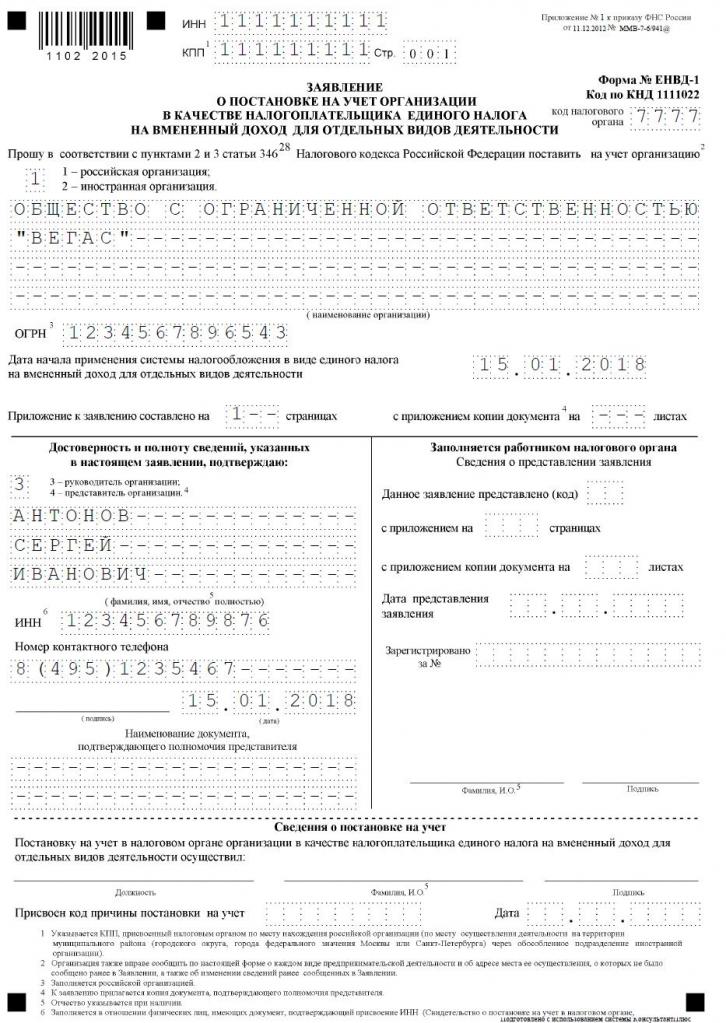

Jeśli zdecydujesz się pracować nad uproszczonym systemem podatkowym, niektóre dokumenty będą wymagane do przejścia z UTII na uproszczony system podatkowy.Należą do nich papiery:

- bezpośrednie powiadomienie o przejściu na uproszczony system podatkowy w formularzu nr 26.2-1;

- oświadczenie, na podstawie którego przedsiębiorca zostaje wyrejestrowany jako podatnik dla przypisanego dochodu zgodnie z formularzem UTII-3.

Skomponuj te dokumenty nie jest trudne. Przykładowa aplikacja do przejścia z UTII do STS znajduje się poniżej.

Kiedy muszę przenieść dokumenty dotyczące przejścia na uproszczony system podatkowy?

Procedura jest wykonywana dopiero po przygotowaniu niezbędnych dokumentów. Warunki przejścia z UTII do STS są standardowe, dlatego podatnicy biorą pod uwagę następujące zasady:

- jeżeli planowane jest dobrowolne przejście, powiadomienie do Federalnej Służby Podatkowej jest przekazywane do 31 grudnia bieżącego roku, co pozwala na stosowanie uproszczonego systemu przy obliczaniu podatków od początku przyszłego roku;

- wniosek o przeniesienie należy złożyć w trakcie dobrowolnego przejścia w ciągu 5 dni, dlatego do 5 stycznia dokument należy złożyć w Federalnej Służbie Podatkowej;

- jeśli przejście jest wymuszone, ponieważ UTII zostało anulowane w regionie lub wskaźniki fizyczne nie spełniają wymagań reżimu, powiadomienie zostanie przesłane w ciągu następnego miesiąca, ale wniosek należy złożyć w Federalnej Służbie Podatkowej w ciągu 5 dni od momentu, w którym OD przestał obowiązywać podatnik kalkulacyjny.

Naruszenie tych wymagań jest przestępstwem administracyjnym. Dlatego też, jeśli termin przejścia z UTII do STS nie zostanie dotrzymany, przedsiębiorca będzie musiał zapłacić znaczną grzywnę.

Gdzie wysyłana jest dokumentacja?

Jeśli planujesz zmienić system podatkowy, proces ten powinien zostać przeprowadzony oficjalnie. Przeniesienie własności intelektualnej z UTII do STS wymaga przekazania wniosku i powiadomienia do wydziału Federalnej Służby Podatkowej, w której przedsiębiorca jest zarejestrowany.

Jeśli podczas pracy na UTII wzięto pod uwagę wielkość lokalu handlowego, wówczas do złożenia dokumentów wybiera się Federalny Departament Służby Podatkowej w lokalizacji tej nieruchomości.

Zasady przejścia na UTII

Przejście z UTII do STS nie zawsze jest wymagane. Wielu przedsiębiorców nie wie, jak i nie chce brać pod uwagę kosztów swojej działalności, dlatego korzystanie z przypisanego dochodu uważa się za bardziej korzystne dla nich. Dlatego często trzeba rozpocząć pracę nad UTII, ale do tego celu wybrane działanie powinno być odpowiednie dla tego trybu.

Przejście ze STS do UTII jest uważane za standardowy proces, ale niektóre reguły są brane pod uwagę:

- nie będzie możliwe ukończenie tego procesu w ciągu jednego roku dla jednego rodzaju działalności, dlatego procedurę można wykonać dopiero od następnego roku, dla którego konieczne jest złożenie wniosku o przeniesienie do przypisanego dochodu do 15 stycznia;

- jeżeli przedsiębiorca otworzy nowy obszar pracy, w którym woli obliczać podatek na podstawie UTII, może złożyć wniosek o ten system w dowolnym momencie roku, po czym po prostu połączy oba systemy;

- jeżeli indywidualny przedsiębiorca jest podatnikiem w ramach podstawowego systemu podatkowego, może złożyć wniosek o przejście na dochód przypisany w dowolnym momencie, ponieważ ustawodawstwo nie zawiera żadnych zakazów tego procesu.

Często przedsiębiorcy muszą łączyć kilka trybów jednocześnie. W takich warunkach należy poprawnie zrozumieć, jakie wydatki związane są z danym rodzajem działalności.

Jak ubiegać się o przejście na UTII?

Aby skorzystać z tego systemu podatkowego, na początku przedsiębiorca musi znać kilka punktów:

- czy praca na podstawie przypisanego dochodu jest dozwolona w określonym regionie, w którym dana osoba mieszka i pracuje;

- czy wybrany kierunek działalności jest odpowiedni dla dozwolonych działań związanych z przypisaniem;

- czy przedsiębiorca oficjalnie zatrudnił ponad 100 pracowników.

Jeśli te warunki są spełnione, można zastosować prawidłową procedurę przejścia z STS do UTII. W tym celu ważne jest sporządzenie wniosku o wyrejestrowanie jako płatnika uproszczonego systemu podatkowego. Przypięte jest do niego powiadomienie, że indywidualny przedsiębiorca zaczyna pracować jako płatnik przypisanego dochodu.

Dokumenty są składane w miejscu bezpośredniej działalności. Często przedsiębiorca jest oficjalnie zarejestrowany w jednym mieście i pracuje w innym regionie. W takich warunkach konieczne jest przedłożenie dokumentacji w departamencie Federalnej Służby Podatkowej, w której prowadzona jest działalność przedsiębiorcza. Wyjątkiem będzie handel, którym jest dostawa lub dostawa, a także transport drogowy lub reklama w różnych rodzajach transportu. W takich warunkach konieczne jest przedłożenie dokumentów w miejscu rejestracji OD.

W ciągu 5 dni po przeniesieniu wniosku można uzyskać od Federalnej Służby Podatkowej powiadomienie, że indywidualny przedsiębiorca został zarejestrowany jako płatnik przypisanego dochodu. Wskazane jest wymaganie tego dokumentu, aby przedsiębiorca posiadał dowody oficjalnej pracy w wybranym systemie. Dokument wskazuje datę dokonania przejścia.

Czy można łączyć tryby?

Przejście ze STS do UTII nie zawsze jest wymagane, ponieważ jeśli przedsiębiorca pracuje nad kilkoma rodzajami działań, może łączyć kilka systemów. Nie jest to zabronione przez prawo.

Przypisany dochód można zastosować tylko do niektórych rodzajów działalności. Tryb uproszczony można zastosować w innych kierunkach. W przypadku tej kombinacji ważne jest prawidłowe prowadzenie oddzielnej księgowości. W celu ustalenia podstawy opodatkowania dla uproszczonego systemu podatkowego nie wolno wykorzystywać dochodu uzyskanego z działalności, dla której obliczany jest dochód przypisany.

Jak oblicza się podatek kalkulacyjny?

Jeśli nastąpi przejście z uproszczonego systemu podatkowego do UTII, przedsiębiorca musi dokładnie zrozumieć, w jaki sposób podatek jest obliczany i płacony poprawnie. W tym celu bierze się pod uwagę różne wskaźniki:

- przypisany dochód reprezentowany przez potencjalną rentowność z wybranego kierunku pracy, a ten wskaźnik określają władze;

- brany jest pod uwagę wskaźnik fizyczny, który może być reprezentowany przez powierzchnię parkietu handlowego lub liczbę miejsc pasażerskich w samochodzie lub autobusie;

- współczynnik deflatora i współczynnik korekcji są uwzględnione w formularzu, a wartości te są określane przez każde miasto osobno, dla których brana jest pod uwagę sytuacja ekonomiczna regionu i inne czynniki;

- oprocentowanie równe 15%.

Główne wskaźniki można uzyskać z Federalnej Służby Podatkowej, więc przedsiębiorca dokonuje jedynie fizycznego wskaźnika swojej działalności w formule.

Czy można zmniejszyć kwotę podatku?

Wybierając UTII lub STS, przedsiębiorcy mogą polegać na obniżeniu podstawy opodatkowania ze względu na składki ubezpieczeniowe.

Jeśli indywidualny przedsiębiorca nie ma oficjalnie zatrudnionych pracowników, może obniżyć podstawę opodatkowania o 100% wymienionych składek dla różnych funduszy państwowych. Jeśli są zatrudnieni specjaliści, podstawa jest zmniejszana tylko o 50% opłaconych składek.

Warunki podatkowe

W przypadku wybrania UTII płatności w ramach tego systemu muszą być wypłacane kwartalnie do 25 dnia miesiąca następującego po zakończeniu kwartału. Dodatkowo, do 20 dnia tych miesięcy, będziesz musiał składać co kwartał deklaracji.

Zgodnie z uproszczonym systemem podatkowym zaliczki są wypłacane co kwartał. Środki należy przelać przed 25 dniem miesiąca następującego po zakończeniu kwartału. Pod koniec roku FE muszą płacić podatek końcowy do 30 kwietnia następnego roku. W przypadku przedsiębiorstw termin zapłaty podatku i złożenia deklaracji upływa 31 marca. Zgodnie z uproszczonym systemem podatkowym deklaracja jest składana raz w roku przez przedsiębiorców do 30 kwietnia.

Plusy i minusy UTII

Przejście na imput jest wymagane przez wielu przedsiębiorców, ponieważ ten tryb ma wiele zalet:

- obciążenie podatkowe jest zmniejszone, ponieważ nie jest wymagane płacenie wielu opłat;

- płatność nie zależy od uzyskanego dochodu, więc często jest naprawdę niska przy wysokiej rentowności firmy;

- możliwe jest obniżenie podstawy opodatkowania ze względu na składki ubezpieczeniowe;

- w niektórych regionach stosuje się współczynniki redukcji w celu zmniejszenia obciążeń podatkowych podatników.

Ten system ma jednak pewne wady, przez co przedsiębiorcy często wybierają uproszczony system podatkowy. Złożenie dokumentów dotyczących przejścia z UTII jest wymagane ze względu na fakt, że jeśli przez pewien czas nie będzie żadnej działalności, podatek kalkulacyjny jest nadal płacony, ponieważ nie można złożyć zerowej deklaracji. Nawet jeśli indywidualny przedsiębiorca odniesie stratę z działalności operacyjnej, nie będzie w stanie zmniejszyć płatności.

Dlatego każdy przedsiębiorca niezależnie ocenia, który tryb jest korzystny dla wybranego kierunku pracy.

Wniosek

Przejście z jednego systemu do drugiego powinno odbywać się oficjalnie. W tym celu Federalna Służba Podatkowa musi przekazać odpowiednie oświadczenia i powiadomienia.

Najczęściej przedsiębiorcy wybierają pomiędzy podatkiem kalkulacyjnym lub uproszczonym. Każdy system ma zalety i wady. Przejście jest możliwe w ciągu roku lub od początku następnego roku, w odniesieniu do którego bierze się pod uwagę, czy proces jest dobrowolny czy obowiązkowy. Przedsiębiorcy mogą łączyć te tryby, dla których konieczne jest prawidłowe prowadzenie oddzielnych rejestrów.