Audyty podatkowe są nieprzyjemnym wydarzeniem dla każdej firmy. Odbywają się one dla wszystkich organizacji lub przedsiębiorców pracujących dłużej niż trzy lata. Podstawą może być specjalny plan kontroli lub regularne skargi na firmę. Często wyniki takich kontroli są niezadowalające dla przedsiębiorców, ponoszą oni odpowiedzialność za liczne naruszenia. Jeśli inspektorzy podczas badania naruszają różne zasady i wymagania, wówczas przedsiębiorca może zgłosić sprzeciw wobec ustawy o kontroli podatkowej. Jeśli zostanie spełniony, wyniki weryfikacji nie zostaną zaakceptowane.

Cele

Sprzeciw musi zostać wniesiony w imieniu firmy, co zostało ocenione przez inspektorów podatkowych. Głównym celem sprzeciwu wobec aktu kontroli podatkowej na miejscu jest możliwość odwołania się od wyników tego badania, co pozwoli uniknąć nakładania znacznych grzywien.

Podatki podczas badania dokumentacji przedsiębiorstwa mogą powodować różne błędy:

- proceduralne, ponieważ inspektor stosuje niewłaściwą procedurę do przeprowadzenia procesu lub narusza wymogi prawa;

- naruszenia prawa materialnego, ponieważ często sami inspektorzy mogą nie mieć wystarczających kompetencji do prawidłowej interpretacji różnych złożonych dokumentów księgowych.

Sprzeciw wnosi się bezpośrednio do Federalnej Służby Podatkowej, a specjaliści tej organizacji muszą koniecznie odpowiedzieć na ten dokument. Na tej podstawie przeprowadzany jest audyt w celu wykrycia obecności naruszeń przez inspektorów.

Jakie działania nie powinny być zaskarżane?

Często właściciele firm próbują nawet wymyślić różne naruszenia, które rzekomo popełnił inspektor, ale w rzeczywistości są one nieistotne lub po prostu nieobecne. Nie zaleca się zgłaszania sprzeciwu wobec ustawy o kontroli podatkowej z następujących powodów:

- zmienił przez audytora daty, w których przeprowadzono audyt;

- podczas przygotowywania protokołu zidentyfikowano różne niedokładności;

- Występują niewielkie odchylenia proceduralne od wymagań.

Takie powody są nieistotne, dlatego też FTS zwykle nie bierze ich pod uwagę. Ale jeśli nie ma innych naruszeń, wówczas można wystąpić do sądu z takimi problemami. Z pomocą sądu podatnik może unieważnić czynność, dlatego wszystkie zawarte w nim informacje nie mogą zostać wykorzystane do pociągnięcia spółki do odpowiedzialności.

Jeżeli sprzeciw zawiera odniesienia do naruszenia procedury weryfikacji, może to stać się podstawą do ustalenia środków kontroli, co często prowadzi do wykrycia poważniejszych naruszeń.

Jakie powody należy wskazać w dokumencie?

Przed bezpośrednim sformułowaniem sprzeciwu zaleca się wcześniejsze przemyślenie wszystkich argumentów i przygotowanie dowodów potwierdzających faktyczne naruszenia przez inspektorów dokonujących kontroli.

Optymalne jest przy sporządzaniu pisemnego sprzeciwu do sprawozdania z kontroli podatkowej, aby wskazać podstawy zakwestionowania wyników:

- jeśli w czasie badania pracownicy firmy nie mieli żadnych dokumentów z różnych powodów, ale szybko zostali przywróceni lub skorygowani nieścisłości, fakt ten koniecznie jest odnotowany w dokumencie, co zmniejszy rozmiar przepadku;

- każdy argument powinien zostać szczegółowo wyjaśniony, w odniesieniu do którego odniesiono się do okoliczności, na podstawie których wystąpiły pewne niedociągnięcia lub problemy;

- przy formułowaniu sprzeciwu należy używać linków do różnych aktów prawnych.

Jeżeli powyższe argumenty i argumenty są rzeczywiście poprawnie uzasadnione i udowodnione w dokumentach urzędowych, organy podatkowe nie będą mogły ich zakwestionować. Ponadto można wnieść sprzeciw wobec aktu kontroli podatkowej w sądzie, jeżeli kontrola nie podejmie żadnych działań. Często sąd staje po stronie firm.

Gdzie idzie dokument?

Sprzeciw wobec ustawy o kontroli podatkowej należy złożyć bezpośrednio w departamencie Federalnej Służby Podatkowej, którego pracownicy byli zaangażowani w badanie. Procedurę można wykonać na różne sposoby:

- osobiste przekazanie dokumentu pracownikowi Federalnej Służby Podatkowej przez przedsiębiorcę lub jego przedstawiciela;

- wysyłanie dokumentacji pocztą, w przypadku której stosuje się list polecony, a dowód dostawy jest opłacany;

- korzystających z usług elektronicznych, ale firma musi posiadać podpis cyfrowy na tych warunkach.

W pierwszym przypadku zaleca się wykonanie dwóch kopii dokumentu, aby jeden z nich miał znak akceptacji.

Kiedy dokument jest przesyłany?

W przypadku kontroli biurkowej lub kontroli w terenie stosuje się ten sam sprzeciw wobec aktu kontroli podatkowej. Proces ten powinien zostać przeprowadzony w ciągu miesiąca od otrzymania przez kierownika przedsiębiorstwa aktu badawczego.

Jeśli ten okres zostanie naruszony, nie będzie można zakwestionować aktu. Aby to zrobić, musisz udać się do sądu, ale nawet w tym przypadku prawdopodobne jest, że pozew nie zostanie przyjęty.

Treść dokumentu

Nie ma unikalnego i jasno określonego modelu sprzeciwu wobec ustawy o kontroli podatkowej, więc pracownicy różnych organizacji mogą generować tę dokumentację w dowolnej formie. W tym celu bierze się pod uwagę, jaki rodzaj kontroli został przeprowadzony, jakie naruszenia zostały wykryte, a także w jakim obszarze działalności działa firma.

Podczas przygotowywania dokumentu wskazane jest przestrzeganie niektórych zaleceń. Dlatego w sprzeciwie do sprawozdania z kontroli podatkowej należy podać informacje:

- nazwa, adres i numer oddziału Federalnej Służby Podatkowej, do której wysyłana jest dokumentacja;

- informacje o bezpośrednim nadawcy, dostarczone przez nazwę i adres firmy, w odniesieniu do której przeprowadzono kontrolę;

- numer sprzeciwu jest zarejestrowany;

- wskazana jest data jego powstania;

- główna część oznacza czyn, w stosunku do którego zgłoszono sprzeciw;

- szczegółowo opisuje istotę skargi;

- wprowadzono wszystkie dostępne argumenty, dowody i argumenty;

- pozostawiono linki do różnych aktów prawnych potwierdzających poprawność wnioskodawcy.

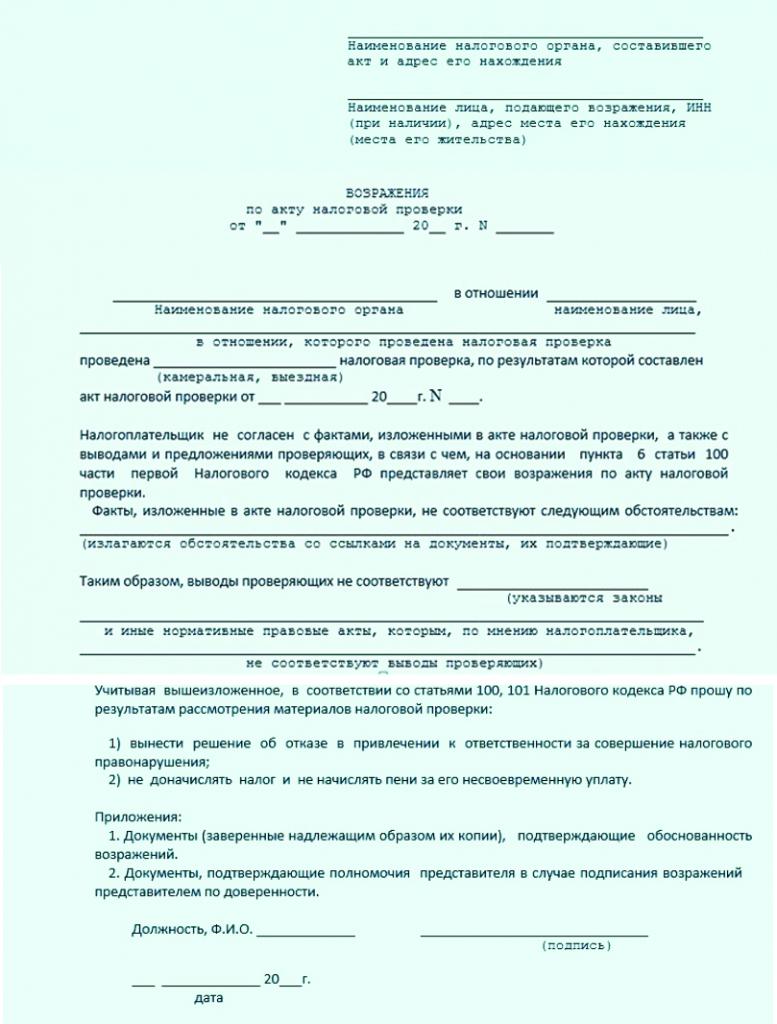

Inne dokumenty są dołączone do prawidłowo sporządzonego dokumentu, który jest dowodem naruszenia przez inspektorów. Przykład sprzeciwu wobec aktu weryfikacji dokumentacji znajduje się poniżej.

Niuanse powstawania dokumentu

Podczas kompilowania takiego dokumentu nie trzeba skupiać się na różnych zaleceniach lub wymogach Federalnej Służby Podatkowej, dlatego można go sporządzić na piśmie lub w formie drukowanej. Pracownicy przedsiębiorstwa sami wybierają w jakiej kolejności różne informacje będą wprowadzane do dokumentacji. W takim przypadku pożądane jest wprowadzenie tylko wiarygodnych informacji. Nie powinno być za dużo tekstu.

Przykładowy sprzeciw wobec raportu z kontroli podatkowej pokazuje, że podsumowanie faktów jest właściwym wyborem. Po utworzeniu zalecenia są brane pod uwagę:

- używany jest standardowy arkusz A4, a firmy mogą również używać własnego papieru firmowego;

- dokumentacja musi być podpisana przez kierownika przedsiębiorstwa lub inną odpowiedzialną osobę posiadającą odpowiednie uprawnienia;

- jeżeli osoba upoważniona dyrektora spółki bierze udział w obserwacji, wówczas numer pełnomocnictwa musi być dodatkowo podany w sprzeciwie;

- nie jest wymagane poświadczenie dokumentu pieczęcią organizacji, ponieważ od 2016 r. firmy nie mogą używać różnych produktów pieczęci podczas operacji, chyba że w dokumentacji założycielskiej przedsiębiorstwa określono inaczej.

Dokument powinien być sporządzony w dwóch egzemplarzach jednocześnie. Jeden z nich jest wysyłany bezpośrednio na kontrolę, a na drugim pracownicy instytucji muszą oznaczyć akceptację.

Specyfika przesyłania dokumentów

Proces ten można wykonać osobiście lub pocztą. W przypadku wybrania pierwszej opcji do sprzeciwu dołącza się list motywacyjny. Powstaje w formie podwójnego oświadczenia.

Pismo wskazuje, że sprzeciw jest wysyłany do Federalnej Służby Podatkowej na podstawie konkretnego aktu kontroli. Dokument ten powinien być również oznaczony akceptacją pracownika kontroli.

Okres weryfikacji dokumentu

Najczęściej zgłaszane zastrzeżenia do ustawy o kontroli podatkowej dotyczące różnych braków podatkowych. Podatek dochodowy od osób fizycznych jest uważany za najbardziej znaczącą opłatę dla każdej firmy i często księgowi przedsiębiorstw popełniają różne błędy w rozliczeniach międzyokresowych.

Roszczenie jest rozpatrywane przez kierownika określonego oddziału Federalnej Służby Podatkowej. Decyzja jest podejmowana w ciągu 10 dni od dnia, w którym upływa termin wniesienia sprzeciwu do kontroli.

Przedłużenie tego okresu jest dozwolone z różnych powodów, ale (zgodnie z art. 101 kodeksu podatkowego) proces ten jest realizowany maksymalnie przez miesiąc. Pracownicy FTS są zobowiązani do powiadomienia kierownictwa firmy o tym, gdzie i kiedy materiały związane z poprzednim audytem zostaną przejrzane.

Jaką decyzję można podjąć?

Najczęściej firmy sporządzają dokument na podstawie zidentyfikowanych błędów w zasadach obliczania i płacenia podatku dochodowego od osób fizycznych. Przykładowy sprzeciw do raportu z kontroli podatkowej powinien zawierać informacje o tym, jakie dokładnie były naruszenia ze strony inspektorów. Ponadto można określić, że różne nieścisłości w obliczeniach podatkowych są powiązane z obiektywnymi i istotnymi przyczynami.

Decyzja jest podejmowana wystarczająco szybko i może być przedstawiona w dwóch wersjach:

- podatnik zostaje postawiony przed sądem, ponieważ naruszenia przez inspektorów są niewielkie;

- Szef Federalnej Służby Podatkowej odmawia pociągnięcia spółki do odpowiedzialności na podstawie art. 101 kodeksu podatkowego, ponieważ inspektorzy popełnili wiele błędów, dlatego sporządzonej przez nich czynności nie można uznać za stosowną i ważną.

Jeżeli nawet jeśli istnieją uzasadnione powody i powody, kierownictwo Federalnej Służby Podatkowej nadal podejmuje decyzję o pociągnięciu spółki do odpowiedzialności, wówczas firma może złożyć pozew. Załącza się do niego kopię sprzeciwu, a także inne dokumenty, na podstawie których potwierdza się poprawność firmy. Aby wygrać proces, zaleca się skorzystanie z pomocy profesjonalnych prawników.

Wniosek

Często liderzy różnych firm nie zgadzają się z wynikami kontroli podatkowych. Jeżeli mają ku temu dobre powody, mogą wnieść sprzeciw wobec czynności kontroli podatkowej VAT lub innego podatku. Wymaga to oficjalnych i udokumentowanych dowodów, że inspektorzy rzeczywiście naruszyli prawo lub zasady sporządzania aktu.

Ważne jest, aby zrozumieć, w jaki sposób ten dokument jest poprawnie skompilowany, jakie informacje są w nim zawarte, a także za pomocą jakich metod są wysyłane do kierownika departamentu Federalnej Służby Podatkowej, którego pracownicy byli zaangażowani w kontrolę.