Głównym celem usługi podatkowej jest kontrola terminowości odliczeń ustanowionych w kodeksie podatkowym. Nadzór odbywa się na różne sposoby. W tym weryfikacja deklaracje podatkowe. Strata w Dokument ten zwraca szczególną uwagę organów podatkowych. Są uprawnieni do przesłania podmiotowi gospodarczemu prośby o wyjaśnienie sytuacji.

Zastanów się, co może być konsekwencje utraty deklaracji podatkowej za rok i jak ich uniknąć.

Kilka słów o dedukcji

Jak wiadomo, prawo podatkowe przewiduje dwa rodzaje podatek dochodowy. Kbkodpowiednio w deklaracji są różne.

Obowiązkowa płatność z dochodów przedsiębiorstwa może być wpłacana do budżetów federalnych i regionalnych. W pierwszym przypadku Podatek dochodowy KBK będzie tak: 182 1 01 01011 01 1000 110, w drugim - 182 1 01 01012 02 1000 110.

Prawa podatkowe

Po identyfikacji utrata deklaracji podatkowej organy nadzoru mogą:

- Poproś o wyjaśnienie.

- Zaproś do komisji.

- Uwzględnij temat w planie kontroli w terenie.

Niewątpliwie żadne z podjętych działań nie przyniesie przedsiębiorstwu nic przyjemnego.

„Nierentowna deklaracja”

W tym raporcie nie ma kwoty podatku od zysków. Taka sytuacja ma miejsce, gdy firma nie uzyskała korzyści ekonomicznych ze swojej działalności.

Utrata deklaracji podatkowej nazwać ujemną różnicę między przychodami a kosztami, które należy uwzględnić do celów podatkowych.

Znaczenie problemu

Organy podatkowe często zwracają większą uwagę na nierentowne przedsiębiorstwa. Występowanie ujemnej różnicy między przychodami a wydatkami jest postrzegane przez organy kontrolne jako przejaw popełnienia niektórych przestępstw podatkowych: od uchylania się od płatności obowiązkowych po celowe bankructwo i oszustwo.

Działania INFS po otrzymaniu raportu przynoszącego straty

W przypadku stwierdzenia straty organ kontrolny:

- Kontaktuje się telefonicznie z zarządem firmy i prosi o komentarz na temat bieżącej sytuacji.

- Kieruje pracownika do organizacji.

- Wysyła pisemne żądanie.

Nie odmawiaj wyjaśnienie straty w zeznaniu podatkowym za rok przedsiębiorstwo nie jest uprawnione. W przeciwnym razie IFTS podejmuje bardziej rygorystyczne środki, w tym kompleksowy kompleksowy audyt organizacji.

Zgłoś utratę

Po podsumowaniu rocznej pracy i zidentyfikowaniu straty zarząd przedsiębiorstwa może przejść na kilka sposobów. Jedną z opcji jest odzwierciedlenie rzeczywistychbyk w zeznaniu podatkowym.

W związku z tym kierownictwo powinno być przygotowane do odpowiedzi na wszystkie zapytania pochodzące od IFTS. Należy powiedzieć, że na odpowiedź można uzyskać nie więcej niż 5 dni.

Eksperci zalecają jak najwięcej opisania wszystkich swoich kosztów, wyjaśnienia przyczyn, dla których powstał taki niezadowalający wynik. Wskazane jest przedstawienie planu rozwiązania problemu przez przedsiębiorstwo.

Warunki wstępne

Wyjaśnienia mogą zawierać następujące okoliczności:

- Brak dochodów ze sprzedaży produktów lub niewystarczające przychody. Przyczynę tę zwykle wskazują nowo utworzone przedsiębiorstwa lub przedsiębiorstwa o długim cyklu produkcyjnym.

- Rozwój nowych obszarów sprzedaży.Te wydarzenia oczywiście wymagają znacznych inwestycji: wymagane są monitorowanie rynku, biznesplan itp.

- Spadek popytu, sezonowość sprzedaży. Czynniki te znacząco wpływają na koszt produkcji. Niższy popyt prowadzi do niższych cen.

- Spadek sprzedaży. Może się to zdarzyć z powodu utraty dużych klientów.

- Znaczące jednorazowe wydatki w okresie kontrolnym. Na przykład przedsiębiorstwo musiało kupić nowy sprzęt i przeprowadzić remont pomieszczeń.

- Siła wyższa. Nieprzewidziane okoliczności są różne. Na przykład magazyn został zalany, sklep wypalony itp.

Przedtem jak wypełnić zeznanie podatkowe, w którym strata zostanie odzwierciedlona, wskazane jest, aby kierownik sporządził niezwłocznie pisemne wyjaśnienia dotyczące IFTS. Oczywiście, jeśli to możliwe, należy zebrać dokumenty potwierdzające pewne okoliczności.

Zadzwoń do komisji

Z reguły przedsiębiorstwo otrzymuje je, jeżeli składa deklarację przynoszącą straty przez okres dłuższy niż 2 kolejne lata.

Szef organizacji zostaje wezwany do komisji. Interesy przedsiębiorstwa mogą jednak reprezentować inne osoby upoważnione przez dyrektorów. Z reguły jest to główny księgowy. Bardziej wskazane jest jednak odwiedzenie komisji i głównego specjalisty ds. Finansowych. Przyda się również obecność prawnika.

W komisji urzędnicy podatkowi będą zadawać pytania dotyczące bezpośredniej działalności firmy. Dotyczą one głównie operacji finansowych i biznesowych. Księgowy nie powinien mieć trudności z udzieleniem odpowiedzi. Jednak specjalista może nie rozumieć zasadności zadanych pytań. W takich przypadkach potrzebujesz prawnika.

Eksperci zalecają nawiązanie konstruktywnej rozmowy z organami podatkowymi. Jeśli na przykład przedsiębiorstwo niedawno działało na rynku, wówczas duże wydatki mogą być związane z badaniami reklamowymi i marketingowymi, które są niezbędne do opracowania określonej niszy. Ponadto firma rozpoczynająca działalność potrzebuje sprzętu do tworzenia produktów, które również kosztują dużo pieniędzy. Jeśli firma istnieje od dawna, spadek przychodów można wyjaśnić potrzebą modernizacji lub wymiany systemu operacyjnego.

W każdym razie musisz zapewnić IFTS, że w niedalekiej przyszłości wszystko pójdzie w górę, i nowa deklaracja podatkowa nie będzie już nieopłacalne.

Ważne wskaźniki

Podczas sprawdzania deklaracje podatkowe za rok Analizy IFTS:

- Struktura przychodów i kosztów kategorii „zwykłe” i „inne”. Według inspektorów najbardziej niekorzystne są wskaźniki wysokiego wzrostu wydatków na główne rodzaje działalności w porównaniu ze stopą wzrostu dochodów. Ponadto organy podatkowe zwracają szczególną uwagę na straty wynikające ze strat nieoperacyjnych.

- Wskaźniki bilansowe. Wysokość kapitału własnego przedsiębiorstwa, zdaniem pracowników IFTS, powinna być wyższa niż pożyczona. Tempo wzrostu aktywów obrotowych powinno przekraczać tempo wzrostu aktywów trwałych, a wzrost zobowiązań i należności powinien być mniej więcej na tym samym poziomie.

- Wypłacalność spółki. Główne wskaźniki niewypłacalności obejmują brak wystarczających środków na rachunek rozliczeniowy, obecność zaległych długów.

Jeśli organizacja przedłoży odpowiednio deklarację przynoszącą straty, zaliczki na podatek dochodowy nie wchodzą do budżetu, ponieważ całkowita kwota odliczenia wynosi zero. W takich sytuacjach Federalna Służba Podatkowa będzie zainteresowana przede wszystkim tym, co oznacza, że przedsiębiorstwo istnieje. W związku z tym kierownik i księgowy muszą być przygotowani na to, że będą musieli udzielić informacji o źródłach finansowania. Mogą to być pożyczki, pożyczki, wpływy gotówkowe od właściciela.

Jeśli pracownicy Federalnego Inspektoratu Służby Podatkowej są zainteresowani jakimikolwiek dokumentami, przedstawiciele firmy nie powinni natychmiast spełniać żądania. Bardziej wskazane jest zaproszenie inspektorów do wydania oficjalnego wniosku.

Odbicie zysku w przypadku rzeczywistej straty

Niektórzy menedżerowie decydują się na pozbycie się wyzwań i zwiększoną uwagę IFTS. Mimo to decydują się zapłacić podatek. Jednak w tym przypadku pojawia się nowe pytanie: jak wypełnić zeznanie podatkowe w przypadku rzeczywistej straty?

Korekta raportu może zostać przeprowadzona poprzez zwiększenie dochodów lub zmniejszenie (zwiększenie) wydatków. Następnie krótko rozważamy główne rozwiązania problemu.

Odpis rezerw

Ta metoda jest stosowana, jeśli firma utworzyła takie rezerwy. Zwykle opcja ta jest przewidziana w art. 250 ust. 7 kodeksu podatkowego. Wyjaśnienia dotyczące jego zastosowania podano w piśmie Ministerstwa Finansów nr 03-03-05 / 3/55 z 2004 r.

W przypadku małych firm umorzenie wątpliwych długów doprowadzi do wzrostu dochodów nieoperacyjnych.

„Wykrywanie” nieznanych obiektów

Pod koniec roku wszystkie przedsiębiorstwa przeprowadzają inwentaryzację. Jest to najbardziej odpowiedni moment na „odkrycie” jakiejś niezliczonej własności. Obiekt znajduje odzwierciedlenie w przychodach nieoperacyjnych bieżącego roku w cenie rynkowej.

Tej opcji można użyć, jeśli oczywiście nieruchomość znajduje się w przedsiębiorstwie.

Sprawdź termin płatności

Nie tylko nieruchomości podlegają zapasom, ale także długom. Przy ujawnianiu zaległych długów sporządzane jest zarządzenie o umorzeniu.

Z tej opcji korzysta się zgodnie z art. 250 ust. 18 kodeksu podatkowego, ust. 78 rozporządzenia w sprawie sprawozdawczości i rachunkowości, zatwierdzonego rozporządzeniem Ministerstwa Finansów nr 34n z 1998 r.

Interakcja z klientem

Jednym z najbardziej nieszkodliwych sposobów dostosowania deklaracji jest odwołanie do klientów z prośbą o podpisanie dokumentów przyjęcia części prac wykonanych w grudniu tego roku. Oczywiście partnerzy, którzy chcą zwiększyć koszty poprzez zmniejszenie zysków, wyrażą na to zgodę.

W takim przypadku należy kierować się postanowieniami pierwszych paragrafów 248, 249, 271 artykułów, a także paragrafem 2 318 norm kodeksu podatkowego.

Wkład uczestnika we własność LLC

Może być udzielony w formie pieniężnej, praw majątkowych, rzeczy. Należy zauważyć, że w tym przypadku nie mówimy o wkładzie na kapitał docelowy. Koszt przychodów stanowi przychód nieoperacyjny.

Kierując się refleksją wkładu, następuje paragrafy 1, 3 i 4 z 27 artykułów ustawy federalnej nr 14.

Korekta wydatków

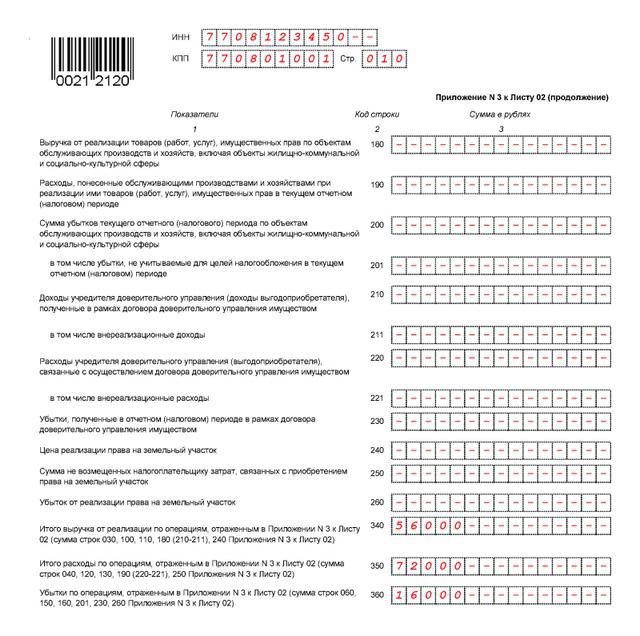

Dla wygody najpopularniejsze opcje pokazano w tabeli:

Way | Objaśnienia | Link do aktu prawnego |

Wyłączenie wątpliwych kosztów. | Podczas korzystania z tej opcji nie będzie żadnego wpływu na odliczenie podatku VAT. Ponadto zachowana zostanie dokładność informacji zawartych w deklaracji. | |

Określenie kosztów, które można uwzględnić później. | Firma może odmówić podwyższenia wskaźników i premii amortyzacyjnych. | Artykuły 258 (pkt 91, 13) i 259,3 kodeksu podatkowego. |

Ujęcie części wydatków jako wydatków na kolejne okresy. | W takim przypadku firma przepłaci podatek. W takim przypadku będzie istnieć stała różnica między podatkiem a rachunkowością. | 272 artykuł, klauzula 1. |

Rekomendacje

Spośród przedstawionych powyżej opcji rozwiązania problemu niektóre metody są mniejsze, inne są bardziej ryzykowne, niektóre dotyczą wyłącznie informacji z rachunkowości podatkowej, a inne zwiększają przychody ze sprawozdań finansowych. Jednak w każdym przypadku konieczne jest podjęcie świadomej decyzji i koordynacja jej z kierownictwem.

Tymczasem prawnicy nie zalecają korekty dochodów, ale odzwierciedlają informacje zgodnie z rzeczywistą sytuacją. Wiarygodne i aktualne informacje mają szczególne znaczenie praktyczne dla rachunkowości zarządczej. Na podstawie tych informacji kierownictwo przedsiębiorstwa może analizować rzeczywiste wskaźniki związane z zyskiem nie tylko w jednym określonym okresie, ale także między nimi.

Ponadto każda działalność komercyjna niesie ze sobą ryzyko: nikt nie jest ubezpieczony od strat. W związku z tym IFTS nie może nakładać żadnych sankcji na przedsiębiorstwo za poniesione straty, jeżeli są one uzasadnione i nie są związane z nielegalnymi działaniami.W takich sytuacjach najważniejsze jest, aby nie uciekać się do odpowiadania na wnioski organów podatkowych, aby dać im transkrypt pośrednich i bezpośrednich kosztów firmy.

Terminy

Podatek dochodowy dokumentacja jest przekazywana na koniec każdego okresu sprawozdawczego. Może to być kwartał, 6 lub 9 miesięcy. Jeśli firma potrąca zaliczki na podatek dochodowy co miesiąc, a następnie raporty są przesyłane co miesiąc.

Oświadczenie należy złożyć przed 28 dniami od końca okresu sprawozdawczego.

Tabela pokazuje daty, do których należy dostarczyć raportowanie podatku dochodowego.

Okres | Kwartalna zaliczka | Zaliczka miesięczna |

Stycznia | - | 28.02 |

Luty | - | 28.03 |

Marzec | - | 28.04 |

1. kwartał | 28.04 | - |

Kwietnia | - | 29.05 |

Maj | - | 28.06 |

Czerwca | - | 28.07 |

Pół roku | 28.07 | - |

Lipiec | - | 29.08 |

Sierpnia | - | 28.09 |

Wrzesień | - | 30.10 |

9 miesięcy | 30.10 | - |

Październik | - | 28.11 |

Listopad | - | 28.12 |

Grudnia | - | - |

Roczne sprawozdanie za 2017 r. Jest przesyłane do 28.03.2018 r.

Formularz zeznania podatkowego

Podstawowe zasady raportowania są następujące:

- Deklaracja jest wypełniana narastająco od początku roku.

- Informacje są wyświetlane od lewej do prawej od pierwszej komórki. Jeśli znajomość pozostaje pusta, dodaje się myślnik.

- Podczas wprowadzania informacji za pomocą komputera wskaźniki numeryczne są wyrównane do prawej.

- Wartości są podane w pełnych rublach, kierując się zasadami zaokrąglania.

- Na górze raportu znajduje się PPC i NIP przedsiębiorstwa.

- Każda strona powinna mieć numer seryjny.

- Wypełnij deklarację czarnym, niebieskim lub fioletowym atramentem.

- Korekta danych za pomocą specjalnych (korygujących) urządzeń i środków, zszywanie, mocowanie arkuszy, wskazanie informacji po obu stronach arkusza jest niedozwolone.

Załączniki do deklaracji podatkowej są wykonywane zgodnie z procedurą zatwierdzoną postanowieniem Federalnej Służby Podatkowej z 10.19.2016.

Odpowiedzialność

Grzywny mogą zostać nałożone na podmioty gospodarcze, które nie złożą terminowej deklaracji:

- 1 tysiąc rubli - jeżeli szef raportu nie został przedłożony, ale podatek został odliczony na czas lub jeśli deklaracja „zero” nie została złożona na czas.

- 5% kwoty, która powinna być zapisana w budżecie na każdy miesiąc braku płatności, ale nie więcej niż 30% i nie mniej niż 1 tysiąc rubli.

- 200 rub - w przypadku przedwczesnego przedłożenia obliczenia (deklaracji) na koniec okresu sprawozdawczego.

Należy powiedzieć, że deklaracje złożone pod koniec roku są w rzeczywistości uważane za obliczenia podatkowe. W związku z tym organ nadzorczy nie może nałożyć grzywny na podmiot gospodarczy na podstawie art. 119 kodeksu podatkowego, jeżeli nie otrzymano obliczenia podatku dochodowego. Kara pieniężna może być przypisana wyłącznie zgodnie z 126 normami Kodeksu.