Debit direct, ce este? Se confruntă cu mulți cetățeni care au datorii. Și au întrebări, este permis să se folosească în cazul lor sau sunt ilegale aceste acțiuni? Cum este reglementată o astfel de procedură?

Esența fenomenului

Depunerea directă a fondurilor este o procedură efectuată de o bancă fără comanda unui client. Consimțământul său este aproape întotdeauna necesar, ceea ce este exprimat, de exemplu, în acțiuni cu bancomat sau card sau serviciu electronic.

Se presupune că situațiile în care anularea se face din alte motive. În conformitate cu prevederile legii, hotărârea judecătorească sau clauzele contractului.

Scopul utilizării

Luați în considerare utilizarea instrumentului în discuție în ceea ce privește relațiile de afaceri. Dacă se ia o hotărâre judecătorească sau se ia o decizie în cadrul procedurii de executare, nu apar întrebări. Dar cum acționează de comun acord cu astfel de lucruri? Acordul de debit direct al fondurilor conferă băncii dreptul de a gestiona banii clientului, fiind convenit anterior asupra anumitor operațiuni.

Totul se face în condițiile agreate de părți. De exemplu, un client a luat un împrumut de la o bancă prin care primește simultan un salariu, o pensie sau alte plăți oficiale și regulate. La ora convenită, banca anulează automat. Nu este necesar să petreci timp vizitând o bancă, completând valori mobiliare sau alte manipulări pentru a achita o datorie.

În afaceri, se folosesc forme de interacțiune mai complexe: părțile convin în prealabil cu privire la plățile automate pentru bunurile sau serviciile furnizate sau care vor fi furnizate în viitor. Mai întâi, un acord se face cu condiția relevantă cu un partener, apoi cu banca.

Reglementarea normativă

- GK - conține principalele dispoziții privind menținerea unui cont bancar;

- reglementările Băncii Centrale.

Codul conține o regulă de bază, este elaborat în alte prevederi ale legii. De exemplu, legea privind procedurile de executare, falimentul etc.

Pentru a afla dacă o bancă are dreptul de a efectua debitul direct al fondurilor, trebuie să apelăm la cadrul de reglementare care reglementează relațiile în litigiu. Este imposibil să spunem fără echivoc dacă o bancă are un astfel de drept. Un răspuns pozitiv sau negativ va fi dat întrebării, în funcție de statul de drept care trebuie aplicat într-o anumită situație.

Regulile de serviciu aprobate de bănci sunt, de asemenea, importante. Nu au statutul de act normativ, dar clientul nu poate refuza îndeplinirea lor în niciun fel. Prin semnarea cererii de deschidere a unui cont, clientul pune o notă de familiarizare și consimțământ pentru a acționa în conformitate cu acestea.

În același timp, dacă este posibil să se dovedească în instanță o contradicție a normelor bancare sau un acord cu normele legii sau actelor Băncii Centrale, atunci acestea nu se aplică. Apoi legea se aplică direct.

Motivele intervenției chirurgicale

Ia în considerare câteva dintre motivele debitării directe a fondurilor:

- primirea unei hotărâri judecătorești sau a unui document executiv emis pe baza unui act judiciar la bancă;

- o cerere de la serviciul fiscal (privind plata primelor de asigurare, taxele fiscale și dobânzile aferente acestora);

- cererea de plati de la serviciul vamal;

- cererea locatorului în caz de întârziere, care a avut loc de mai mult de 2 ori;

- clauza contractului incheiat cu clientul care ofera bancii dreptul de a anula fara acordul prealabil al clientului.

Condiția contractului stă la baza anulării dacă plata este întârziată sau se depășește limita de credit.

Interdicția de anulare

Debitul direct al fondurilor din contul clientului este limitat, în primul rând, de normele legii. Interdicția se aplică motivelor de anulare și sumei de fonduri. Este interzisă anularea dacă:

- fondurile din contul brokerului aparținând companiei client sunt afectate dacă sunt prezentate creanțe către broker;

- Fondurile de card de debit sunt rambursate pentru rambursarea datoriei de credit.

Conturile pentru plățile sociale (cu excepția plăților de pensii) sunt protejate de cerințele executorilor judecătorești. Penalizarea acestora este permisă în cazuri excepționale.

Dacă vorbim despre un card pe care este transferat un salariu sau pensie, suma debitată nu poate depăși 50% din valoarea fiecărei chitanțe. Uneori, este permis să se scrie 75%. Debitorul sau reprezentantul său are dreptul, prin intermediul executorilor judecătorești mai mari, de a reduce valoarea deducerilor prin plângere.

Dreptul sau obligația

Din când în când apare întrebarea: debitarea directă a fondurilor din cont - dreptul sau obligația băncii? Instanțele dau răspunsuri opuse pe această problemă.

Dacă cererea unui executor judecătoresc sau o hotărâre judecătorească, executată în mod corespunzător, ajunge la bancă, este imposibil să se sustragă executării acestora. Dacă anularea este legată exclusiv de relația contractuală a clientului băncii cu terți, banca, fără a avea motive indiscutabile, este obligată să refuze cererea.

Relația părților

Să vorbim despre un contract de debitare directă. Ca atare, se încheie cu banca deservirea conturilor părților la acord. Acest acord este semnificativ dacă părțile și-au asigurat dreptul de a solicita rezilieri în acorduri între ele.

În acord, participanții prescriu clauze suplimentare. În special, printre drepturile creditorului, este indicată o cerere către bancă pentru debitare directă. Motivele, termenii și alte nuanțe care protejează interesele părților sunt prescrise.

Debitorul se angajează să semneze un acord cu banca privind debitarea directă a fondurilor, permițând creditorului să efectueze cu promptitudine aceste operațiuni. Dacă nu există o astfel de clauză în acord, părțile vor avea dreptul să o modifice sau să semneze documente suplimentare.

Relațiile cu banca

Acum vom lua în considerare acordul privind debitul direct al fondurilor din contul curent. Structura documentului este aproximativ următoarea:

- numele acordului;

- soluționarea sau locul semnării acordului;

- preambul (între care se încheie contractul);

- descrierea obligației (banca este obligată să se anuleze din contul clientului în favoarea persoanei agreate);

- contractul este indicat în conformitate cu care se face anularea;

- sunt indicate clauzele acordului care acordă dreptul la debitarea directă;

- informații complete despre persoana îndreptățită să solicite;

- Scopul plății este descris (de exemplu, rambursarea unei datorii a împrumutului);

- indică obligația persoanei care are dreptul să ceară să prezinte un ordin de plată care îndeplinește pe deplin cerințele legii sau ale contractului;

- banca se angajează să informeze clientul despre anulare (mesajul este trimis fie la numărul de telefon, fie la e-mail);

- acordul este considerat efectiv din momentul semnării sau de la o altă dată;

- detalii ale partidelor.

Implicarea terților

Practica judiciară implică încheierea unui acord numai între bancă și clientul său, prezența unui terț ca participant este imposibilă.

Dacă un client bancar își retrage consimțământul la debitarea directă, atunci partenerul său nu are niciun efect. Rămâne doar să ne referim la clauza contractului încheiat de părți cu privire la obligația de a asigura un astfel de transfer de fonduri.

Acțiuni bancare

Banca este obligată să îndeplinească ordinul de a fi anulat atunci când sunt îndeplinite toate condițiile acordului sau normele legii, mai ales dacă cererea este prezentată de autorități.Îndoielile cu privire la legitimitatea cererii dau dreptul de a furniza documente suplimentare sau noi, dacă cele depuse pentru prima dată nu respectă legea.

Deci, de exemplu, o parte care solicită anularea pe baza unei hotărâri judecătorești este obligată să prezinte o copie executată și certificată corespunzător a actului judiciar. Dreptul de debit direct al fondurilor provine din normele legii și este documentat.

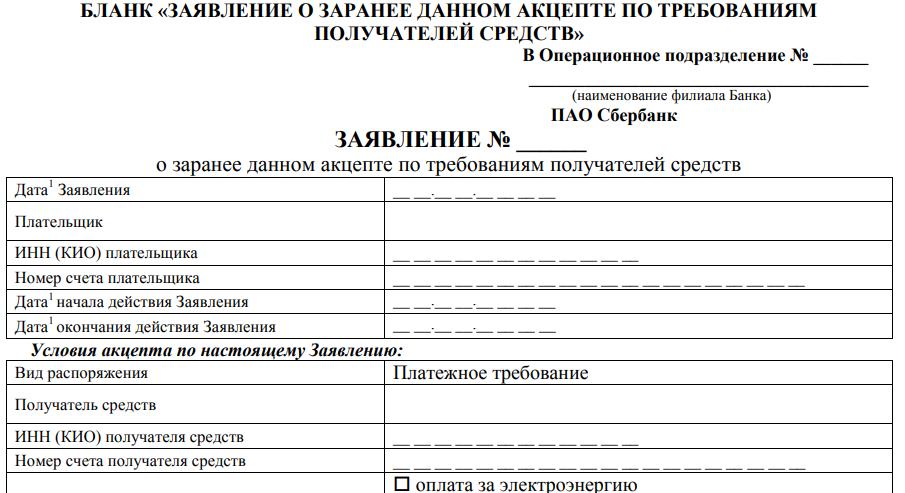

Exemplu practic

Care sunt caracteristicile debitului direct al fondurilor Sberbank? Atunci când încheie un acord cu o instituție financiară pentru deservire, clientul are dreptul să emită în prealabil o acceptare pentru debit în viitor. Un formular special este emis cu listarea următoarelor articole:

- indicați numărul cererii, informațiile departamentului de operare unde este depusă cererea;

- data scrierii sau depunerii unei cereri la bancă;

- TIN al clientului;

- numărul contului său;

- data începerii permisului și expiră.

Informații similare vor fi indicate în legătură cu persoana căreia i se acordă dreptul de creanță. Următoarele forme sunt grafice:

- tipul comenzii, comanda de plată este indicată imediat în formular;

- beneficiar de fonduri;

- TIN sau KIO;

- obligația plătitorului (plata facturilor de utilități, telefonul este oferită; este permisă indicarea unei alte opțiuni);

- numărul și data contractului;

- suma care este permisă să fie debitată;

- formula pentru calcularea valorii admisibile a taxei;

- posibilitatea executării incomplete sau parțiale din cauza fondurilor insuficiente din cont.

Clientul are dreptul să permită executarea parțială. I se oferă o altă opțiune - cerința este îndeplinită după transferul fondurilor în cont în ordinea priorității. Execuția este permisă în perioada de valabilitate a cererii depuse de client.

În concluzie

Gestionarea banilor prin deschiderea conturilor este considerată normală și chiar obișnuită. Legea vă permite, de asemenea, să permiteți băncii să scrie bani din ele în anumite cazuri.

Motivele sunt prevăzute prin acte legislative și un acord cu banca. Există restricții care nu pot fi eludate de termenii acordului, în conflict cu legea, acestea sunt anulate automat.