Efectuarea contabilității presupune inventarierea obligatorie a fondurilor întreprinderii. O excepție nu a fost făcută de acest tip de active precum munca în curs (munca în curs). Acestea sunt rămășițele unor obiecte de muncă care nu au reușit să treacă prin toate etapele procesării și nu au devenit produse finite. Un inventar al lucrărilor în curs este o reconciliere a datelor contabile cu prezența reală a produselor neterminate și completitudinea acestora.

Ce este munca în derulare?

Acesta este un fel de grup de active, care nu se mai aplică materialelor, dar nu constituie, de asemenea, un produs finit. Standardele de contabilitate le conferă o definiție clară. Potrivit PBU, lucrările în curs sunt produse sau lucrări care nu au trecut toate etapele procesului, acceptării sau testării. Aceasta include, de asemenea:

- produse incomplete;

- comenzi restante;

- produse semifinite fabricate de sine, care nu au legătură cu produsul finit;

- serviciile și munca neacceptate de client;

- materiale semifinite și prelucrate;

- unități, piese, conexiuni de asamblare.

Pentru a ține cont de costurile procesului de producție, activ facturi 20–29. Cheltuielile sunt colectate în debit și sunt scrise (distribuire) la împrumut. Soldurile acestor conturi la sfârșitul lunii caracterizează costul lucrărilor în curs.

Tipuri de evaluare

În contabilitate, datele sunt reflectate în contori fizici și monetari. Pentru a accepta sau a scrie din fonduri, trebuie să le cunoașteți valoarea. Lucrările în curs de evaluare sunt realizate de:

- Costurile reale suportate (în producția unitară).

- Costul real este cel mai fiabil și cel mai obișnuit mod. Volumul lucrărilor în curs este determinat. Apoi, cantitatea sa se înmulțește cu costul unitar mediu, determinând astfel costul real de producție al tuturor lucrărilor în curs la sfârșitul lunii.

- Cost standard - aplicabil pentru producția în serie și în masă. Se aplică prețul contabil al unității salariale. În plus, se păstrează abaterea de la valoarea planificată de la valoarea reală.

- Pentru articolele cu costuri directe - prețul unei unități de lucru în desfășurare este calculat prin însumarea costurilor directe ale creării sale.

- Costurile rafinăriilor - în costul rafinăriilor includ numai materiale, materii prime sau produse semifinite. Metoda este utilizată mai ales în producția intensivă de materiale.

Compania însăși trebuie să aleagă cea mai potrivită metodă de evaluare a impozitului pe venit și să o scrie în politica contabilă. Restul lucrărilor în curs este estimat pe baza documentației primare, iar dimensiunea acesteia se stabilește după inventar la sfârșitul lunii.

Produse cu ciclu lung

Producția industrială produce uneori produse care trec prin mai multe etape de prelucrare. În același timp, întreprinderile pot recunoaște faptul vânzării în diferite momente: în anumite etape ale lucrării sau după finalizarea acesteia. A doua opțiune este de obicei folosită.

Dacă produsele sunt predate în etape, atunci este necesar să folosiți contul 46. Debitul indică părțile lucrării plătite de client și finalizate de întreprindere.După finalizarea tuturor etapelor, valoarea obiectului acumulat în contul 46 este debitată în contul „Decontări cu clienții și clienții”.

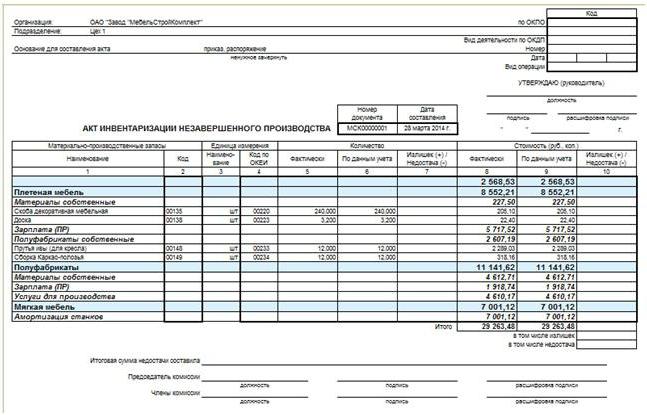

Organizarea inventarului lucrărilor în curs

Specificul inventarului este indicat în politicile contabile ale întreprinderii. Cu excepția verificărilor obligatorii, se stabilesc următoarele aspecte organizatorice privind calculul planificat al numărului de active:

- lista bunurilor care fac obiectul procedurii;

- numărul total de inventare care sunt planificate să fie realizate în perioada de raportare și datele acestora;

- componența comisiilor;

- alte informații.

Un inventar obligatoriu al lucrărilor în desfășurare se realizează atunci când este dezvăluit un fapt de deteriorare sau furt de obiecte de muncă în componența sa, schimbarea persoanelor responsabile și alte cazuri.

Indiferent de motivele inspecției, procesul se desfășoară conform instrucțiunilor Ministerului Finanțelor (ordinul nr. 49). În primul rând, managerul emite și semnează o comandă care conține informații despre:

- motivele auditului;

- grupuri de proprietăți care intră în proces;

- componența comisiei implicate în inventar;

- data de început și sfârșit;

- perioada în care documentele trebuie depuse la departamentul de contabilitate.

Comanda este un fel de sarcină pentru comisia de inventar. Este format din contabili, personal administrativ și alți specialiști. O condiție prealabilă este prezența persoane responsabile financiar. De asemenea, pot fi implicați reprezentanții unui serviciu de audit independent. Prezența fiecărui membru al comisiei este obligatorie, altfel rezultatele auditului sunt considerate nule.

Procedura de realizare a unui inventar al lucrărilor în curs

Președintele comisiei pune vizele „Înainte de inventar la data n” cu privire la toate documentele de cheltuieli și primire primite pentru inventar. Acest lucru este necesar pentru a înregistra date despre soldurile proprietății înainte de începerea auditului. Persoanele responsabile din punct de vedere material furnizează încasări că toate documentele primare au fost predate, proprietatea primită este valorificată, iar proprietatea în retragere este anulată sub forma unei cheltuieli. Apoi se poate realiza un inventar al lucrărilor în curs.

Începeți calculul disponibilității reale a proprietății. Informațiile privind cantitatea acesteia sunt înregistrate în acte sau înregistrări de inventar, care sunt cel puțin în duplicat. Documentul este numerotat, indică data auditului, data și numărul de lansare al ordinului conducerii despre organizația sa. În continuare, sunt compilate tabele pentru fiecare atelier și locația lucrării în desfășurare. După completarea documentului, membrii comisiei și persoanele responsabile financiar îl semnează. În plus, acestea din urmă furnizează o primire conform căreia volumul verificat al lucrărilor în curs a fost acceptat pentru păstrare.

Inventarul construcțiilor neterminate

Inspecția obiectelor de construcție de capital se realizează pentru fiecare element structural, tip de lucrare, echipament și celelalte componente ale acestuia. În acest caz, comisia trebuie să afle:

- dacă obiectele transferate către lucrările de instalare, dar nu sunt încă atinse de acestea, sunt incluse în numărul de lucrări în curs;

- În ce condiții sunt obiectele de conservare și a căror construcție este întreruptă temporar.

Sunt întocmite acte separate pentru clădirile puse în funcțiune, dar nu sunt adoptate corespunzător. O măsură similară se aplică și instalațiilor ale căror termene de livrare sunt întârziate din anumite motive.

Sunt întocmite acte separate pentru clădirile puse în funcțiune, dar nu sunt adoptate corespunzător. O măsură similară se aplică și instalațiilor ale căror termene de livrare sunt întârziate din anumite motive.

Inventarul WIP și producția industrială

În cadrul întreprinderilor de acest tip, comisia verifică disponibilitatea tuturor materialelor, materiilor prime, precum și completitudinii unităților, documentelor de întârziere și instalațiilor. Toate stocurile inutile sunt livrate înainte de inventar din atelier în depozit. Pentru fiecare unitate separată întocmește un act sau un inventar.Documentația separată este supusă materiilor prime, materialelor și semifabricatelor care nu au fost prelucrate, dar au fost amplasate în apropierea locurilor de muncă. Inventarul proprietarilor nu include obiecte respinse.

Se realizează un inventar al lucrărilor în curs la o întreprindere industrială pentru a verifica:

- prezența documentelor de întoarcere, agregate, unități, părți;

- cantități de produse neterminate;

- completitatea unităților, ansamblurilor, pieselor;

- soldurile lucrărilor în curs pentru ordinele a căror executare este anulată sau suspendată.

Jurnalele, componentele, ansamblurile și piesele sunt contorizate, măsurate și cântărite. Datele sunt înscrise în actele sau inventarele relevante.

Lucrările în curs la întreprindere, care sunt un amestec de materii prime diferite sau o masă eterogenă, sunt caracterizate prin utilizarea a doi indicatori: cantitatea totală și partea care poate fi atribuită fiecărui element din compoziția sa. Procedura de calcul este reglementată de instrucțiunile industriei, iar în absența lor este prevăzută în politica contabilă.

Reflectarea rezultatelor inventarului

Actele și listele de inspecții sunt transferate departamentului de contabilitate în termenul prevăzut. Discrepanțele constatate în timpul inventarului între datele documentelor primare și disponibilitatea reală a proprietății trebuie reflectate în conturi.

În cazul veniturilor excedentare în exces, ar trebui valorificat la valoarea de piață până la data auditului. Lucrările în curs de contabilitate sunt înregistrate în conturile 20–29. Suma înregistrată în debitul contului pe care s-a găsit excesul: Dt „Producție auxiliară” CT "Alte venituri."

Lipsa sau deteriorarea lucrărilor în curs este prezentată în creditul conturilor pentru contabilitatea costurilor de producție. În același timp, înregistrările contabile arată astfel: Dt „neajunsuri” Kt „producție de deservire”, Dt „Pierderi din deteriorarea valorilor” Kt „producție principală”. Dacă deficitul detectat nu depășește rata pierderii naturale, atunci valoarea acesteia este atribuită costurilor de distribuție: Dt „Producție principală” Kt „Lipse”. Astfel de compensări se fac pe baza calculului recomandat de politica contabilă.

Reflectarea deficitului care depășește standardele stabilite

Politica contabilă întreprinderea stabilește anumite standarde, inclusiv o parte din pierderea proprietății este considerată acceptabilă. În cazurile în care deficitul se produce din cauza deteriorării lucrărilor în curs, există două opțiuni pentru reflectarea rezultatelor în contabilitate:

- Dacă autorii sunt identificați, atunci restabiliți deficitul pe cheltuiala lor. Înregistrările contabile sunt următoarele: Dt „Calcule pentru daune”, CT „Lipse”, Dt „Calcule pentru daune” Kt „Pierderi cauzate de daunele cauzate de bunuri”.

- Dacă instanța a refuzat să recupereze daunele de la persoanele vinovate sau dacă acestea nu au fost constatate, atunci deficiența este anulată ca rezultat financiar: Dt „Alte cheltuieli” Kt „Lipse”.

- dacă daune materiale s-a produs din cauza unei situații de urgență și a forței majore, ordinea de reflectare a pierderilor este similară alineatului 2.

Sumele de deficiențe peste norma obligă comitetul de inventar să efectueze o anchetă internă pentru a identifica făptuitorii.

Munca în curs de contabilitate are un loc special în activele întreprinderii. Aceasta nu mai este materii prime, dar și produse finite. Controlul asupra cantității sale este la fel de important ca pentru orice altă proprietate. Pentru a verifica datele documentelor primare cu disponibilitatea reală a lucrărilor în desfășurare, luați inventare, în urma cărora indicatorii sunt ajustați, dacă este necesar.