O politică contabilă este un set documentat de reguli care reglementează contabilitatea la o întreprindere individuală. Prevederile ordinului privind politicile contabile se bazează pe principii contabile general acceptate. Aceste recomandări sunt obligatorii.

Istoric al apariției

Pentru prima dată, contabilul rus a dat peste conceptul de „politică contabilă” la începutul anilor 90 ai secolului trecut. Caracteristicile documentului au fost înregistrate în Regulamentul „Cu privire la raportarea contabilă și financiară a Federației Ruse”. Dar utilizarea pe scară largă în practică nu a început imediat. Astăzi, nicio organizație nu este completă fără crearea și respectarea regulilor contabile individuale.

Cadrul politicilor contabile

Orice set de reguli nu poate fi creat în mod rezonabil. La elaborarea și aprobarea unui document, contabilul șef și conducerea companiei ar trebui să acorde atenție următoarelor criterii, de care depinde direct esența politicii contabile:

- Statutul, forma de proprietate, tipul și tipul de activitate al companiei.

- Planul actual de dezvoltare pe termen lung.

- Caracteristici ale activităților financiare în funcție de industrie.

- Calificări profesionale ale angajaților.

- Situația economică din cadrul companiei.

Politica contabilă a organizației se formează pe baza regulilor de contabilitate general acceptate. contabilitate bazată pe situația specifică a întreprinderii.

Ce probleme ar trebui acoperite de politicile contabile?

Documentul aprobat care reglementează contabilitatea la întreprindere nu trebuie să respecte numai standardele statului stabilite, ci și să respecte toate aspectele procesului de contabilitate. Există trei tipuri de caracteristici ale contabilității: metodologice, organizaționale și tehnice.

O înțelegere a metodologiei include o descriere a tehnicilor utilizate în procesul de contabilitate, care sunt prezentate în mod legal companiei pentru a alege. De exemplu, fiecare persoană juridică are dreptul de a determina în mod independent metoda de calcul a amortizării. Există o mulțime de astfel de probleme în care contabilitatea unei organizații poate diferi semnificativ de alta. Pe lângă depreciere, acestea includ:

- metode de clasificare a proprietății primite ca sistem de operare sau IBE;

- finanțarea lucrărilor de reparații ale sistemului de operare;

- metode de evaluare a IBE și a altor proprietăți valoroase;

- contabilitate pentru producție, achiziții și achiziții de valori;

- recunoașterea veniturilor din vânzări;

- crearea grupurilor de contabilitate imobiliară, rezerve, fonduri cu destinație specială

Comanda privind politicile contabile conține o descriere detaliată a tehnicilor de predare. contabilizarea unei anumite companii. Sarcina contabilului este de a respecta cerințele declarate de conducere.

Aspectul tehnic și organizațional al politicilor contabile

Aspectele tehnice reflectă utilizarea metodelor furnizate în practică, adică reglementează utilizarea anumitor conturi, forme de documente și alte lucruri. Acestea includ:

- graficul de conturi aprobat;

- forme de registre contabile;

- tehnici de prelucrare a datelor;

- Declarațiile de compilare;

- controlul sferei interne de producție;

- comanda și termenii inventarului.

Aspectul organizatoric al politicii contabile de contabilitate este sub forma unei descrieri a importanței contabilității în activitățile întreprinderii, a relației sale cu alte departamente ale sistemului financiar.

Cadrul de reglementare

Următoarele documente sunt utilizate ca documente pe care se bazează contabilitatea oricărei întreprinderi:

- Regulamentul „Cu privire la contabilitate și raportare financiară în Federația Rusă”.

- Instrucțiuni privind aplicarea modelului graficului de conturi al Federației Ruse.

- Regulamentul Ministerului Finanțelor al Federației Ruse „Cu privire la politica contabilă a întreprinderii”.

- Regulamentul „Cu privire la costuri și componența acestora”.

- Decizia privind amortizarea accelerată și reevaluarea OPF.

- Recomandări de costuri pentru o anumită industrie.

Procedura de întocmire a documentelor privind politicile contabile

Aprobată de fondatori, eșantionul de contabilitate a întreprinderii trebuie documentat sub formă de comandă, ordine, reglementare, fișa postului. Un rol major în pregătirea politicilor contabile îl au documentele constitutive, care pun bazele contabilității în funcție de tipul de entitate comercială.

Politica contabilă pentru anul este aprobată, în timpul căreia se pot face modificări numai în cazuri critice pentru întreprindere: lichidare, transformare sau reorganizare. Motivul poate fi, de asemenea, modificări ale cerințelor contabilității și contabilității financiare la nivel de stat.

Întreprinderile nou înființate trebuie să aprobe politicile contabile în termen de 90 de zile. Numărătoarea inversă începe din momentul în care obțineți drepturi legale sau vă înregistrați la agenții guvernamentale.

Modificarea conținutului politicii contabile

Dacă nevoia de modificări nu se datorează unor motive serioase, cum ar fi reorganizarea sau lichidarea, compania are dreptul să editeze documentul pentru noul an de raportare. Modificările intră în vigoare la 1 ianuarie a anului următor datei publicării documentului. Trebuie amintit că pregătirea unei noi politici contabile trebuie reflectată în situațiile financiare anuale sub forma unei note explicative.

Orice modificare trebuie justificată, deoarece ordinea privind politicile contabile afectează în mod direct activitatea economică a întreprinderii. Este deosebit de necesar să verificați cu atenție necesitatea modificărilor metodologice care pot afecta direct rezultatul financiar.

Reflectarea politicilor contabile în situația financiară

Trebuie publicată o mostră de politică contabilă a unei întreprinderi. Angajații ar trebui să fie familiarizați cu cerințele care afectează în mod direct îndeplinirea sarcinilor. Necesitatea menționării politicilor contabile apare în pregătirea situațiilor financiare. Dar nu este necesar să dezvăluim conținutul întregului document: este suficient să reflectăm punctele principale.

Există două metode conform cărora compania reflectă politicile contabile în raportul anual: o indicație a abaterilor de la reguli sau o descriere a fiecărui articol. Prima opțiune presupune caracterizarea cea mai completă a metodelor de contabilitate stabilite. În același timp, ei descriu toate metodele stabilite de stat sau adoptate independent.

Dacă societatea desfășoară activități financiare strict în cadrul acceptat de stat, politica contabilă se caracterizează numai în cazurile în care se respectă abateri de la regulile generale. În alte circumstanțe, este suficient să indicați că compania respectă pe deplin recomandările statului privind evidența contabilă.

Reflectarea contabilității fiscale

Contabilitatea fiscală la întreprindere trebuie efectuată în strictă conformitate cu articolele din Codul fiscal al Federației Ruse. În secțiunea politicii contabile care reflectă procedura de contabilitate fiscală, trebuie incluse elemente care descriu:

- procedura de reflectare a datelor contabile fiscale;

- stabilirea persoanelor responsabile pentru menținerea și organizarea contabilității fiscale;

- termenii și componența documentelor furnizate persoanei responsabile;

- tipuri de registre fiscale contabile.

O politică de contabilitate fiscală ar trebui creată pe baza bazei de impozitare a întreprinderii, a unei liste de plăți obligatorii la bugetul de stat și a regulilor de lucru.

Indiferent de direcția întreprinderii, politica contabilă ar trebui să reflecte cerințele Codului fiscal. Cheltuielile și veniturile întreprinderii, procedura de formare a acestora, determinarea acțiunilor impozabile constituie baza contabilității fiscale, care nu poate fi anulată sau modificată complet.

Modificări ale politicilor de contabilitate fiscală pentru 2016

În 2015, Codul Fiscal al Federației Ruse a suferit modificări care au intrat în vigoare de la începutul anului 2016.Unele dintre modificări vor afecta operațiunile întreprinderilor. La întocmirea politicii contabile pentru 2016, este necesar să se țină seama de următoarele cerințe ale Codului fiscal:

- proprietățile pe care se percepe deprecierea sunt considerate valori materiale în valoare de peste 100 de mii de ruble;

- pentru întreprinderile care plătesc impozitul pe venit în valoare de 10-15 milioane de ruble, crește limita pentru valoarea veniturilor din vânzări pentru trimestru;

- Sistemul fiscal simplificat a fost anulat pentru organizațiile ale căror venituri depășesc 79 milioane 740 mii de ruble.

Politici contabile: articole și caracteristicile acestora

Documentul care stabilește procedura de implementare a contabilității este format din 5 secțiuni:

- informații generale privind partea organizatorică a contabilității;

- metodele de contabilizare a activelor fixe și a imobilizărilor necorporale;

- contabilitatea stocurilor;

- procedura de creare a rezervelor;

- contabilizarea altor venituri și cheltuieli.

Informațiile generale pot fi completate în orice formă, dar acestea trebuie să conțină în mod necesar informații despre companie, persoane responsabile, aplicarea unui standard sau a unui tablou de lucru și organizarea contabilității.

Reflectarea metodelor contabile pentru imobilizări imobilizate și necorporale

Procedura de contabilitate a sistemului de operare și imobilizări necorporale reglementează politicile contabile ale întreprinderii. Un exemplu de completare a acestei secțiuni este dat mai jos:

Contabilitatea sistemului de operare

- calcul metoda de depreciere - sold liniar / cumulativ / în scădere / producție.

- Valoarea minimă a bunurilor atribuite imobilizărilor este de 100 de mii de ruble.

- Control asupra activelor cu o valoare mai mică decât minimul - în contul din afara bilanțului 013.1 / registrele de contabilitate analitică.

- Reevaluarea anuală a mijloacelor fixe - realizate / neefectuate.

- Document analitic contabil - carte de inventar / carte de inventar.

- Păstrați cardurile de inventar n ani.

Imobilizări necorporale

- Încasarea deprecierii - prin metoda liniară / de producție - a soldului redus.

- Reflectarea prezenței imobilizărilor necorporale pe bilanț - reflectă / nu reflectă.

- Durata de viață utilă și metoda de depreciere pentru anul în curs sunt modificate / nu sunt modificate.

Caracteristicile politicilor contabile ale stocurilor și rezervelor

Procedura de contabilitate inventar reflectă politicile contabile ale întreprinderii. Un exemplu (Rusia) de compilare a caracteristicilor contabilității pentru MPZ va fi considerat ca exemplu:

Politica contabilă a întreprinderilor reglementează contabilitatea stocurilor conform următoarelor reguli:

1. Evaluează:

- materiale - la prețul real / contabil;

- produse finite - conform actului / normativului folosind sc. 40 / normativ fără utilizarea sc. 40 pret;

- bunuri - la valoarea de cumpărare / vânzare.

2. Cheltuielile de transport și achiziții pentru vânzarea mărfurilor ar trebui incluse în costurile / articolele de vânzare.

3. Scrieți MPZ din depozit la costul / costul mediu unitati / metoda FIFO / metoda LIFO.

4. Pentru a efectua formarea valorii la cost complet / redus.

În secțiunea pentru crearea rezervelor, sumele cheltuielilor viitoare sunt indicate de elementele de cost, precum și necesitatea creării rezervelor pentru obligații îndoielnice și pentru reducerea costului activelor fixe și a imobilizărilor necorporale.

Un exemplu de conținut al politicilor contabile ale întreprinderii pentru contabilitate

Luați în considerare una dintre opțiunile posibile pentru procesarea documentației referitoare la descrierea metodelor boo. contabilitate.

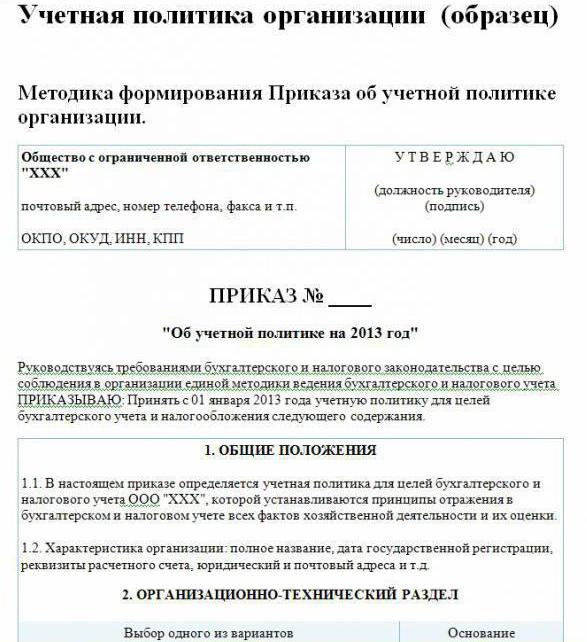

Politica contabilă a întreprinderii (eșantion):

Accesați LLP

Str. Constructorii, 48

telefon 8 (3812) 234949

fax 8 (3812) 234853

Comanda nr. 23

„Cu privire la politicile contabile pentru 2016”

Conform legislației Federației Ruse, pentru a respecta un sistem unificat de contabilitate și contabilitate fiscală

COMAND:

Aproba din 01.01.2016 politicile contabile ale companiei pentru obiective contabile conținutul dat:

Aspecte organizaționale și tehnice

1.1. Contabilitatea este contabil.

1.2. Nivelul de centralizare a contabilității este centralizat.

1.3. Structura organizatorică a contabilității este liniară.

1.4. Forme de documente primare elaborate de întreprindere în mod independent și prezentate în anexele la comandă.

1.5. Persoanele îndreptățite să lase o semnătură în documentația principală sunt listate în anexa la comandă.

1.6.Formularul de contabilitate este automatizat.

1.7. Compania folosește Graficul Standard de Conturi al Federației Ruse.

1.8. Procedura de efectuare a unui inventar, componența comisiei este aprobată în anexa la comandă.

Aspecte metodologice

2.1. Amortizarea mijloacelor fixe și a imobilizărilor necorporale se calculează liniar.

2.2. Setați costul minim al sistemului de operare în valoare de 100 de mii de ruble.

2.3. Ca parte a ZM, activele cu o valoare de cel mult 82 de mii de ruble sunt supuse contabilității.

2.4. Sumele deducerilor din amortizare ale imobilizărilor necorporale sunt reflectate în contul 05.

2.5. Nu reevaluați sistemul de operare.

2.6. Luați în considerare valorile materiale fără a utiliza conturile 15, 16.

2.7. MPZ ar trebui să fie pus în producție la un cost mediu.

2.8. Costurile de transport și achiziții ar trebui să fie incluse în costul real.

2.9. Evaluarea bunurilor achiziționate la costul real.

210. Contabilitatea producției se face folosind contul 40.

2.11. Nu sunt create rezerve pentru cheltuielile viitoare.

Metodele care nu sunt specificate în acest document trebuie aplicate în conformitate cu Regulamentul Ministerului Finanțelor al Federației Ruse „Cu privire la raportare contabilă și financiară”.

Directorul Savochkin P. B. semnătura

În exemplul dat de politica contabilă, sunt indicate doar principalele puncte ale metodologiei de organizare a contabilității. contabilitate. În mare parte, compania se bazează pe reguli general acceptate.