Agențiile de colectare sunt companii specializate în colectarea profesională a datoriilor restante. Colecționarii restituie datoriile vechi atât de la persoane fizice, cât și persoane juridice, în baza legilor Federației Ruse. Serviciile agențiilor de colectare sunt plătite în avans cu un procent specificat din valoarea datoriei sau prin comisioane ale agenției.

Originea din Rusia

Primele agenții de colectare au început să apară în Rusia în perioada 2000-2004. O agenție de creanțe este un intermediar între un creditor și un debitor. Prin utilizarea diferitelor metode legale, colecționarii îl fac pe debitor să achite datoriile restante.

Colecționarii colaborează cu creditorul în două moduri: cumpără datorii sau lucrează pe baza unui acord

Achiziționarea datoriei de la o bancă în baza unui contract de cesiune.

Colecționarii răscumpără de la bancă datoriile cu întârziere ale împrumutatului (apropo, pentru 5-7% din valoarea sa), și apoi acționează ca noi creditori. Băncile vând datorii „moarte”, pe care nu le pot recupera de la debitori din diverse motive.

La vânzarea datoriei, diferența dintre suma pentru care a fost vândută colecționarilor și suma pe care debitorul o mai datorează este anulată ca o pierdere de către bancă. Acum toate drepturile creditorului aparțin colecționarilor și de acum înainte vor cere rambursarea datoriei. În plus față de valoarea datoriei principale, colecționarii vor percepe, de asemenea, dobânzi și penalități pentru rambursarea cu întârziere a debitorului.

Acord de agenție

Banca transferă debitorul debitorului pentru o anumită perioadă de timp agenției de colectare. Colecționarii încep să lucreze activ cu debitorul, forțându-l pe acesta din urmă să plătească datoria. Dacă colecționarii nu reușesc să-l determine pe împrumutat să coopereze cu aceștia, îi restituie cazul la bancă. Apoi, banca are dreptul să solicite la o altă agenție de colectare sau la instanță.

Agenția de colectare Sequoia

Această agenție de colectare a apărut pe piața financiară rusă în 2004. Astăzi compania operează în 95 de sucursale și divizii. Compania lucrează nu numai cu băncile: organizații de microfinanțare, locuințe și servicii comunale, precum și persoane fizice, apelează la aceasta pentru a rezolva problema eliminării datoriei financiare.

Activitatea de consolidare a creditelor Sequoia este reglementată de Legea privind împrumuturile de consum, care a intrat în vigoare în iulie 2014, care acordă colecționarilor nu numai drepturi, ci și obligații.

drepturile

Colecționarii pot apela debitorul, trimite mesaje SMS și scrisori, precum și pot veni la el acasă. Dar la un moment dat:

- în zilele lucrătoare între orele 8:00 și 22:00;

- în weekend și sărbători între orele 9:00 și 20:00.

taxe

Agenția de colectare Sequoia este obligată să păstreze informații despre debitor, care constituie secretul bancar, precum și să asigure confidențialitatea datelor cu caracter personal.

Este interzis să abuzeze de drepturile lor, și anume să facă apeluri necontrolate către debitor, să exercite presiune asupra psihicului său. În plus, este interzisă utilizarea acțiunilor care pot dăuna debitorului.

Dar aceasta este totul o teorie. În practică, reprezentanții acestei agenții nu fac doar apeluri constante. Debitorul este amenințat cu represalii împotriva lui și a rudelor sale, acuzații ale debitorului că este un fraudator, întrucât nu dorește să plătească datoria, să transfere cazul în instanță. Agenția de colectare Sequoia este angajată în extorcare și intimidarea debitorilor săi.

Etapele de lucru cu debitorii din Sequoia

Colecționarii lucrează cu debitori în anumite etape. Sunt doar trei dintre ei.

Softul este prima etapă a activității colecționarilor.Dezvăluie totul despre debitor făcându-i apeluri telefonice. Locul său real de reședință este stabilit și, de asemenea, se verifică dacă este un fraudator. În prima etapă, agenția de colectare sequoia aplică argumente și credințe moi, motivând debitorul să plătească datoria. Dacă aplicarea acestor măsuri nu duce la nimic, atunci treceți la pasul următor.

Greu - a doua etapă de lucru cu debitorul, dar nu atât de pașnic. Profunzimea greutății depinde de debitorul însuși: suma împrumutului său, plus alfabetizarea legală, plus comportamentul la efectuarea apelurilor. Această etapă se caracterizează prin apeluri multiple cu amenințări, scrisori (uneori cu calomnie nemijlocită împotriva debitorului și minciuni), precum și prin apariția la intrarea debitorului de informații despre datoria sa.

Legal este ultima etapă. După ce și-a dat seama că nimic nu poate fi obținut prin amenințări și extorcări, Sequoia Credit Consolidation fie restituie datoria înapoi creditorului, fie trimite o declarație de creanță către instanță împotriva debitorului. Neplătitorul trebuie să participe la ședință, deoarece în timp ce datoria era cu colectorii, dobânzile și amenzile au continuat să i se impună. Și în instanță cu ajutorul art. 333 din Codul civil al Federației Ruse poate reduce parțial dobânda acumulată.

Recenzii colecționar

Despre agenția de colectare, recenziile Sequoia pot fi împărțite în siguranță în două voturi: creditor și debitor. Și, desigur, există un număr mare de recenzii ale debitorilor și toate sunt negative. Reprezentanții agenției vorbesc nepoliticos, nepoliticos și amenințător.

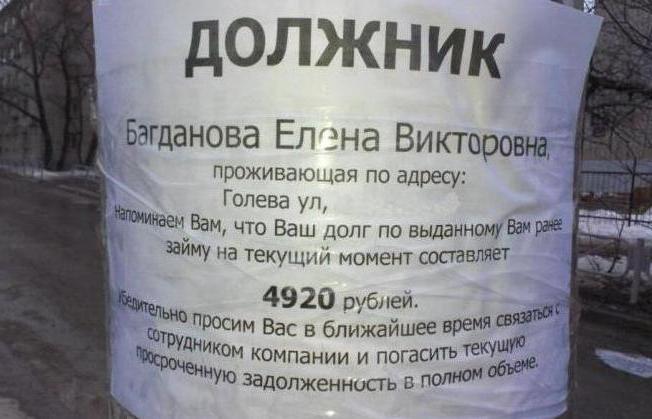

Agenția de colectare Sequoia poate căuta un debitor în serviciile sociale. rețele. După ce a găsit pagina neplătitorului, mesajele despre datoria împrumutatului pot fi plasate sub fotografia sa folosind explicații despre ce se va întâmpla dacă nu va fi plătit. Sau rudele și prietenii neplătitorului primesc scrisori prin e-mail, al căror conținut conține o cale de apel pentru a ajuta debitorul financiar, deoarece nu este în măsură să-și îndeplinească obligațiile financiare.

Debitorii trebuie să știe că există articolul 196 din Codul civil al Federației Ruse „Termenul de prescripție”. Vom examina esența acesteia folosind un exemplu.

În 2008, împrumutatul a luat un împrumut pentru consum pe o perioadă de 1 an. Împrumutatul a făcut o plată lunară de mai multe ori, iar apoi situația sa financiară s-a schimbat și a încetat să plătească. Banca a acumulat dobânzi la datorii, amenzi. Serviciul de securitate al băncii a făcut apeluri către debitor, aflând motivul pentru care datoria nu a fost plătită. Debitorul a continuat să nu plătească. După ceva timp, apelurile s-au oprit, iar prestabilul a uitat de datoria sa către bancă.

Au trecut, să zicem, șapte ani. Prin poștă obișnuită, în 2016 debitorul a primit o scrisoare de la agenția de colectare Sequoia Credit Consolidation, care spunea despre transferul drepturilor. Și acum colecționarii au început deja să „extorce” datoriile de la neplătitor. Primul și cel mai important lucru pe care trebuie să îl facă debitorul este să nu apeleze la numerele de telefon indicate! De ce? Împrumutul de consum a fost luat de debitor timp de 1 an, adică un an mai târziu, el a trebuit să îl plătească. În acest caz, s-a stabilit termenul obligațiilor de împrumut. În ziua următoare după încheierea contractului de împrumut, a început raportul termenului de prescripție. În 2012, statutul limitărilor a trecut. Și în 2015 și a doua oară.

Colecționarii îi spun debitorului că îl vor da în judecată, apoi aici doar sufocă. Ajungând la ședință, debitorul trebuie să depună o cerere de admitere de către bancă și colectorii de LED-uri. Întrucât banca și colecționarii sunt persoane juridice, Decretul Plenului Curții Supreme de Arbitraj al Curții Supreme de Arbitraj și Forțele Armate ale Federației Ruse din 28.02.1995 nr. 2/1 se aplică și LED-ul nu poate fi restabilit pe baza acestuia.

Sequoia - agenție de colectare: telefon pentru comunicare

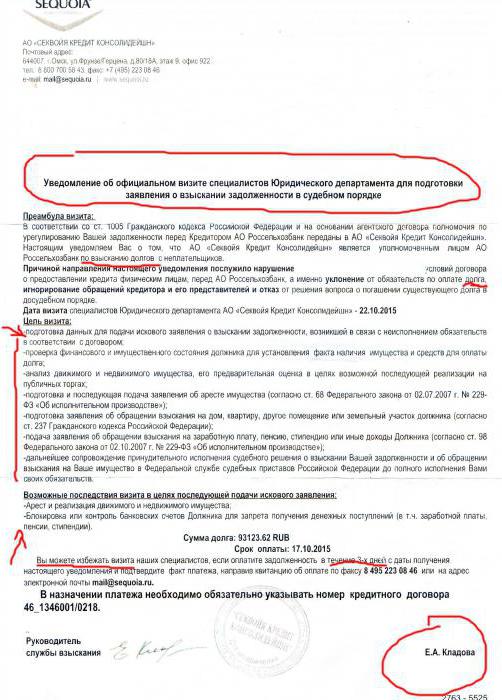

Notificarea primită de neplătitor indică toate numerele de telefon de contact, precum și adresa sediului central. Acesta enumeră, de asemenea, măsuri punitive care vor cădea pe capul debitorului dacă datoria nu este plătită.