O declarație a modificărilor capitalurilor proprii este un document obligatoriu de raportare financiară care reflectă circulația capitalului propriu, precum și informații despre valoarea câștigurilor (pierderilor) reținute și a cotei companiei. Proprietarii de întreprinderi mici, cu dreptul de a nu efectua un audit și entități non-profit, nu pot întocmi acest raport și să-l excludă din situațiile financiare.

Compoziția și structura raportului

Documentul este împărțit în 3 părți, fiecare având o formă tabulară. În ciuda faptului că există forme stabilite pentru prepararea eșantioanelor raportare, întreprindere poate edita independent documentul pentru a obține vizualizarea dorită. Cu toate acestea, ar trebui să indice în mod constant informații despre secțiuni:

- I - „Mișcarea capitalului”.

- II - „Ajustări datorate modificărilor politicilor contabile și remedierii erorilor.”

- III - „Active nete”.

Conținutul situației modificărilor capitalurilor proprii reflectă integral evenimentele care au loc cu sursele proprii ale companiei. Prima secțiune este dedicată structurii capitalului și operațiunilor desfășurate cu acesta. Al doilea constă din cel puțin trei, și dacă este necesar să reflecte schimbările din alte elemente de capital, atunci mai multe părți. A treia secțiune conține informații despre valorile de la sfârșitul și începutul perioadei activelor nete. Raportul privind modificările capitalului (formularul 3) ar trebui să fie întocmit pe baza datelor timp de 3 ani: raportarea și doi ani precedenți.

Raportați cerințele de conținut

Raportul privind modificările capitalului (formularul 3) trebuie întocmit în conformitate cu cerințele Ministerului Finanțelor RF. Conținutul indică:

- valorile profitului și pierderii nete;

- fiecare element de profit / pierdere, venit / cheltuială în termeni monetari și suma acestora;

- efectul acumulării de modificări în politicile contabile și ajustarea erorilor considerate în conformitate cu IFRS;

- operațiuni legate de capital;

- modificări ale capitalului suplimentar și de rezervă, precum și starea și valoarea acțiunilor întreprinderii.

Datele trebuie prezentate în raportul propriu-zis sau în anexa la acesta. Sub rezerva normelor de contabilitate și contabilitate financiară, nu este dificil să completați formularul 3 „Raport cu privire la modificările capitalului”, o formă de eșantion care poate fi găsită în recomandările Ministerului Finanțelor RF pentru întocmirea situațiilor financiare obligatorii.

Descrierea primei părți a raportului

Secțiunea I din cel de-al treilea formular conține informații despre toate modificările elementelor din capitalurile proprii ale companiei pentru perioada analizată. Acesta include: capital autorizat, suplimentar, de rezervă, precum și date privind câștiguri obținute (pierderi descoperite), acțiuni răscumpărate de la proprietarii întreprinderii.

În fiecare dintre părți se indică indicatorii relevanți, care pot fi comparați cu datele din anii trecuți. Dacă compania nu s-a schimbat politica contabila atunci valorile vor coincide cu cele înregistrate în rapoarte în ultimii 2 ani. În cazul modificărilor, este necesar să se efectueze ajustări ale datelor și să se indice motivele discrepanței din nota explicativă a raportului.

Capital social: reguli pentru completarea coloanelor

Capitalul autorizat al întreprinderii este creat în timpul formării unei persoane juridice prin contribuții ale fondatorilor. În timpul activităților financiare ale companiei, volumul activelor se poate modifica, ceea ce ar trebui documentat.

Situația modificărilor capitalului începe cu prima parte a „Capitalului autorizat” din secțiunea I. Datele necesare pentru completare sunt în contul 80, care este deschis pentru contabilitatea fondurilor din capitalul autorizat. În coloană indicați:

- soldul capitalului inițial la 31.12. anul de raportare și doi ani precedenți;

- Sume cu care capitalul a fost redus sau crescut într-un an.

Cifra de afaceri a creditului din contul 80 indică în linia corespunzătoare a raportului - majorare de capital. Dacă există conturi de debit în contul capitalului autorizat, completați coloana explicând motivele reducerii acestuia. O creștere sau o scădere a numărului de acțiuni și a acestora valoarea nominală și de asemenea reorganizarea întreprinderii.

Acțiuni proprii și răscumpărate

Datele pentru acest articol al raportului se găsesc în bilanț (secțiunea III). Valoarea numerică a acțiunilor deținute și răscumpărate de la acționari este inclusă și dedusă din capitaluri proprii. Din această cauză, se recomandă indicarea cantității din paranteze în formularele 1 și 3.

Acțiunile răscumpărate pentru revânzare ulterioară în termeni valorici sunt reflectate în cont. 81. Suma reprezintă costul real al achiziției. Atunci când acțiunile sunt retrase din circulație, valoarea capitalului autorizat este redusă cu valoarea valorii lor. Diferența dintre prețul de vânzare și valoarea nominală este atribuită altor venituri / cheltuieli ale întreprinderii.

Reflectarea capitalului suplimentar și de rezervă în raport

Se înregistrează numerar în capitalul plătit suplimentar scor 83. Principala caracteristică a completării coloanei „Capital suplimentar” este reflectarea indicatorilor care afectează valoarea sa generală. Mai mult, perioada de raportare este preluată din perioada de raportare de la 31.12 din anul precedent la 1.01 din anul de raportare. Această procedură este stabilită datorită regulilor de reevaluare a mijloacelor fixe: datele primite la 1.01 din noul an trebuie indicate la 31.12. din anul precedent. De exemplu, când a fost reevaluat la 01/01/16. Pentru raport, va fi indicată data de 31.12.15.

Indicatorul este determinat de datele privind cifra de afaceri a împrumutului atunci când interacționează cu conturile:

- contabilizarea numerarului și a decontărilor în formarea unei diferențe pozitive de schimb;

- contabilizarea rezultatelor financiare (contul 91) în formarea diferențelor negative ale cursului de schimb;

- 75 privind valoarea contribuțiilor fondatorilor în proprietatea întreprinderii.

Rezervele contabile sunt în cont. 82. Documentul indică date privind valoarea deducerilor din raportare și două perioade anterioare. Capitalul de rezervă este format din câștigurile obținute pentru a plăti cheltuielile în cazurile în care este imposibil să le plătești din venitul net.

Venituri păstrate și pierderi neacoperite

Pentru a reflecta date despre valoarea câștigurilor (pierderii) reținute, utilizați perioada care afectează valoarea totală. În ceea ce privește indicatorul capitalului suplimentar, perioada luată în considerare este perioada de la 31 decembrie a anului precedent anului de raportare la 1.01. anul de raportare.

Indicatorii care formează profitul (pierderea) includ:

- active de numerar din profit net (pierdere);

- Procesul de reevaluare a sistemului de operare;

- cheltuieli și venituri care afectează modificarea valorii capitalului;

- suma dividendelor;

- procesul de reorganizare a unei persoane juridice.

Caracterizarea valorilor unor linii de raport

Veniturile și cheltuielile care sunt direct legate de creșterea (scăderea) capitalului nu includ în rezultatul financiar al companiei. În cazul veniturilor, valoarea acestora este atribuită liniei 3213 (3313), iar în cazul cheltuielilor, liniei 3223 (3323) din situația modificărilor capitalurilor proprii.

Valorile liniilor de reducere a capitalului sunt indicate între paranteze, deoarece valorile modifică capitalul în jos. Linia 3227 (3327) conține informații despre valoarea profitului care a fost distribuită între fondatori.

După ce datele primei secțiuni au fost introduse cu succes în document, este necesar să se calculeze suma tuturor valorilor. Trebuie avut în vedere faptul că valoarea dintre paranteze trebuie scăzută din rezultat. Valorile totale trebuie să coincidă cu datele indicate în bilanț (secțiunea III).

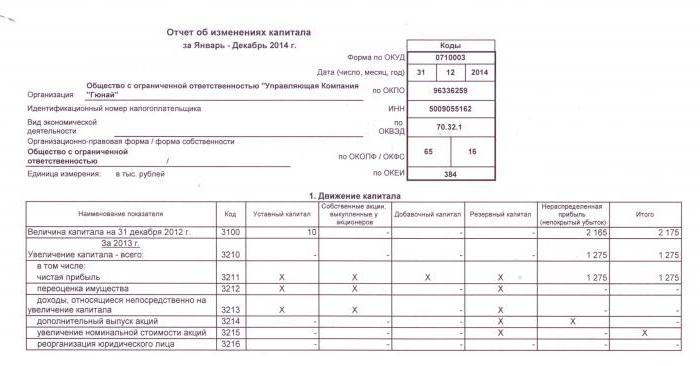

Completarea secțiunii I a situației modificărilor capitalurilor proprii

Fiecare articol completat al secțiunii are propriul cod. Luați în considerare exemplul completării primei secțiuni fără a specifica sumele, având în vedere anul de raportare 2015. În primul rând, datele sunt grupate în subsecțiuni:

- cod 3100 "Valoarea capitalului la 31/12/13";

- cod 3200 „Mărimea capitalului la 31 decembrie 2014”;

- cod 3300 "Suma capitalului la 31/12/15."

Fiecare dintre ele (cu excepția 3100) conține următoarele informații:

1. Cod 3210, 3310 "Creșterea capitalului total", inclusiv:

- 3211, 3311 „Profit net”;

- 3212, 3312 „Reevaluarea mijloacelor fixe și a imobilizărilor necorporale”;

- 3213, 3313 „Venituri care se referă direct la creșterea capitalului”;

- 3214, 3314 „Emisiune suplimentară de acțiuni”;

- 3215, 3315 „Creșterea valorii nominale a acțiunilor”;

- 3216, 3316 „Reorganizarea jurului. chipuri. "

2. Cod 3220, 3320 "Scăderea valorii capitalului", inclusiv:

- 3221, 3321 „Pierdere”;

- 3222, 3322 "Reevaluarea mijloacelor fixe și a imobilizărilor necorporale";

- 3223, 3323 „Cheltuieli legate direct de scăderea capitalului”;

- 3224, 3324 „Scăderea valorii nominale a acțiunilor”;

- 3225, 3325 „Scăderea numărului de acțiuni”;

- 3226, 3326 „Reorganizarea juriei. fețe ”;

- 3227, 3327 Dividende.

3. Cod 3230, 3330 „Capital suplimentar plătit”.

4. Cod 3240, 3340 „Capital de rezervă”.

Tabelul prezintă informații fără o coloană despre numele articolului: se folosește numai codul. La raportare, trebuie să completați toate cele 8 coloane.

| cod | Capital înregistrat | Acțiuni proprii achiziționate de la proprietari | Capital suplimentar plătit | Capital de rezervă | Venituri păstrate (pierderi) | în total, |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Despre (Ct.) 84 număr 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Despre (Ct.) 83 | - | ||

| 3214 | Despre (Ct.) 80 contează 75 | Despre (Ct.) 81 în corespondență cu sc. 75, 91 | Despre (Ct.) 83 în corespondență cu sc. 19, 75 | - | - | |

| 3215 | Despre (Ct.) 80 contează 75 | Despre (Ct.) 83 în corespondență cu sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Despre (Dt) 84 număr 99. Valoarea din „()” | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Despre (Dt) 80 contează 75. Valoarea din „()” | Despre (Dt) 83 numără 75, valoarea este în „()”. Sau Despre (Ct.) 83 în corespondență cu sc. 80 | - | () | ||

| 3225 | Despre (Dt) 80 contează 81, valoarea din „()” | Cifra de afaceri totală în cont. 81 (dacă cantitatea de Despre (Dt) ›cantitatea de Despre (Kt), atunci valoarea din„ () ”) | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Despre (Dt) 84 număr 75, 70, valoare în „()” | () |

| 3230 | - | - | Despre (Dt) 83 în corespondență cu sc. 84 | Despre (Ct.) 82 numără 83 | Despre (Ct.) 84 număr 83 | - |

| 3240 | - | - | - | - |

În paranteze sunt valorile scăzute în timpul calculului, iar o liniuță înseamnă o coloană goală. Tabelul prezintă un exemplu de completare fără a specifica cantitățile de date din prima secțiune a raportului privind modificările capitalurilor proprii.

Rândurile din subgrupa 3300 sunt completate la fel ca 3200. După completarea fiecărei coloane, este afișată valoarea finală, care este indicată în liniile subgrupurilor 3210 și 3220, apoi în descrierea generală a capitalului pentru anul (linia 3100, 3200). Pentru a determina valoarea coloanei „Total”, trebuie să adăugați toate datele fiecărei coloane la rând.

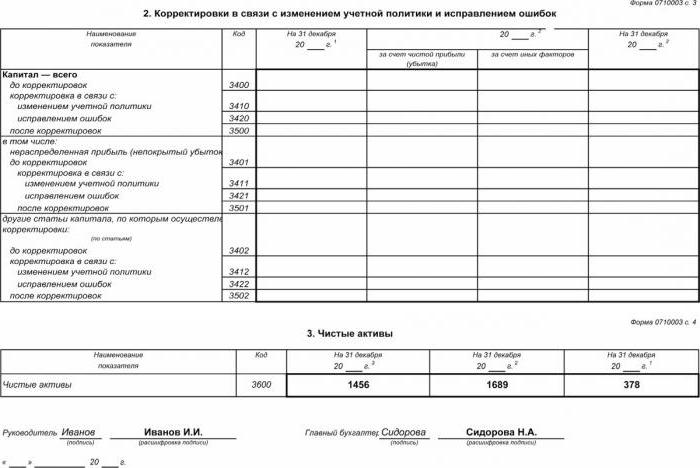

Secțiunea II - Corectarea și corectarea erorilor

Ca și în prima secțiune, datele indică perioada de raportare și cei doi ani care o preced. Compilarea unei situații a modificărilor capitalurilor proprii folosind acest document este obligatorie numai în cazurile în care în perioada de raportare au fost făcute modificări în politicile contabile ale unei întreprinderi sau au fost corectate erori grave ale anilor precedenți.

Raportul este întocmit sub forma unui tabel care indică numele indicatorilor, codurile și valorile acestora pentru cele 3 perioade luate în considerare. Documentul este compilat folosind algoritmul:

- Indicați valoarea capitalului înainte de ajustarea din linia 3400.

- În linia 3410 se reflectă valorile de ajustare datorate modificărilor politicilor contabile ale întreprinderii.

- Pe linia 3420, reflectați valoarea de ajustare datorată corecțiilor de erori.

- În linia necesară 3401-3502 indicați în detaliu motivul ajustării elementului de capital.

Al doilea și al treilea punct al algoritmului se realizează în funcție de acțiunile necesare: ajustarea se face datorită corectării erorilor sau modificărilor politicilor contabile ale organizației.

Situația modificărilor capitalurilor proprii: Secțiunea III

Formularul din a treia parte a raportului conține informații despre activele nete ale întreprinderilor pentru cele 3 perioade examinate. Activele nete sunt suma valorii activelor imobilizate și circulante care sunt garantate prin capitaluri proprii. Valoarea activelor nete ale AO și LLC este calculată conform ordinului Ministerului Finanțelor RF.

Contabilitatea este principala sursă de date pentru calcularea activelor nete. Valorile pentru calcule sunt preluate din bilanț (formularul 1). Formula activului net este: CCh.A. = A - Despre - Z, unde:

- A - active care sunt luate în considerare (active circulante și imobilizate, secțiunea I-II a bilanțului);

- Despre - valoarea obligațiilor acceptate pentru calcul (exclusiv venitul amânat gratuit sau sub formă de asistență de stat);

- З - datoria acționarilor cu privire la valoarea contribuției la capitalul autorizat.

AO sau LLC este extrem de important pentru a monitoriza indicatorul activelor nete: acesta va fi întotdeauna egal sau mai mare decât capitalul autorizat.Dacă nu este îndeplinită condiția, este necesar să se ia măsuri pentru respectarea acesteia: reducerea fondurilor proprii contribuite de fondatori.

Generarea unei declarații a modificărilor capitalurilor proprii în 2016

Pentru 2016, nu s-au efectuat ajustări la întocmirea situațiilor financiare. Formularul nr. 3 constă în continuare din patru părți: titlul și trei secțiuni.

Titlul trebuie să conțină informații de bază despre companie:

- nume;

- OKPO, TIN;

- tipul legal de organizație, cod OKOPF;

- NACE;

- anul de raportare și data completării documentelor;

- forma de proprietate și codul OKFS;

- Indicarea codului rotunjitor pentru sume de până la mii de ruble (384) sau milioane (385).

Cea mai mare parte a paginii de titlu este întocmită ca și alte forme de raportare.

Datele trebuie indicate secvențial pentru fiecare an (de la al treilea până la anul de raportare), valorile negative ar trebui să fie incluse în paranteze. Completați câmpurile goale cu o liniuță. Ultima dată pentru depunerea raportului anual pentru 2015 este data 31/03/16.

Analiza financiară a situației modificărilor capitalurilor proprii

O analiză calitativă a raportării anuale, în special forma 3, vă permite să evaluați dezvoltarea întreprinderii în dinamică și să vă dezvoltați alte obiective ale activității financiare. Rezultatele sistematizării datelor pot indica viitorul apropiat al organizației: faliment sau creștere a profitului. Având în vedere indicatorii raportului privind modificările capitalului, specialistul este capabil să evidențieze punctele tari și punctele slabe, oferind astfel managementului posibilitatea de a reglementa propriile politici de afaceri în condiții favorabile.

Natura analizei raportării depinde de obiectiv, care poate fi pur și simplu monitorizarea datelor sau determinarea lichidității, bonității, solvabilității și a altor indicatori ai eficienței unei întreprinderi. Pentru calcule folosind coeficienții corespunzători.

Principalii indicatori ai fluxului de capital al companiei sunt coeficientul de venit și dispunerea fondurilor, care sunt determinate de formulele: Kn = П ÷ СKG, Kîn = V ÷ Cîn acest an. Coeficientul de venit este calculat ca raportul dintre valoarea capitalului primit și soldul de la sfârșitul anului și coeficientul de cedare - ca suma alocată fondurilor la sold la începutul anului. Dacă raportul de venit depășește valoarea coeficientului de cedare, atunci capitalul întreprinderii este îmbogățit. Regula se aplică și în sens invers.

Situația modificărilor capitalurilor proprii este inclusă în situațiile financiare statutare, care constă din patru forme. Înscrierile se fac numai pe baza datelor contabile. Majoritatea informațiilor sunt transferate din bilanț. După calcularea sumelor totale ale formularului 3, este necesar să se verifice coincidența acestora cu datele din formularul 1.