Scopul creării unei afaceri - deschiderea unei companii, construirea unei fabrici cu lansarea ulterioară a produselor planificate - este realizarea unui profit. Dar crește venitul personal necesită costuri considerabile și nu numai morale, ci și financiare. Toate cheltuielile cu numerar direcționate către producția oricărui bun din economie se numesc costuri. Pentru a lucra fără pierderi, trebuie să cunoașteți cantitatea optimă de bunuri / servicii și suma de bani cheltuită pentru eliberarea lor. Pentru aceasta, se calculează costurile medii și marginale.

Cost mediu

Odată cu creșterea volumul producției în funcție de aceasta costurile cresc în produse: materii prime, salariile lucrătorilor principali, electricitate și altele. Se numesc variabile și au dependențe diferite pentru cantități diferite de producție de bunuri / servicii. La începutul producției, când volumul mărfurilor produse este mic, costurile variabile sunt semnificative. La creșterea numărului de produse, nivelul costurilor scade, deoarece apar economiile de scară. Cu toate acestea, există asemenea cheltuieli pe care un antreprenor le suportă chiar și cu o producție zero de bunuri. Astfel de costuri sunt numite constante: utilități, chirii, salarii personalului administrativ.

Costurile totale reprezintă suma tuturor costurilor pentru o anumită cantitate de bunuri produse. Dar, pentru a înțelege costurile economice investite în procesul de creare a unei unități de bunuri, este obișnuit să apelăm la costuri medii. Adică, coeficientul costurilor totale către producție este egal cu valoarea costurilor medii.

Costul marginal

Cunoscând valoarea fondurilor cheltuite pentru vânzarea unei unități de bun, nu se poate susține că o creștere a producției cu o altă unitate va fi însoțită de o creștere a costurilor totale egală cu valoarea costurilor medii. De exemplu, pentru a produce 6 cupcakes, trebuie să investești 1200 de ruble. Este ușor de calculat imediat că costul unei torturi trebuie să fie de cel puțin 200 de ruble. Această valoare este egală cu costul mediu. Dar acest lucru nu înseamnă că prepararea unei alte coacere va costa încă 200 de ruble. Prin urmare, pentru a determina volumul optim de producție, este necesar să știm câți bani vor fi necesari pentru a investi pentru a crește producția cu o unitate de bun.

Costurile marginale ale companiei vin în ajutorul economiștilor, care ajută la creșterea costurilor totale asociate cu crearea unei unități suplimentare de bunuri / servicii.

calcul

SM - o astfel de denumire în economie are costuri marginale. Ele sunt egale cu creșterea privată a cheltuielilor totale față de creșterea volumului. Întrucât creșterea costurilor totale pe termen scurt este cauzată de o creștere medie costuri variabile formula poate avea forma: MS = ΔTS / Δvolume = Δ costuri variabile medii / Δvolume.

Dacă se cunosc valorile cheltuielilor brute corespunzătoare fiecărei unități de producție, atunci costurile marginale sunt calculate ca diferență a două valori adiacente ale costurilor totale.

Relația dintre costurile marginale și medii

Deciziile economice privind activitățile de afaceri ar trebui luate după analiza marginală, care se bazează pe comparații marginale. Adică, o comparație a soluțiilor alternative și determinarea eficacității acestora are loc prin evaluarea creșterii costurilor.

Costurile medii și marginale sunt interconectate, iar modificarea unuia în raport cu cealaltă este motivul pentru ajustarea volumului producției. De exemplu, dacă costurile marginale sunt mai mici decât media, atunci are sens creșterea producției.Merită oprită creșterea producției atunci când costurile marginale sunt peste medie.

Echilibrul va fi o situație în care costurile marginale sunt egale cu valoarea minimă a costurilor medii. Adică, nu are rost să crească în continuare producția, deoarece costurile suplimentare vor crește.

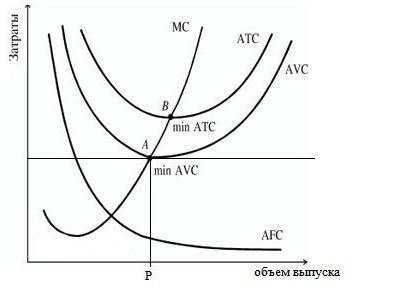

orar

Graficul de mai jos arată costurile companiei, în care ATS, AFC, AVC sunt totalul mediu, costuri fixe și variabile respectiv. Curba costurilor marginale este desemnată MS. Are o formă convexă față de axa abscisă și în punctele minime intersectează curbele variabilelor medii și ale costurilor totale.

Conform comportamentului costurilor fixe medii (AFC) pe grafic, putem concluziona că creșterea scării de producție duce la reducerea lor, așa cum am menționat anterior, există efectul economiilor de scară. Diferența dintre PBX și AVC reflectă valoarea costurilor fixe, este în continuă scădere din cauza apropierii AFC de axa abscisă.

Punctul P, caracterizând un anumit volum de producție a mărfurilor, corespunde stării de echilibru a întreprinderii pe piață. Dacă continuați să creșteți volumul, atunci costurile vor trebui acoperite de profit, deoarece acestea vor începe să crească brusc. Prin urmare, firma ar trebui să se concentreze asupra volumului la punctul R.

Venit marginal

O abordare a calculării eficienței producției este compararea costurilor marginale cu veniturile marginale, ceea ce este egal cu creșterea numerarului din fiecare unitate suplimentară de bunuri vândute. Cu toate acestea, extinderea producției nu este întotdeauna asociată cu o creștere a profitului, deoarece dinamica costurilor nu este proporțională cu volumul și cu o creștere a ofertei, a cererii și, în consecință, a scăderii prețurilor.

Costul marginal al unei firme este egal cu prețul produsului minus venitul marginal (MR). Dacă costul marginal este mai mic decât venitul marginal, atunci producția poate fi extinsă, altfel trebuie redusă. Comparând valorile costurilor marginale și ale veniturilor, pentru fiecare valoare a volumului de producție, puteți determina punctul de cost minim și profit maxim.

Maximizarea profitului

Cum se poate determina dimensiunea optimă a producției, permițând maximizarea profiturilor? Acest lucru se poate face comparând veniturile marginale (MR) și costul marginal (SM).

Fiecare produs produs nou adaugă venituri marginale la veniturile totale, dar crește și costurile globale cu costul marginal. Orice unitate de producție al cărei venit marginal depășește costul marginal ar trebui să fie produsă, deoarece firma va primi mai multe venituri din vânzarea acestei unități decât se va adăuga la costuri. Producția este profitabilă atâta timp cât MR> SM, dar cu o creștere a producției, creșterea costurilor marginale datorită legii diminuării rentabilităților va face producția neprofitabilă, deoarece acestea vor începe să depășească veniturile marginale.

Astfel, dacă MR> MS, atunci producția trebuie extinsă, dacă MR

Caracteristici atunci când se utilizează regula egalității valorilor de limitare:

- Condiția MC = MR poate fi utilizată pentru a maximiza profitul în cazul în care valoarea bunului este peste valoarea minimă a costurilor variabile medii. Dacă prețul este mai mic, compania nu își atinge obiectivul.

- În condiții de concurență pură, când nici cumpărătorii, nici vânzătorii nu pot influența formarea valorii bunului, venitul marginal este echivalent cu prețul unei unități de bunuri. Aceasta implică egalitatea: P = SM, în care costul marginal și prețul marginal sunt identici.

Reprezentarea grafică a echilibrului companiei

În condiții de concurență pură, când prețul este egal cu venitul marginal, programul este următorul.

Costurile marginale, a căror curbă traversează linia paralelă cu axa abscisă, care caracterizează prețul bunurilor și veniturile marginale, formează un punct care arată volumul optim de vânzări.

În practică, există momente în care faci afaceri, când un antreprenor nu trebuie să se gândească la maximizarea profiturilor, ci la minimizarea pierderilor. Acest lucru se întâmplă atunci când prețul bunului scade. Oprirea producției nu este cea mai bună cale de ieșire, deoarece costurile fixe trebuie plătite. Dacă prețul este mai mic decât valoarea minimă a cheltuielilor medii brute, dar depășește valoarea variabilelor medii, atunci luarea deciziilor ar trebui să se bazeze pe eliberarea de mărfuri în suma obținută prin trecerea valorilor marginale (venituri și costuri).

Dacă prețul produselor pe o piață pur competitivă a scăzut sub costurile variabile ale companiei, atunci conducerea ar trebui să facă un pas responsabil și să înceteze temporar vânzarea de mărfuri până când costul unui bun identic crește în următoarea perioadă. Acesta va fi un impuls pentru creșterea cererii datorită ofertei mai mici. Un exemplu sunt firmele agricole care vând produse în perioada de toamnă-iarnă, și nu imediat după recoltare.

Costuri pe termen lung

Intervalul de timp în care pot apărea modificări ale capacităților de producție ale întreprinderii se numește perioadă lungă. Strategia firmei ar trebui să includă o analiză a costurilor viitoare. În intervalul lung de timp, sunt luate în considerare, de asemenea, costurile medii și marginale pe termen lung.

Odată cu extinderea capacităților de producție, se observă o scădere a costurilor medii și o creștere a volumelor până la un anumit punct, apoi cheltuielile pe unitatea de producție încep să crească. Acest fenomen se numește economii de scară.

Cheltuielile marginale pe termen lung ale întreprinderii arată schimbarea tuturor costurilor în legătură cu o creștere a producției. Curbele cheltuielilor medii și marginale în timp se raportează reciproc în mod similar cu perioada pe termen scurt. Principala strategie pe termen lung este aceeași - aceasta este determinarea volumelor de producție prin egalitatea MS = MR.