Evaluarea monetară a entității de afaceri este venitul. Odată cu creșterea acestui indicator apar: perspectiva dezvoltării ulterioare a companiei, extinderea producției și creșterea volumului producției de bunuri / servicii. Pentru a maximiza profiturile și a determina volumul optim de producție în management, se folosește o analiză marginală. Întrucât profitul nu are întotdeauna o tendință pozitivă cu o creștere a producției de bunuri / servicii, prin urmare, o situație favorabilă la o firmă poate fi obținută atunci când venitul marginal nu depășește costul marginal.

profit

Toate fondurile care intră în contul companiei într-o anumită perioadă de timp înainte de impozite se numesc venituri. Adică, atunci când vinde cincizeci de unități de mărfuri la un preț de 15 ruble, o entitate economică va primi 750 de ruble. Cu toate acestea, pentru a-și oferi produsele pe piață, întreprinderea a achiziționat câțiva factori de producție și a cheltuit resurse de muncă. Prin urmare, rezultatul final al activității antreprenoriale este considerat un indicator al profitului. Este egală cu diferența dintre veniturile totale și costurile totale.

Dintr-o astfel de formulă matematică elementară rezultă că valorile maxime ale profitului pot fi obținute cu o creștere a veniturilor și o scădere a cheltuielilor. Dacă situația este inversată, antreprenorul suportă pierderi.

Tipuri de venit

Pentru a determina profitul, a fost utilizat conceptul de „venit total”, care a fost comparat cu același tip de costuri. Dacă amintim care sunt costurile și ținem cont de faptul că cei doi indicatori sunt comparabili, atunci este ușor de ghicit că, prin tipul de cheltuieli al companiei, există forme de venit similare.

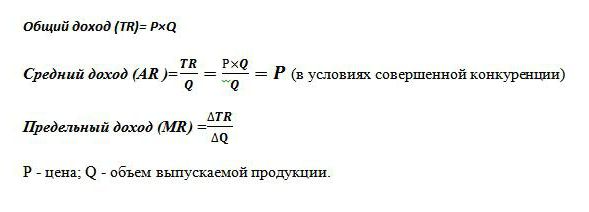

Venitul total (TR) este calculat ca produs al prețului bunului și al volumului de unități vândute. Folosit pentru a determina profitul total.

Venitul marginal reprezintă suma suplimentară în numerar la venit total primite din vânzarea unei unități suplimentare de bun. Este desemnat în practica mondială drept MR.

Venitul mediu (AR) arată suma de numerar pe care compania o primește din vânzarea unei unități de producție. În condiții concurență perfectă când prețul unui produs rămâne neschimbat cu fluctuațiile volumelor de vânzări, indicatorul mediu de venit este egal cu prețul acestui bun.

Exemple de determinare a veniturilor diferite

Se știe că compania vinde biciclete la 50 de mii de ruble. Se produc 30 de bucăți pe lună. vehicule cu roți.

Veniturile totale sunt 50x30 = 1.500 mii ruble.

Venit mediu este determinat din raportul dintre veniturile totale și volumul producției, prin urmare, la un preț constant pentru biciclete, AR = 50 mii ruble.

În exemplu, nu există informații despre costurile diferite ale produselor. În acest caz, venitul marginal este identic cu venitul mediu și, în consecință, prețul unei biciclete. Adică, dacă compania a decis să crească producția de vehicule cu roți la 31, la un cost constant de mărfuri suplimentare, atunci = 50 mii de ruble.

În practică însă, nicio industrie nu are caracteristicile concurenței perfecte. Acest model de economie de piață este ideal și servește ca instrument în analiza economică.

Prin urmare, extinderea producției nu afectează întotdeauna creșterea profitului. Aceasta se datorează dinamicii diferite a costurilor și faptului că o creștere a producției atrage după sine o reducere a prețului vânzării sale. Oferta crește, cererea scade, ca urmare, prețul scade și el.

De exemplu, creșterea producției de biciclete de la 30 buc. până la 31 buc.pe lună a dus la o scădere a prețului mărfurilor de la 50 de mii de ruble. până la 48 de mii p. Atunci veniturile marginale ale companiei s-au ridicat la -12 mii p:

TR1 = 50 * 30 = 1500 mii p;

TR2 = 48 * 31 = 1488 mii ruble;

TR2-TR1 = 1488-1500 = - 12 mii p.

Deoarece creșterea veniturilor a fost negativă, prin urmare, nu va exista nicio creștere a profitului și este mai bine ca compania să părăsească producția de biciclete la 30 de unități pe lună.

Cost mediu și marginal

Pentru a obține beneficiul maxim din activitățile economice în management, se utilizează o abordare pentru a determina volumul optim de producție pe baza unei comparații a doi indicatori. Acest venit marginal și costul marginal.

Se știe că creșterea volumelor de producție, creșterea costurilor pentru electricitate, salarii și materii prime. Acestea depind de cantitatea de bunuri produse și se numesc costuri variabile. La începutul producției, acestea sunt semnificative, iar odată cu creșterea producției de bunuri, nivelul acestora scade din cauza economiilor de scară. sumă costuri fixe și variabile caracterizează indicatorul costurilor totale. Determinați cantitatea de fonduri investite în producția unei unități de bunuri, ajutați costurile medii.

Costul marginal vă permite să vedeți câți bani trebuie să cheltuiască compania pentru a produce o unitate suplimentară de produs / serviciu. Acestea arată raportul dintre creșterea cheltuielilor economice totale și diferența volumelor de producție. MS = TC2-TC1 / Volume2-Volume1.

O comparare a costurilor marginale și medii este necesară pentru a ajusta volumele de producție. Dacă se calculează fezabilitatea creșterii producției, la care investițiile marginale depășesc costurile medii, economiștii dau un răspuns pozitiv la acțiunile planificate ale conducerii.

Regula de Aur

Cum pot determina valoarea maximă a profitului? Se pare că este suficient să comparăm veniturile marginale cu costurile marginale. Fiecare unitate de bun produs crește veniturile totale cu venituri marginale și costurile totale cu costul marginal. Atâta timp cât venitul la frontieră depășește costurile similare, vânzarea unei unități de producție produsă suplimentar va aduce profit și profit entității de afaceri. Dar, de îndată ce legea diminuării rentabilităților începe să funcționeze și cheltuielile marginale depășesc venitul marginal, atunci se ia decizia de a opri producția la un volum în care este îndeplinită condiția MC = MR.

O asemenea egalitate este regula de aur pentru determinarea producției optime, dar are o condiție: prețul bunului trebuie să depășească valoarea minimă a costurilor variabile medii. Dacă în perioada de scurtă durată condiția este îndeplinită atunci când venitul marginal este egal cu costurile de frontieră și prețul produsului depășește cheltuielile totale medii, atunci există un caz de maximizare a profitului.

Un exemplu de determinare a randamentului optim

Ca un calcul analitic al volumului optim, sunt luate date fictive, care sunt prezentate în tabel.

| Volum, unități | Preț (R), frecați. | Venit (TR), frecați. | Costuri (TS), frecați. | Profit (TR-TC), frecați. | Venit marginal, ruble | Cost marginal, frecați. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

După cum se poate observa din tabel, compania are un model de concurență imperfectă, când, odată cu creșterea ofertei, prețul produselor scade, dar nu rămâne neschimbat. Venitul se calculează ca produsul volumului și valoarea bunului. Costurile totale au fost cunoscute inițial și după calculul venitului au ajutat la determinarea profitului, care este diferența dintre cele două cantități.

Valorile marginale ale costurilor și veniturilor (ultimele două coloane din tabel) au fost calculate ca coeficient al diferenței dintre indicatorii bruni corespunzători (venit, costuri) pe volum. Atât timp cât producția întreprinderii este de 40 de unități de bunuri, profiturile maxime sunt observate, iar costurile la frontieră sunt acoperite de venituri similare. Imediat ce entitatea de afaceri a crescut producția la 50 de unități, a apărut o condiție în care costurile depășeau veniturile.O astfel de producție a devenit nerentabilă pentru întreprindere.

Veniturile marginale totale, precum și informații despre costul bunurilor și costurile brute au ajutat la identificarea volumului optim de producție la care se observă profitul maxim.