După cum știți, fiecare companie își desfășoară activitățile în scop lucrativ. Numai atunci când acest obiectiv este atins, o firmă poate asigura stabilitatea activității sale și baza pentru extindere. Profitul companiei este exprimat sub formă de dividende pe fonduri investite. Rentabilitatea companiei atrage investitori, contribuie la creșterea capitalului său. Unul dintre cele mai importante aspecte ale activității este conceptul de breakeven. Este considerat primul pas către contabilitate, apoi profit economic. Să analizăm în continuare care este punctul de pauză.

Aspect teoretic

În știința economică, punctul de echilibru este înțeles ca starea normală a companiei pe o piață competitivă modernă, care se caracterizează printr-un echilibru pe termen lung. În același timp, se iau în calcul veniturile economice - veniturile la care costurile firmei includ rata medie de rentabilitate a fondurilor investite. Veniturile normale ale companiei sunt, de asemenea, luate în considerare. În conformitate cu aceste presupuneri, definiția punctului de echilibru este următoarea:

- Acesta este volumul vânzărilor de bunuri la care profitul din vânzări acoperă integral costurile producției sale, inclusiv dobânda medie de piață pentru activele proprii și venitul antreprenorial (normal).

eficacitatea

Dacă firma primește profit contabil (soldul veniturilor sale din costurile de vânzări și numerar pentru eliberarea mărfurilor este pozitiv), punctul de respingere nu poate fi atins economic. De exemplu, veniturile pot fi mai mici decât dobânda medie de piață pentru capital. Rezultă că există și alte opțiuni mai profitabile pentru utilizarea propriilor dvs. active care vă vor permite să obțineți mai multe venituri. Prin urmare, punctul de respingere al întreprinderii acționează ca un criteriu pentru evaluarea eficacității activității antreprenoriale. O companie care nu ajunge la ea nu funcționează bine în condițiile prevalente ale pieței. Dar acest fapt, desigur, nu poate fi considerat un motiv lipsit de ambiguitate pentru compania de a ieși din activitate. Pentru a rezolva problema rezilierii companiei, este necesară studierea detaliată a structurii costurilor.

Maximizarea veniturilor

Este necesar pentru funcționarea optimă a companiei. Procesul de maximizare este calculul punctului de respingere din punct de vedere economic. În studiul acestei proceduri, sunt utilizate următoarele concepte:

- Venit marginal. Reprezintă suma cu care se modifică profitul total al companiei cu o creștere a producției de bunuri cu 1 unitate.

- Costul marginal. Acestea exprimă suma cu care se modifică costurile totale cu o creștere a producției cu 1.

- Costurile medii totale reprezintă suma costurilor fixe, variabile și scufundate pe unitatea de ieșire.

Dintr-un anumit moment (când se stabilește un anumit volum de producție de bunuri), curba costurilor variabile va crește, iar respectiv venitul marginal va scădea. Pentru a maximiza profiturile, relația fundamentală este între profit și costuri cu o creștere a producției cu 1. Este clar că atunci când costurile marginale sunt mai mici decât venitul, odată cu creșterea cantității de bunuri, profitul devine mai mare. Dacă costurile sunt mai mult decât venitul, atunci o scădere a producției va contribui la o creștere a veniturilor. Astfel, putem formula un criteriu în baza căruia profitul va fi maxim: se obține atunci când indicatorii marginali de venituri și costuri sunt egali.

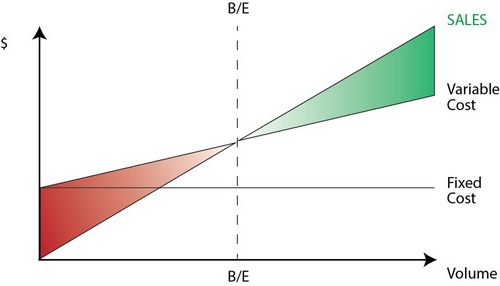

Punct de pauză: cum se calculează?

Există mai multe puncte pe care trebuie să le acorde o atenție specială. În primul rând, problema este de a stabili un volum critic de mărfuri la care se ajunge la punctul de producție. Există trei abordări pentru soluționarea acestei probleme:

- Ecuația.

- Stabilirea venitului marginal.

- Imagine grafică.

O importanță deosebită va fi analiza punctului de intervenție (previziune) pentru modificările ipotezelor.

ecuație

Această metodă a punctelor de intervenție implică următoarea schemă:

- Venit - cheltuieli variabile - costuri fixe = profit net.

Acest din urmă indicator poate fi desemnat P. P este prețul de vânzare al unei unități de bunuri eliberate, x este volumul produselor fabricate și comercializate pentru perioadă, iar costurile fixe și b sunt costuri variabile. Folosind această notație, puteți face următoarea ecuație:

- P = P * x - (a + b * x), sau P = (P - b) * x - a.

Ultima egalitate indică faptul că toți factorii sunt împărțiți în criterii care depind și nu depind de volumul vânzărilor. În procesul de determinare a parametrilor, costurile au fost împărțite în produse vândute și fabricate. Această diferență este considerată cea mai semnificativă în două abordări ale contabilității de gestiune: Costul direct și Costul de absorbție. În ultimul caz, calcularea costurilor se realizează cu distribuirea tuturor costurilor între mărfurile vândute și soldul acesteia. Cu alte cuvinte, costurile fixe sunt foarte mari. Când utilizați a doua metodă costuri fixe se raportează pe deplin la implementare. Conform primei ecuații, puteți calcula cu ușurință punctul de respingere. Pentru a face acest lucru, efectuați transformări matematice simple. Din condiția П = 0, volumul producției de mărfuri se stabilește la care se ajunge la punctul de pauză în companie. Formula este următoarea:

- x0 = (P + a): (P - c) = a: (P - c).

exemplu

Luați în considerare o companie ipotetică care produce componente electronice. Costul unei unități de marfă este de 5 mii de dolari, costuri variabile (prețul componentelor, salariile personalului etc.) pentru 1 produs - 4 mii de dolari, costuri fixe - 20 mii de dolari. Găsim volumul maxim de producție la care punctul de întrerupere a companiei. Formula ar fi:

- ho = 20.000: (5000 - 4000) = 20 (unități de producție).

Perioada pentru care cantitatea găsită trebuie eliberată și vândută va corespunde perioadei pentru care va fi găsită valoarea costurilor fixe. Folosind ecuația din paragraful precedent, puteți determina dimensiunea volumului de ieșire care ar trebui obținut pentru a obține o cantitate specifică de profit la care va fi atins punctul de pauză. Cum se calculează veniturile companiei, de exemplu, la 10 mii de dolari? Pentru a face acest lucru, eliberați:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (unități).

Marja de profit

Această metodă este considerată o versiune modificată a metodei anterioare. Profitul marginal va fi considerat venitul pe care compania îl va primi la lansarea unui produs. Folosind un exemplu, îl găsim:

5000 - 4000 = 1000 per unitate.

Pentru a reprezenta mai exact aria de relevanță, ar trebui să enumerăm ipotezele care sunt utilizate în construcția modelelor descrise.

Cheltuieli generale și venituri

Comportamentul acestor indicatori este liniar în sfera de relevanță și este definit în mod rigid. Această prevedere este valabilă numai atunci când modificarea producției este mică în comparație cu capacitatea pieței a acestui produs. În caz contrar, se va încălca liniaritatea dependenței de indicatori de ieșire și de venituri.

cheltuieli

Toate costurile pot fi împărțite în fix și variabile. Primele sunt independente de producție în domeniul de relevanță. Această presupunere facilitează foarte mult analiza. Cu toate acestea, împreună cu aceasta, limitează în mod semnificativ domeniul de aplicare al relevanței.Într-adevăr, în conformitate cu această presupunere, volumul este limitat de activele fixe disponibile. Cu toate acestea, este imposibil să le crești sau să le închiriezi. Mai realistă este presupunerea că costurile fixe se modifică în etape. Dar complică foarte mult analiza, deoarece programul costurilor totale devine discontinuu. Costurile variabile rămân independente de producție ca parte a relevanței. De fapt, valoarea lor este prezentată ca funcție a volumului de producție, deoarece există efectul unei scăderi a productivității maxime a factorilor. În acest sens, sub presupunerea independenței costurilor fixe față de volumul producției, costurile variabile cresc odată cu creșterea acesteia.

Pret de vanzare

Presupunerea că acesta rămâne neschimbat este considerat cel mai vulnerabil punct. Acest lucru se datorează faptului că prețul de vânzare depinde nu numai direct de activitatea companiei, ci și de structura cererii pieței, de activitățile concurenților ș.a. Costurile întreprinderii pentru promovarea produselor sale, formarea rețelei sale de distribuție și multe altele au, de asemenea, un impact semnificativ asupra modificării indicatorului. Așadar, este necesar să se investigheze mulți factori care influențează evaluarea ulterioară. Dar o astfel de analiză este destul de complicată și necesită o abordare individuală într-o anumită situație.

Alte presupuneri

Presupunerea că serviciile și materialele utilizate în producție rămân neschimbate este, de asemenea, extrem de controversată. Cu toate acestea, facilitează foarte mult evaluarea. Se aplică și următoarele ipoteze:

- Performanța nu se schimbă.

- Nu există schimbări în structură. Pe această presupunere, are sens să ne adâncim în detalii. Mai sus am luat în considerare eliberarea unei unități de marfă. În consecință, nu au existat probleme în alocarea costurilor pentru diferite produse, la stabilirea prețurilor sau la determinarea eficienței unei anumite structuri de producție. În condiții de variabilitate, evaluarea necesită utilizarea de criterii suplimentare. Punctul de vânzare în frâu este stabilit doar cu o structură specifică de eliberare a mărfurilor.

- Numai cantitatea de produse fabricate are un efect relevant asupra costurilor. Această presupunere este deosebit de importantă pentru analiză. În acest caz, ar trebui să ignorăm influența factorilor externi și să includem în costuri fixe toate costurile care nu depind de cantitatea de produse.

- Volumul producției și al vânzărilor este egal sau modificările stocurilor inițiale și finale sunt nesemnificative.

Sensibilitatea Rating

Presupunerile de mai sus sunt de mică folos în lumea reală. Cu toate acestea, ele pot fi adaptate realității prin analiza sensibilității. Această metodă implică utilizarea „ce se va întâmpla dacă ...”. În cadrul său, se poate obține un răspuns la întrebarea modului în care rezultatul se va schimba dacă presupunerile proiectate inițial nu sunt atinse sau dacă situația cu acestea se schimbă. Marja de securitate acționează ca un instrument în această analiză. Reprezintă suma veniturilor care este la un nivel mai mic decât punctul de respingere. Această sumă arată limita până la care veniturile pot scădea astfel încât să nu existe minusuri. După realizarea ipotezelor de bază cu privire la modificările ipotezelor inițiale, este necesar să se stabilească corecțiile marjei de securitate și ale venitului marginal cauzate de acestea. În contabilitatea de gestiune, se realizează o evaluare continuă a comportamentului costurilor și este identificat periodic un punct de egalizare. La baza sa, sensibilitatea generează elasticitatea marjei în ceea ce privește toleranțele.

Estimări de costuri și prețuri pentru perioadele viitoare

Compania operativă preia acești indicatori din propriile statistici și din comportamentul costului de producție, ținând cont de schimbările preconizate din economie. În special, fluctuațiile sezoniere, activitățile concurenților, apariția produselor înlocuitoare (în special pe piețele de înaltă tehnologie) ar trebui să fie luate în considerare. Companiile noi nu se pot baza pe experiența lor, deoarece este absent. Astfel, pentru ei, calculul va fi relevant prin analogie cu firmele deja existente în această industrie. Alături de aceasta, puteți utiliza diverse informații de referință. Cel mai dificil este să creezi o companie care să funcționeze într-un sector inexistent. În acest caz, ar trebui efectuată o cercetare detaliată a costurilor, de marketing. Pentru astfel de firme, este recomandabil să utilizați prețuri cost-plus. În acest caz, prețul este obținut prin adăugarea unei marje fixe la valoarea costurilor. În această realizare, dimensiunea venitului marginal este cunoscută, prin urmare, punctul de respingere este ușor de găsit.

concluzie

Luând în considerare metodele de stabilire a unui punct de respingere, se presupune astfel că costurile de producere a unei unități de produs și prețul de vânzare acționează ca factori externi. Cu alte cuvinte, până la găsirea indicatorului necesar, aceste valori sunt cunoscute și nu pot fi modificate. Stabilirea acestor parametri cheie, analiza lor în profunzime permite, la rândul lor, să exploreze planificarea de pauză a companiei.