Recent, majoritatea consumatorilor percep asigurarea ca pe un serviciu impus. Cu toate acestea, băncile de pretutindeni continuă să promoveze atât propriile produse de asigurare, cât și cele care aparțin partenerilor. Desigur, acum schemele s-au schimbat semnificativ. Acestea sunt de obicei aplicate debitorilor slabi din punct de vedere legal, care consideră necesar contractul de asigurare și obligați să facă o alegere - să ia ceea ce dau sau să plece fără bani deloc. Cum să solicitați o renunțare la asigurare, fiecare împrumutat ar trebui să știe.

Cu toate acestea, există un alt factor important care îi obligă pe oameni să fie de acord cu asigurarea. Cert este că condițiile de împrumut ale băncii sunt adesea formate astfel încât produsele cu includerea asigurării păreau clientul mai rentabil la rata dobânzii, durata împrumutului și suma. Împrumutatul consideră că nu a pierdut, dar în realitate suma totală a banilor, împreună cu dobânzile și asigurările, este mai mare decât cea a unei datorii cu dobândă mai mare, dar fără asigurare, ceea ce este o mișcare tipică de marketing care este foarte eficientă. Trebuie să aflăm dacă este posibil să refuzăm asigurarea după obținerea unui împrumut și, dacă da, cum.

Legea asigurărilor

Mai recent, la emiterea unui împrumut și la semnarea unei cereri de asigurare, o persoană ar putea cu greu să dea o mutare de întoarcere. Apelurile suplimentare la bancă și la companiile corespunzătoare au fost marcate de un refuz categoric: de când cererea a fost semnată de împrumutat însuși, acțiunea sa a fost deliberată și voluntară. O astfel de problemă a fost rezolvată în instanță, dar numai dacă o persoană ar putea dovedi faptul că a impus un serviciu.

Doar un număr mic de instituții financiare, ca excepție, a făcut posibilă emiterea unei renunțări la asigurarea bancară și returnarea banilor pentru aceasta în câteva zile.

La 1 iunie 2016, Banca Rusiei, care reglementează și piața asigurărilor, a făcut un anunț că cetățenii care au cumpărat polița o pot returna și colecta banii plătiți. Pentru aceasta, a fost introdusă așa-numita perioadă de răcire (cinci zile). În această perioadă, clientul ar putea să se răzgândească și să contacteze asigurătorul, care este obligat să-i restituie banii. Returnarea legală a asigurării se realizează foarte repede, banii sunt transferați solicitantului în termen de zece zile.

Pe lângă faptul că refuză asigurarea, noua lege permite clienților să nu fie de acord cu diverse servicii suplimentare care sunt impuse de organizațiile relevante. Cu toate acestea, în acest caz, riscul unei instituții financiare crește semnificativ. De aceea, băncile cresc ratele dobânzilor sau își rezervă dreptul de a le modifica în caz de refuz al unui client. Și o astfel de cale este prevăzută în contractul de împrumut. Acest lucru împiedică adesea debitorii să ia măsuri. În cazul în care clientul nu este de acord să încheie o asigurare, băncile sunt reticente în a-i restitui banii. Cu toate acestea, acest lucru este încă real, chiar dacă întregul proces este însoțit de o dezbatere îndelungată cu o instituție financiară.

Un articol de refuz al asigurării pentru un împrumut este prezentat în articol.

Ce tipuri de asigurare sunt returnate?

În domeniul creditării, există atât tipuri de servicii de asigurare voluntare, cât și obligatorii, care includ polițe precum:

- Asigurare imobiliară, relevantă pentru un împrumut garantat de bunuri imobiliare, credite ipotecare, unde garanția trebuie protejată.

- CASCO, atunci când, la luarea unui împrumut auto, banca obligă clientul să asigure autoturismul achiziționat - transportul în calitate de gaj conferă băncii protecție financiară. Deci, cum faceți un refuz de asigurare după ce ați primit un împrumut? Despre asta mai departe.

Toate celelalte tipuri de servicii care însoțesc încheierea unui contract de împrumut sunt voluntare.

Asigurarea poate fi returnată în numerar, împrumuturi pentru mărfuri, cărți de credit etc., care sunt însoțite de:

- asigurare de viață a clienților;

- asigurare de titlu;

- o politică în caz de reducere la locul de muncă;

- protecția împotriva riscurilor financiare;

- asigurarea de proprietate a împrumutatului

Asigurarea este legală în orice caz, deoarece este un serviciu suplimentar oferit clientului la încheierea unui contract de împrumut. Dacă nu este inclus în lista obligatorie, împrumutatul îl poate refuza legal. Este adevărat, o astfel de alegere va duce la o decizie negativă în emiterea de bani. Când o bancă oferă asigurare, legea nu este în niciun fel încălcată.

Pot refuza asigurarea?

Puteți solicita o anulare a asigurării, dar nu este ușor să faceți acest lucru. Pentru dreptul lor la această acțiune, unii debitori chiar dau în judecată creditorii, însă această opțiune nu este potrivită pentru toată lumea, iar probabilitatea pierderii nu este anulată, deoarece angajații băncii pot transforma cu ușurință situația în favoarea lor. În același timp, clientul poate să întrebe creditorul său dacă este posibil să scrie o cerere de refuz de asigurare la împrumut la câteva luni după finalizarea contractului și plățile în timp util. Dar o procedură similară poate fi pusă în aplicare doar atunci când se ia un împrumut simplu pentru consumatori.

Subtilități în legea privind perioada de răcire

O lege recentă nu afectează contractele colective de negocieri. Este valabil numai în cazul încheierii unui contract al unei persoane fizice și al unei societăți de asigurare. De aceea, băncile vând adesea servicii suplimentare ca parte a unui contract colectiv (de fapt, banca acționează ca un asigurător) și devine imposibilă returnarea asigurării în perioada de răcire.

Renunțări la prețuri accesibile

Mulți oameni consideră că asigurarea este o procedură obligatorie atunci când acordă un împrumut. Cu toate acestea, legislația rusă afirmă caracterul voluntar al contractului de asigurare. Captura este că o instituție financiară poate refuza un împrumut chiar și fără a indica un motiv.

Cel mai adesea, clienților li se oferă următoarea alternativă:

- Program cu rată a dobânzii scăzută cu asigurare obligatorie

- Mai mare dobândă și lipsă de asigurare.

Mulți se tem că opțiunea numărul 2 nu este profitabilă. Și, prin urmare, ei înșiși sunt de acord cu servicii suplimentare care nu le sunt necesare. Dar se întâmplă adesea că ratele dobânzilor mai mari sunt mai ieftine decât plățile în cadrul unei polițe de asigurare, care poate fi de până la 30% din suma totală.

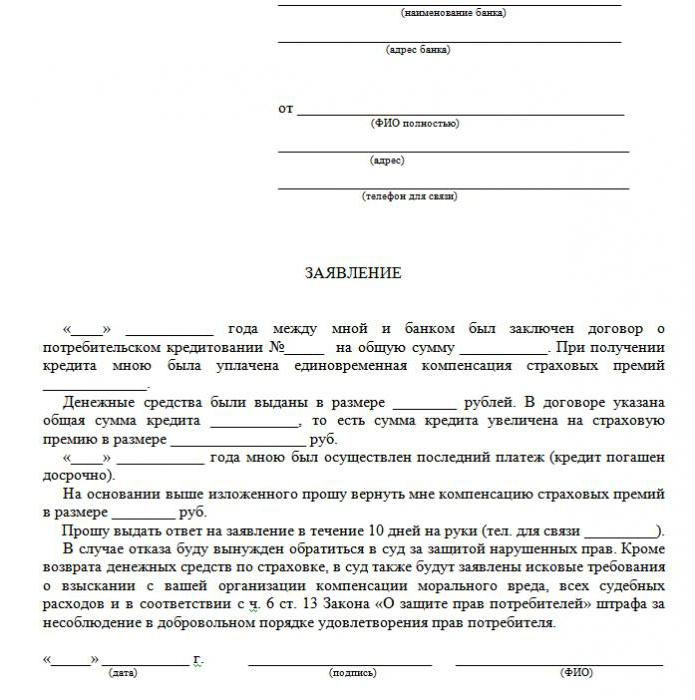

Dacă clientul a ales prima cale, el are dreptul să obțină un împrumut, iar apoi să emită legal un refuz de asigurare (cerere de eșantion mai jos). Atunci când cererea este aprobată de bancă și contractul este semnat, împrumutatul poate considera nejustificată și plata serviciilor suplimentare.

mijloace

Există două modalități de a refuza o poliță de asigurare:

- prin contactarea băncii cu o cerere scrisă;

- prin instanță.

De asemenea, poate fi emis un refuz în cazul în care în termen de șase luni împrumutul a fost plătit regulat. Aceasta necesită următoarele acțiuni:

De asemenea, poate fi emis un refuz în cazul în care în termen de șase luni împrumutul a fost plătit regulat. Aceasta necesită următoarele acțiuni:

- Contactați departamentul de credit al băncii.

- Întocmește o cerere scrisă de reziliere a contractului de asigurare.

- Așteptați un răspuns din partea băncii.

În multe cazuri, instituțiile financiare răspund pozitiv la astfel de solicitări din partea clienților, dacă nu există întârzieri la plăți pe întreaga perioadă de timp și nu există evenimente asigurate. Apoi, banca calculează ratele dobânzilor și le crește pentru a compensa riscurile.

O instituție financiară poate recalcula numai cu condiția ca aceasta să fie prevăzută în contract. În caz contrar, clientul va refuza cererea sa.

Documente pentru a merge în instanță

Dacă banca nu a mers către împrumutat, este posibil să refuzați asigurarea de credit prin intermediul instanței. Pentru a depune un proces, sunt necesare următoarele documente:

- contract de împrumut;

- polita de asigurare;

- refuzul bancar în scris.

Asigurați-vă că furnizați dovezi cu privire la impunerea serviciilor de asigurare, deci este mai bine dacă toate conversațiile cu angajații băncii vor fi înregistrate pe înregistrator.Pentru a vă crește șansele de câștig, este recomandat să solicitați sprijinul unui avocat profesionist dacă clientul nu este competent în subtilitățile legale.

Șansele de a câștiga o instanță sunt destul de mari: trebuie doar să demonstrezi că polița de asigurare a fost impusă de bancă prin fraudă (de exemplu, includerea într-o tranșă lunară fără avertisment). Dacă un program cu dobândă mică și asigurare a fost ales voluntar, va fi mult mai dificil să refuzi.

Caracteristici ale rambursării contribuțiilor de asigurare

Noua legislație prevede că anularea asigurării de credit în perioada de răcire garantează returnarea banilor cheltuiți la achiziționarea poliței de asigurare de către bancă în termen de zece zile.

De asemenea, este posibil să satisfaceți solicitarea clientului în absența asigurării în perioada de răcire. Deoarece politica nu este întotdeauna eficientă imediat după semnarea contractului, suma fondurilor returnate poate fi completă și parțială. Dacă contractul de asigurare nu a intrat încă în vigoare, suma primei este rambursată integral. În caz contrar, suma pentru timpul scurs este dedusă din fonduri, iar compania are toate drepturile să o facă, de la furnizarea serviciului.

Caracteristici ale returnării asigurării după o perioadă de răcire cu un împrumut restant

Dacă perioada de răcire a trecut deja, proiectarea serviciului nu intră sub incidența noii legi. Nu este nevoie să vă grăbiți să depuneți un proces pentru a refuza asigurarea (multe aplicații descarcă un eșantion al aplicației pe Internet). Mai bine încercați să contactați banca. Multe organizații sunt acum foarte fideli clienților și le oferă posibilitatea de a refuza servicii suplimentare chiar și mai târziu decât cinci zile mai târziu. Așa funcționează băncile VTB 24 (în cadrul contractelor care au fost executate înainte de 1 februarie 2017), Home Credit, Sberbank (30 de zile).

Dacă trimiteți o cerere către organizație, un refuz îi va veni aproape complet, justificat de faptul că clientul însuși a semnat cererea. În acest caz, împrumutatul încrezător poate merge doar în instanță și este mai bine să faceți acest lucru prin avocați care pot sugera unele lacune. Cu toate acestea, în realitate este foarte dificil să returnați banii, pentru că persoana însăși a fost de acord cu serviciul și chiar a plătit pentru asta.

Rambursare anticipată și rambursare a asigurărilor

Este posibil să returnați asigurarea dacă împrumutul este rambursat înainte de termen? Deoarece polița este întocmită pentru perioada de rambursare a împrumutului, persoana care a rambursat-o complet înainte de termen are dreptul să primească o parte din taxa de serviciu de asigurare. Dacă împrumutul a fost luat pentru doi ani și 60.000 de ruble au fost plătite pentru asigurare, atunci în cazul rambursării într-un an, se presupune că va restitui 30.000 de ruble. În general, această problemă ar trebui adresată băncii.

O cerere de rambursare se face fie când se scrie o cerere de rambursare anticipată, fie imediat după închiderea împrumutului. Pentru a rezolva această problemă, banca poate trimite clientul direct către compania de asigurare. Acolo poate solicita o cerere de probă pentru refuzul asigurării.

Acționați singur sau contactați un avocat?

Dacă vă returnați asigurarea în termen de cinci zile, prevăzut de lege, nu veți avea nevoie de ajutorul unui avocat. Dar după această perioadă, procesul va deveni complicat și, în unele cazuri, imposibil. Dacă banca refuză, merită să solicitați asistență juridică calificată, deoarece specialistul va fi mai competent în această chestiune.

Pentru a evita astfel de întârzieri și costuri neplanificate ale asigurării ascunse, trebuie să studiați cu atenție fiecare clauză a contractului de împrumut, deoarece unele bănci pot suporta prime de asigurare. Prin urmare, merită să petreci timp studiind contractul pentru a evita problemele financiare și litigiile.

Apoi, nu este necesară o probă pentru anularea asigurării de împrumut.

Te gândești astăzi la cum să obții un împrumut legal?

Te gândești să începi propria ta afacere?

Aveți datorii? Vrei să plătești taxe școlare?

Aveți nevoie de un împrumut urgent pentru plata facturilor?

Aceasta este șansa ta de a-ți atinge dorințele. Vă vom ajuta cu toate tipurile de împrumuturi.

Împrumuturi, împrumuturi pentru afaceri și credite pentru studenți?

Oferim un împrumut privat de orice fel

Împrumut cu o dobândă de 2% pentru mai multe informații

Contactați-ne prin e-mail {fhacyberservics@gmail.com}

INFORMAȚII PENTRU POZIȚII:

Suma împrumutului:

Numele debitorului:

Informații de contact ale împrumutatului:

Tu și statul:

oraș:

naţionalitate:

Finanțarea împrumutului:

Durata împrumutului:

Stare civilă:

patch:

Paul:

Venit lunar:

E-mail: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Domnule Tony Rock

Consultant general

Forțele armate ale Federației Ruse au amintit băncilor că ar trebui să returneze bani debitorilor care au refuzat asigurarea

Un cetățean la încheierea contractului de împrumut și-a anunțat participarea la programul de asigurare colectivă voluntară împotriva pierderii de muncă, a accidentelor și a bolilor debitorilor împrumutați. Cinci zile mai târziu, împrumutatul a refuzat asigurarea și a cerut returnarea banilor plătiți băncii pentru asigurare. Banca nu a returnat banii - în documente părțile au convenit că refuzul asigurării este posibil, dar plata pentru aceasta nu este rambursabilă.

Având în vedere această dispută, Curtea Supremă a reamintit că toate contractele de asigurare voluntară cu persoane fizice începând cu 2 martie 2016 trebuie să respecte cerințele Băncii Centrale a Federației Ruse, condițiile și procedura de implementare a anumitor tipuri de asigurări voluntare. La acel moment, aceste cerințe prevedeau restituirea primei de asigurare în cazul în care asiguratul a refuzat asigurarea în termen de cinci zile lucrătoare de la data încheierii contractului de asigurare (acum această perioadă a fost majorată la 14 zile calendaristice).

În plus, forțele armate ale Federației Ruse au negat un alt argument în favoarea împrumutatului: instanțele inferioare au remarcat că, deoarece contractul de asigurare este colectiv, drepturile împrumutatului în calitate de consumator nu sunt încălcate. Și banca a acționat ca asigurător în acest acord - a încheiat un acord de asigurare în favoarea cetățenilor care s-au alăturat programului de asigurare. Și dacă da, atunci cerințele CBR nu sunt aplicabile, deoarece acestea se aplică numai persoanelor fizice. Cu toate acestea, Curtea Supremă a remarcat că, întrucât interesul de proprietate al împrumutatului a fost asigurat, înseamnă că acesta este asigurat.

Document: Determinarea forțelor armate ale Federației Ruse din 31 octombrie 2017 N 49-KG17-24

Ce fac oamenii?