Inventarul este o procedură importantă pentru fiecare companie. Este reprezentat de procesul de conciliere a proprietății existente a companiei cu informațiile disponibile în documentația întreprinderii. Obiectivul principal al acestui proces este compararea datelor și identificarea deficiențelor. Momentul inventarului poate varia semnificativ de la o companie la alta. Ca standard, procesul se desfășoară anual înainte de raportarea anuală. În plus, fiecare lider poate oricând să emită o comandă pe baza căreia se efectuează un audit, dacă există motive întemeiate pentru acest lucru.

Numirea procedurii

Fiecare companie trebuie să efectueze un audit la un moment dat. Ar trebui efectuat anual, dar momentul exact al inventarului depinde numai de decizia șefului întreprinderii.

Procesul este realizat de o comisie specială, care include specialiști din diferite departamente ale companiei care nu sunt interesați de rezultatele auditului. Legislația prevede anumite cazuri în care este necesar un inventar.

În cadrul acestui proces, sunt examinate diverse documente ale companiei, care includ acorduri întocmite cu antreprenorii, cardurile de inventar, facturile și alte documente. Suma reală a diferitelor proprietăți ar trebui să corespundă informațiilor din aceste documente.

Conceptul de inventar

Este reprezentat de un instrument unic de control asupra tuturor valorilor proprietății companiei. Se constată în faptul că există o comparație a datelor din documente cu indicatori efectivi. Regulile procesului includ:

- termenii principali ai inventarului sunt fixați în legislație, dar fiecare șef al companiei poate crește numărul de inspecții într-o anumită perioadă de timp;

- procedura poate fi efectuată cu privire la mijloace fixe, materiale sau alte valori aparținând firmei;

- verificarea poate fi documentară sau în natură;

- în timpul inventarului documentar, toate obiectele sunt confirmate prin înscrieri speciale în documentație;

- verificarea în natură este folosită pentru stocuri și mijloace fixe, prin urmare, datorită acestui proces, se efectuează numărarea, măsurarea și supraponderala;

- în timpul procesului este necesară prezența persoanelor responsabile financiar.

Indiferent de tipul de inventar efectuat, este obligatoriu un inventar al proprietății verificate. Pentru aceasta se folosesc forme uniforme. Procedura și calendarul inventarului pot fi fixate în evidențele contabile interne ale companiei.

Scopul

La efectuarea verificării, mai multe obiective pot fi atinse simultan:

- identificarea valorii efective a diferitelor materiale sau mijloace fixe;

- definirea deficitului sau a surplusului.

După proces, informațiile obținute sunt comparate cu datele disponibile în documentația companiei. Acest lucru vă permite să determinați modul în care angajații companiei respectă regulile de utilizare a diferitelor proprietăți. Dacă este detectată o penurie, se efectuează o investigație, al cărei scop este identificarea vinovatului, după care este tras la răspundere.

Principalele soiuri ale procesului

Numărul și calendarul inventarului sunt stabilite numai de conducerea companiei. În același timp, directorul direct al companiei stabilește ce inspecție va fi efectuată la un moment dat sau altul.

În ceea ce privește acoperirea proprietății, un inventar poate fi:

- Complet.Toate valorile și proprietățile aparținând companiei sunt verificate. Pentru acest proces, un număr mare de specialiști sunt incluși în comisie, deoarece este nevoie de mult timp pentru a obține date și a verifica indicatorii. Adesea, procedura durează câteva săptămâni. Este considerat deosebit de dificil dacă compania are mai multe unități în care este necesar un inventar.

- Parțială. În acest caz, sunt selectate doar orice valori specifice care sunt studiate. De exemplu, se poate efectua o verificare a mijloacelor fixe sau a materialelor. De obicei, un astfel de inventar este atribuit la primirea informațiilor că există o deficiență sau alte probleme în raportare.

Din motivele inventarului pot fi planificate sau neprogramate. La începutul anului, orice companie poate întocmi un plan special pe baza căruia se realizează procedura. Dacă se cere schimbarea persoanei responsabile sau transferul proprietății pentru închiriere, se efectuează un inventar neprogramat. Angajații companiei nu sunt notificați în prealabil cu privire la punerea în aplicare a acesteia și, de cele mai multe ori, cu ajutorul acesteia se obțin cele mai fiabile rezultate.

Cum se desfășoară procesul?

Momentul inventarului este stabilit de către conducerea directă a companiei, astfel încât acestea pot varia semnificativ între firme. Procedura depinde de ce fel de active materiale ale companiei sunt verificate. Dar acest lucru folosește un singur algoritm de către toate firmele.

Procedura și calendarul inventarului sunt reglementate de întreprindere, dar dacă inspecția fiscală arată că societatea nu efectuează procesul cel puțin o dată pe an, aceasta devine baza unui audit neprogramat. Procedura de inventar se împarte în următoarele etape:

- de formare;

- numărarea valorilor;

- compararea rezultatelor cu informațiile disponibile în documentele companiei;

- înregistrarea rezultatelor în contabilitate.

Deși aceste etape sunt considerate destul de simple, de fapt, se cheltuie mult timp și efort pentru implementarea lor.

Etapele pregătitoare

Inițial, momentul inventarului este determinat de conducerea companiei. Pe baza deciziei, se emite o comandă.

O comisie este formată de șeful întreprinderii, care va fi angajat în verificare directă. Se stabilește ce obiecte vor fi examinate. Persoanele responsabile ale companiei trimit chitanțe către conducere, iar un formular de inventar este pregătit pentru fiecare membru al comisiei.

Număr proprietate

Procedura presupune efectuarea diferitelor acțiuni. Acestea includ numărarea, cântărirea diferitelor materiale sau măsurarea.

Operațiunile specifice depind de caracteristicile valorilor. Toate informațiile primite sunt cu siguranță introduse într-un formular de inventar pregătit anterior.

Compararea datelor

Informațiile obținute sunt comparate cu informațiile din documentația companiei. Dacă se dezvăluie diferite discrepanțe, comisia îndeplinește următoarele acțiuni:

- motivele surplusului sau deficienței apar;

- dezvăluie cine este exact vinovatul acestor probleme;

- surplusurile sunt anulate;

- făptuitorii sunt trași la răspundere.

Această etapă este considerată lungă și dificilă, deoarece membrii comisiei trebuie să compare o cantitate cu adevărat semnificativă de date.

Raportarea rezultatelor

Ultimul pas este întocmirea unui raport asupra inventarului. Include toate rezultatele procesului.

Pe baza documentației compilate, se fac modificări la raportarea anuală a întreprinderii.

Reguli pentru

Normele de bază ale inventarului includ:

- calendarul inventarului este determinat de conducerea companiei, dar excepția este un audit obligatoriu efectuat anual;

- Doar profesioniștii care lucrează în cadrul companiei ar trebui să fie incluși în comisia de inventar, dar nu ar trebui să fie interesați de rezultate;

- Înainte de verificare, sunt studiate informații despre primirea și cheltuielile valorilor;

- pe parcursul implementării procesului este necesară participarea persoanelor responsabile financiar;

- pentru proprietățile stocate separat, se formează inventare speciale.

Verificarea se efectuează în ziua specificată în ordinea capului. Momentul inventarului proprietăților poate varia semnificativ, dar în cadrul companiilor mari acest proces durează adesea până la câteva zile. La sfârșitul fiecărei zile lucrătoare, trebuie închise spațiile cu proprietatea care confirmă auditul. Documentele legate de inventar sunt stocate într-un seif special.

Când este necesar inventarul?

Tipurile și datele inventarului sunt acoperite atât de lege, cât și de conducerea companiei. În unele cazuri, o astfel de verificare este obligatorie. Acestea includ:

- transferul diferitelor valori aparținând companiei către alte persoane sau firme pentru închiriere;

- vânzarea obiectelor de valoare;

- răscumpărarea obiectelor primite anterior pe baza unui contract de închiriere;

- transformarea unei întreprinderi unitare într-o organizație comercială;

- înainte de formarea rapoartelor anuale;

- schimbarea persoanelor care sunt responsabile financiar în cadrul companiei;

- se dezvăluie diverse fapte de furt sau daune aduse proprietății;

- urgențe în companie;

- închiderea sau reorganizarea companiei.

Termenul inventarului anual este stabilit în legislație, prin urmare, administratorii companiei trebuie să emită un ordin de a efectua un audit înainte de a întocmi bilanțul anual.

Reguli de documentare

Numărul de inventare și calendarul inventarului sunt determinate de conducerea directă a companiei. Procesul este întotdeauna însoțit de nevoia de a pregăti numeroase documente. Acestea includ:

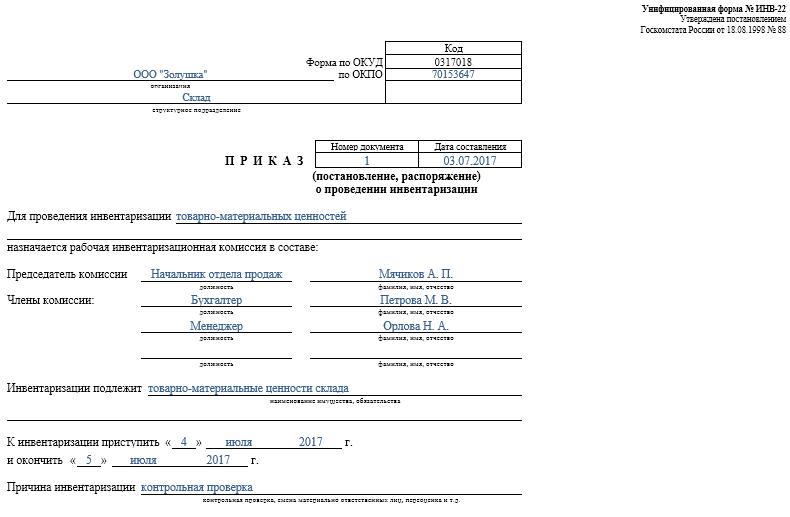

- Comanda. Este publicat de șeful companiei înainte de verificare, pentru care este utilizat formularul INV-22 unificat. Informațiile despre o astfel de comandă sunt înregistrate într-un jurnal special.

- Inventarul bunurilor. Se completează direct în timpul auditului. Un document separat este păstrat pentru proprietatea aflată în reparație sau transferat temporar la o altă unitate. Există inventare speciale pentru bunuri închiriate sau obiecte de valoare transferate pentru depozitare temporară.

- Foaie de colare. Scopul său principal este compararea indicatorilor. Prin urmare, există discrepanțe înregistrate între datele reale și indicatorii din contabilitatea companiei.

- Declarația formularului INV-26. Este utilizat pentru a introduce rezultatele verificării.

De îndată ce se încheie termenul limită pentru inventarierea mijloacelor fixe, a materialelor și a altor bunuri, excesul este anulat în contabilitate. Acestea sunt creditate la venituri pe baza valorii de piață, pentru care este utilizat contul 91.

Când sunt identificate deficiențe, vinovații sunt identificați inițial, după care se colectează fondurile necesare pentru a acoperi pierderile. Dacă nu există nicio ocazie de a identifica făptuitorii, atunci deficitul este taxat la costurile de producție, pentru care se aplică contul 94.

Rezultatele auditului vor fi cu siguranță reflectate în contabilitate la sfârșitul lunii în care a fost efectuat inventarul.

Beneficiile practice ale procesului

Inventarul este considerat un mod eficient de a controla activitățile companiei, deci toți managerii ar trebui să fie conștienți de valoarea acesteia. Beneficiază de următoarele caracteristici:

- se garantează că toate informațiile conținute în declarațiile întreprinderii sunt fiabile;

- siguranța diferitelor valori ale companiei este controlată;

- sunt identificate diverse articole care au expirat deja;

- materialele și elementele care nu sunt utilizate de companie în procesul de muncă sunt determinate, de aceea sunt vândute sau închiriate pentru profit.

Pe baza informațiilor obținute ca urmare a inventarului, este posibilă optimizarea activității companiei. În plus, se aduc modificări strategiei de dezvoltare a întreprinderii. Punctele slabe în funcționarea companiei sunt identificate. În plus, se calculează lucrătorii neglijați care nu au abilitățile necesare pentru conservarea proprietății.

concluzie

Inventarul este cel mai important proces din orice companie. Vă permite să identificați diferite discrepanțe între suma reală a proprietății și datele disponibile în compania raportoare. Momentul și numărul controalelor sunt stabilite de către supraveghetorul imediat.

Inventarul minim trebuie efectuat o dată pe an, și anume înainte de pregătirea rapoartelor anuale. Acest lucru asigură disponibilitatea datelor fiabile în documentație.