Dane sú najdôležitejším nástrojom hospodárskeho systému krajiny. Predstavujú najväčší podiel na štátnom rozpočte. Preto sa im v roku 2007 venuje osobitná pozornosť forma kontroly a pravidelné legislatívne zmeny. Daňový zákon Ruskej federácie definuje rôzne druhy daní pre obyvateľstvo aj pre organizácie. Pokiaľ ide o posledný uvedený prípad, DPH má osobitný význam v procese nákupu a predaja. Preto je potrebné, aby každý existujúci alebo začínajúci podnikateľ vedel, čo je to DPH, vlastnosti jeho výpočtu a postup pri platení.

Pojem DPH

Základným zákonom upravujúcim proces účtovania a platenia poplatkov je daňový zákon Ruskej federácie. Je to on, kto definuje koncept, podstatu a vlastnosti výpočtu všetkých daní v krajine vrátane DPH.

Daň z pridanej hodnoty je poplatok vyberaný pre organizácie ako percento zo zvýšenia hodnoty. Toto zvýšenie hodnoty sa vytvára rozdielom medzi príjmami a nákladmi na materiál, ktoré pochádzajú od tretích strán.

Právne predpisy stanovujú určité druhy činností alebo odrôd výrobkov a služieb, pre ktoré sa DPH čiastočne alebo úplne nepodlieha výpočtu. Existujú tiež obmedzenia sumy týkajúce sa základu dane stanovené daňovým poriadkom Ruskej federácie, ktoré umožňujú spoločnosti oslobodiť od povinností daňovníka.

Daňový zákon Ruskej federácie okrem určovania, čo je DPH a obmedzení jej platby, prideľuje poplatok konkrétnej daňovej skupine. Napríklad na druh, ako je nepriame dane. Dôvodom je zahrnutie jeho množstva do ceny predaných výrobkov v percentách. V dôsledku toho sa pri platení DPH názvy skutočných a zákonných platiteľov líšia.

DPH funkcie

V trhovej ekonomike a racionálnom daňovom systéme majú všetky typy daní štyri významné funkcie:

- Fiškálna.

- Ekonomické.

- Stimulujúce.

- Distribution.

Pokiaľ ide o DPH, daňová funkcia sa prejavuje v maximálnej výške rozpočtových príjmov z jej výpočtu kvôli stabilnému základu dane a prijateľným podmienkam výpočtu. Z rozpočtu tvoreného z daní je väčšina akumulovaná z DPH. Daň tiež ovplyvňuje reguláciu ekonomických procesov. Jej sadzby sa podieľajú na tvorbe cien a inflácii.

Vďaka zavedeniu výhod pre určité druhy činností alebo konkrétnych výrobkov je štát schopný stimulovať rozvoj sociálnej sféry, ako aj export rôznych tovarov.

Distribučná povaha DPH teda spočíva v jej účasti na prerozdeľovaní štátneho HDP. Celková suma odpočtov daní vybraných z rozpočtu z úspešných druhov činností sa rozdeľuje a prideľuje na podporu nerentabilných sektorov hospodárstva, ktoré sú významné pre spoločnosť.

Platitelia DPH

Daňový zákon Ruskej federácie vytvára rozsiahly okruh osôb, ktoré sú povinné platiť DPH. Daň podlieha odvodu právnických osôb:

- Podniky - bez ohľadu na formu činnosti vykonávajúcej zdaniteľné operácie: štát, obecné inštitúcie, obchodné partnerstvá a iné.

- Osoby uznané ako daňovníci v dôsledku pohybu tovaru cez colné územia Ruskej federácie. Sú to organizácie so zahraničnými investíciami alebo úplne zahraničné podniky.

Od roku 2001 sa jednotliví podnikatelia, ktorí sa zaoberajú zdaniteľnými transakciami, porovnávajú s podnikmi v povinnosti platiť DPH podľa daňových právnych predpisov.

Všetky osoby uvedené v zozname sú registrované ako platcovia DPH, ak pracujú podľa všeobecného daňového systému. Stáva sa, že pri iných účtovných systémoch musíte platiť daň z pridanej hodnoty.

Predmet dane

Pri výpočte DPH sa za predmet dane považujú tieto kategórie a transakcie:

- Tržby z predaja produktových aktivít, ako aj z predaja bez akýchkoľvek nákladov.

- Preprava tovaru v rámci ruskej organizácie medzi jej divíziami pre vlastnú potrebu, ktorej náklady sa pri výpočte nezohľadnili zdaniteľný príjem.

- Výsledky stavebných operácií pre vlastnú potrebu.

- Vývoz tovaru cez colnú hranicu Ruskej federácie.

Výpočet dane z pridanej hodnoty zahŕňa účtovanie nasledujúcich druhov predaja, ktoré podliehajú DPH:

- Predaj tovaru od organizácie inej spoločnosti alebo jednotlivcovi, a to aj bez prepravy a prepravy.

- Prevod výrobkov vyrobených na objednávku.

- Predaj províznych alebo dražobných produktov.

- Výmena výrobkov alebo materiálov.

- Bezohľadný prevod výrobkov alebo s čiastočnou platbou.

- Prevod alebo predaj vlastníckych práv.

- Predaj kolaterálu.

Základ dane

Daňové priznanie k DPH slúži na výpočet výpočtu základu dane. Konkrétne ukazovateľ hodnoty transakcií podliehajúcich DPH. Určenie základu dane na výpočet uvažovaného poplatku má niekoľko funkcií a závisí predovšetkým od druhu operácie.

Základ dane vytvorený na základe definície, čo je DPH, a má sled nasledujúcich podmienok:

- Daňový základ sa rovná výnosom z predaja výrobkov alebo vlastníckych práv, ktorý je určený súčtom všetkých príjmov súvisiacich s vysporiadaním týchto operácií. Môže byť zobrazená v akomkoľvek ekvivalente vrátane cenných papierov.

- Daňový základ rovnajúci sa príjmu v cudzej mene, prepočítaný na ruský rubľ podľa súčasného kurzu.

- Uvažovaná báza po prijatí zálohovej platby, ktorá je v nej zahrnutá, predstavuje hodnotu tovaru vypočítanú na základe cien.

- Daňový základ provízie alebo dohody o provízii sa rovná výške poplatku. Stále existuje stav.

- Daňový základ pre predaj celého podniku sa rovná hodnote každého majetku.

Sadzby daní

Na výpočet splatnej sumy musí byť najskôr správne určený základ DPH. Sadzba dane nezávisí od základu dane a je stanovená v daňovom zákonníku Ruskej federácie. Presnejšie povedané, právne predpisy v súčasnosti stanovujú vyberané sadzby: 0%, 10% a 18%.

Druhy výrobkov, ktorých výnosy sú zdaňované sadzbou 0%, sú stanovené v článku 164 daňového poriadku Ruskej federácie a majú pomerne rozsiahly zoznam prevodov. V zásade ide o špeciálne druhy tovaru, vysoko špecializované práce a služby.

S sadzbou 10% sa účtuje DPH pri predaji nasledujúcich skupín výrobkov:

- Potravinárske výrobky.

- Detský tovar.

- Periodík.

- Literatúra výchovného a vedeckého významu.

- Zdravotnícke potreby.

Hlavné predajné operácie, s výnimkou tovaru zdaneného sadzbou 0% a 10%, podliehajú daňovému vynásobeniu 18%.

Daňové výhody

Pri výpočte základu dane legislatíva definuje výhody, najmä činnosti a výrobky, ktoré nepodliehajú DPH. Miera zberu sa neuplatňuje v nasledujúcich prípadoch.

- Mnoho druhov lekárskych služieb vrátane platených.

- Vzdelávacie a kultúrne služby.

- Vykonávanie bytových budov.

- Tovar so zdravotným postihnutím.

- Majetok odkúpený na účely privatizácie.

- Pohrebné služby.

- Poisťovacie operácie.

- Transakcie, za ktoré sa platí štátna povinnosť.

- Fotokópia a fotokópia.

- Predaj remeselnej výroby.

- Výskumné práce na úkor rozpočtových prostriedkov.

- Oprava domácich spotrebičov počas záručnej doby.

Funkcie výpočtu

Výpočet sumy DPH, ktorá sa má zaplatiť, má pomerne jednoduchý algoritmus krokov. Základ dane sa stanoví na začiatku. Následne sa vynásobí stanovenou sadzbou. Je potrebné pripomenúť, že načasovanie platby DPH a obdobie na výpočet sa líšia. Čiastka dane splatnej do všeobecného rozpočtu sa vypočíta na základe výsledkov každého mesiaca alebo štvrťroku.

Po určení výšky splatnej dane je potrebné ju znížiť o prípadné odpočty dane. Čo je to? Odpočty dane sú sumy DPH predložené platiteľovi za operácie, ktoré sa podieľajú na výpočte poplatku. Daňové priznanie k DPH umožňuje uviesť tieto odpočty a výšku rozdielu medzi vykázanou DPH a predloženou DPH.

Postup platby

Vyplatenie vypočítanej sumy DPH je založené na účtovných a daňových výpočtoch. Je určený výsledkami každého vykazovaného obdobia. Podmienky platby DPH stanovené daňovou legislatívou, sú definované najneskôr do 25. dňa mesiaca nasledujúceho po skončení účtovného obdobia.

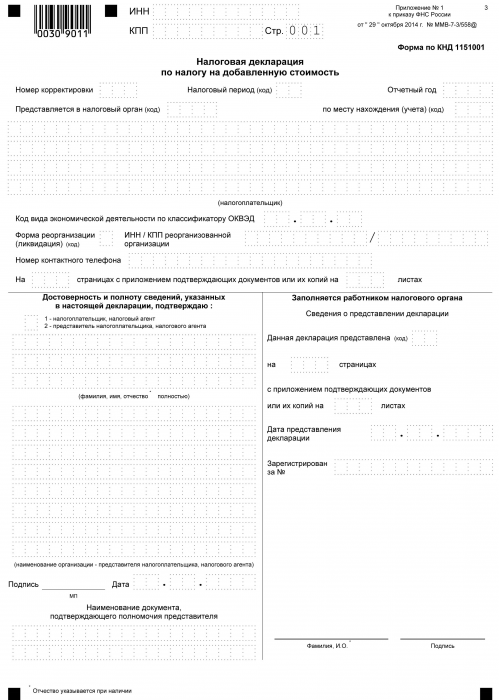

Podávanie správ o DPH

Od okamihu, keď sa daň odvádza do štátnej pokladnice, a do dňa jej zaplatenia musí každý daňovník pracujúci s DPH podať hlásenie príslušnému orgánu počas postupu výpočtu vo forme vyhlásenia. Tento dokument sa predkladá štvrťročne. Uvádza podrobnosti o organizácii, výšku výpočtu základu dane, druh účtovanej sadzby a daň z pridanej hodnoty. Formulár vyhlásenia je jednotný formulár schválený v roku 2014. Zároveň je dôležité vedieť, že od roku 2015 musia všetky organizácie, bez ohľadu na objem a typ výroby, podať vyhlásenie v elektronickej podobe.

Pri definovaní pojmu daň z pridanej hodnoty sa vychádza z myšlienky, že ide o príjem vynásobený určitým percentom. V skutočnosti je to tak. DPH je však súčtom zvýšenia hodnoty. Preto sa pri jej výpočte musí brať do úvahy veľa nuancií:

- Druhy výrobkov, zdaniteľné aj nezdaniteľné.

- Výška sadzby dane.

- O okamihu stanovenia základu dane.

- Zrážky daní a oveľa viac.