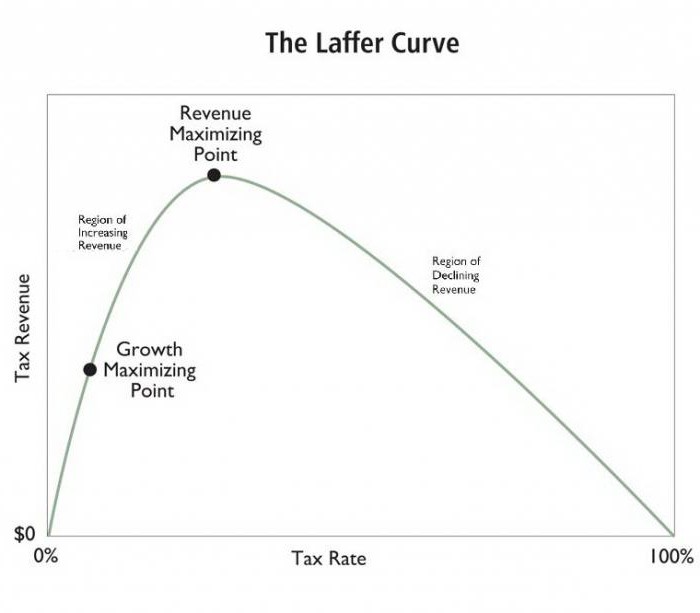

Lafferova krivka je teoretický koncept ukazujúci vzťah medzi sadzbou daňových príjmov a príjmom štátneho rozpočtu prostredníctvom časti daní. Systém bol vyvinutý v roku 1974 americkým ekonómom Arthurom Lafferom. Ukazovatele krivky sa niekedy používajú ako argument pre zníženie daní.

pojem

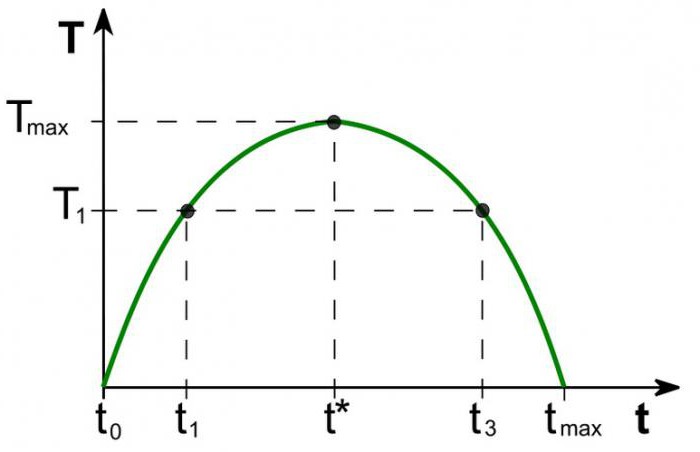

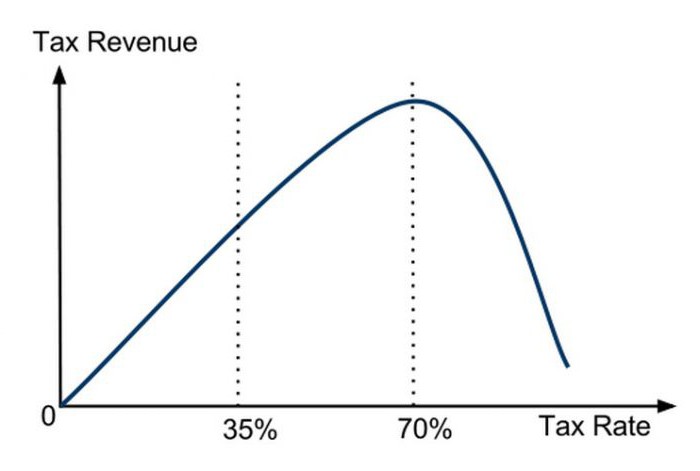

Hodnota rozpočtových príjmov so sadzbou rovnajúcou sa dani z príjmu má tendenciu k nule (t0 = 0%). Podľa Lafferovej teórie povedie postupné zvyšovanie daňových sadzieb k menšiemu nárastu daňových príjmov v čase, keď ďalšie zvýšenie daňových sadzieb zníži celkové daňové príjmy. Pri ukazovateľoch, keď je sadzba dane z príjmu 100% (tmax = 100%), výnosy klesli na nulu.

Bod na krivke Laffer zodpovedajúci maximálnej sadzbe dane z príjmu sa nazýva bod nasýtenia (Tmax). Lafferova krivka ukazuje, že vláda môže dosiahnuť rovnakú úroveň daňových príjmov pre dve rôzne daňové sadzby (T1) - v prvom štvrťroku (t1) a tretí štvrťrok krivky (t3).

teória

Lafferova krivka je založená na nasledujúcich predpokladoch:

- Pri sadzbe dane t0= 0% daňovníci neplatia dane, resp. Štátny rozpočet dane neeviduje.

- Zvýšenie sadzby dane má dva opačné účinky: zvýšenie podielu štátnych príjmov na rozpočte obchodníkov a zníženie deklarovaného zdaniteľného príjmu ekonomických subjektov.

Druhý efekt zvýšenia sadzby dane Laffera je vysvetlený:

- Znížené stimuly pre prácu a hospodársku činnosť. To znamená, že obmedzenie výhod, ktoré mali prevádzkovatelia v určitej oblasti, ich povzbudzuje, aby obmedzili hospodársku činnosť a obmedzili svoje činnosti v tejto oblasti.

- Zvýšenie skrytého príjmu v dôsledku odchodu obchodníkov v tieni. Pri vyššej sadzbe dane je pre podnikateľské subjekty výhodné (napriek rizikám), že dane úplne nezaplatia. Lafferova krivka to jasne ukazuje.

- Rastúce trendy v pohybe hospodárskej činnosti, najmä veľkých podnikov, v zahraničí.

S určitou maximálnou úrovňou zdaňovania tmax = 100% zmiznú všetky stimuly k práci a ide o to, aby podnikali zdaniteľné výrobky. Organizácie nemajú motiváciu pracovať a ukončujú činnosť. Preto prestávajú existovať ako predmet zdanenia, resp. Príjem je nula.

praxe

Lafferova krivka popisuje vzťah medzi vládnymi daňami a príjmami z štátnej pokladnice, čo nám umožňuje nájsť bod nasýtenia vzájomne prospešný pre vládnych a obchodných manažérov (Tmax). Koncepcia spoločnosti Laffer je najslávnejším modelom hospodárstva, ktorého autori požadujú zníženie daňových sadzieb s cieľom stimulovať investície a znížiť úlohu štátu v hospodárstve v záujme konkurencieschopnosti.

Základný predpoklad pre štát fiškálna politika formulované na základe Lafferovej krivky, existuje možnosť (za určitých podmienok) zvýšiť populáciu rozpočtu a zároveň znížiť sadzby.

Teória USA

V niektorých krajinách sa dosiahol skutočne pôsobivý účinok uplatňovania lekcií amerického ekonóma v obchodnej praxi. Je zaujímavé, že okrem zvyšovania rozpočtových príjmov a zvyšovania tempa hospodárstva došlo v spoločnosti k významnému prerozdeľovaniu príjmov.

V roku 1925 Spojené štáty znížili vysokú úroveň dane z príjmu fyzických osôb zo 73% na 25%. Rozpočet na príjem z tejto dane sa zvýšil zo 719 miliónov dolárov (1921) na 1 miliardu dolárov (1929).Okrem toho sa príjem z bohatých (ročný zisk nad 100 000 dolárov) v celkovom objeme daní z 28% (1921) zvýšil na 51% (1926). Naopak, daňovníci s najnižším príjmom (pod 10 000) zaplatili v roku 1921 23% av roku 1926 iba 5% zo všetkých daňových príjmov.

Prvé priame uplatnenie konceptu Laffera v hospodárskej politike je spojené s výrazným znížením miery zisku v Spojených štátoch v roku 1981. Správa prezidenta R. Reagana najskôr znížila maximálnu daňovú sadzbu zo 70% na 50% a potom v roku 1986 na 28% a dosiahla pozitívny účinok. Potom sa prakticky potvrdilo, že daňová sadzba a Lafferova krivka sú vzájomne prepojené, že holá teória funguje.

Aplikácia v Poľsku

V Poľsku sa skúsenosti s Lafferovou krivkou týkajú spotrebných daní z alkoholu. Nárast spotrebných daní z alkoholu v rokoch 1999-2001 prispel k zníženiu príjmov (na rozdiel od očakávaní) štátneho rozpočtu. Naopak zníženie spotrebných daní v roku 2002 naopak zvýšilo príjmy. To znamená, že Lafferova krivka odráža vzťah so ziskovosťou všetkých druhov daní, a nie konkrétnych daní.

Ďalší poľský príklad: zvýšenie sadzieb spotrebných daní z tabakových výrobkov vyvolalo pokles príjmov, ktorý bol spôsobený súčasným zvýšením používania pašovaných cigariet. Zvýšenie spotrebných daní v Poľsku bolo sprevádzané poklesom domácej výroby a poklesom zákonného predaja tabakových výrobkov, zatiaľ čo počet fajčiarov sa nezmenil. Štatistiky zároveň preukázali paralelný nárast tieňovej ekonomiky a pašovania tovar podliehajúci spotrebnej dani. Následné zníženie spotrebných daní z 27% na 19% spôsobilo výrazné zvýšenie rozpočtových príjmov z tejto dane.

Argumenty a protiopatrenia

Hoci Lafferova krivka vykazuje pozitívny vzťah medzi ziskovosťou a nižšími daňami, koncept má protivníkov. Poznamenávajú, že zníženie daní v 80. rokoch v Spojených štátoch bolo sprevádzané zvýšením rozpočtový deficit. Toto je silný argument zo strany kritikov, ale priaznivci ľutujú, že došlo k zvýšeniu príjmov, a prehĺbenie rozpočtového deficitu viedlo k zvýšeniu rozpočtových výdavkov.

Lafferova krivka však mala v 80-tych rokoch 20. storočia bez ohľadu na vplyv významných daňových škrtov na úroveň a štruktúru daňových príjmov jednoznačne pozitívny vplyv na hospodársky rast USA.

Tvary krivky

Podľa progresívnych ekonómov Lafferova krivka popisuje možnosť zníženia daňovej sadzby pri plnení rozpočtu. Túto koncepciu často používajú zástancovia ekonomického liberalizmu na odôvodnenie zníženia daní. Malo by sa zdôrazniť, že hoci koncepcia Lafferovej krivky v niektorých ekonomických podmienkach odôvodňuje zníženie daní s cieľom zvýšiť rozpočtové príjmy, neexistuje jasný dôkaz o tejto súvislosti.

Jedinou skutočnou metódou štatistickej analýzy je empirická štúdia reakcie výšky daňových príjmov na zmeny v sadzbe dane. Niektoré štúdie ukazujú, že skutočná Lafferova krivka sa výrazne líši od „kanonickej“ krivky a má asymetrický tvar. Stanovenie miery maximalizácie daňových príjmov štátu je mimoriadne zložitý proces a vyžaduje si množstvo ťažkostí.

prchavosť

Poznamenáva sa, že Lafferova krivka popisuje vzťah „ideálneho vzťahu“ daní a príjmov, pričom nezohľadňuje súčasné časové trendy. Napríklad v podmienkach vojenskej hrozby sú občania pripravení znášať veľkú záťaž pre štát. Dodatočné zvýšenie daní na vojenské účely vedie k zvýšeniu príjmov z tohto zdroja. Bod nasýtenia na Lafferovej krivke sa teda výrazne posunie doprava. Po vojne krajiny zvyčajne znižujú daňové sadzby.Jeho zníženie môže opäť zvýšiť rozpočtové príjmy, v dôsledku čoho bude sadzba dane (hoci v čase vojny často pod úrovňou nasýtenia), vyššia ako sadzba v povojnovom období. S ukončením hrozieb sa mení aj tvar krivky, miera nasýtenia sa výrazne znižuje.

Dopad na polohu

Lafferova krivka tiež popisuje vzťah medzi regiónom a daňovým výnosom, to znamená, že tvar krivky závisí od miesta. Nedaňové podmienky pre podnikanie na rôznych miestach jednej krajiny sa môžu líšiť. Napríklad v pohraničných regiónoch je ľahšie nahradiť domáci alkohol zdanený vysokými spotrebnými daňami lacným dovozom. Spotrebitelia budú v pokušení kúpiť si výrobky podliehajúce spotrebnej dani a získať pašovaný tovar. Daňový základ sa zodpovedajúcim spôsobom zníži. Bod nasýtenia v grafe sa výrazne posunie doľava v porovnaní s centrálnymi regiónmi, kde je dodávka nelegálnych výrobkov pre pašerákov komplikovaná a lacnejšia.

Krátkodobé

Jedným z problémov, ktorým musia čeliť vodiči hospodárskej politiky štátu, je obmedzenie používania systému Laffer, ktoré je spojené s krátkodobým a dlhodobým rozdielom vo výkone krivky. Z krátkodobého hľadiska nemôžu operátori rýchlo reagovať na zmeny v sadzbe dane, aj keď sa rýchlo približujú k maximálnemu zdaneniu.

Teoreticky možno tvrdiť, že v ultra krátkom období pri maximálnej rýchlosti tmax = 100%, ziskovosť rozpočtu nebude (na rozdiel od teórie) klesnúť na nulu. Je to kvôli oneskorenej reakcii obchodníkov na vyššiu moc. Prevádzkovatelia postupne obmedzia hospodársku činnosť v nádeji na opatrnosť vlády alebo na zotrvačnosť výroby. To znamená, že až do úplného zastavenia hospodárskej činnosti budú určitý čas platiť dane vo výške 100% z príjmu. Okrem toho niektoré (možno väčšina) organizácie pôjdu do tieňového obchodu, keď „usilovne“ platia 100% sadzby z oficiálneho príjmu, aby si udržali vzhľad legitímnej činnosti.

Dlhodobé

Keď vláda vyvinie dlhodobú daňovú perspektívu, Lafferova krivka funguje presnejšie a umožňuje efektívnejšie obchodné plánovanie pre všetky hospodárske subjekty. Optimalizácia daňovej sadzby na základe Lafferovej krivky však pre orgány nie je ľahká a vyžaduje si politické rozhodnutie. Krátky volebný cyklus vo vyspelých krajinách často núti vlády pracovať v krátkodobom horizonte, čo vážne obmedzuje uplatniteľnosť myšlienok spoločnosti Laffer v obchodnej praxi.