Každý z nás sa vzhľadom na povahu našej činnosti alebo v dôsledku neočakávaných životných okolností stretol aspoň raz s takýmto pojmom ako úver. Málo ľudí však uvažovalo o samotnom význame úveru. Aký je? A aké sú zásady poskytovania úverov?

Malá skica o pôžičke

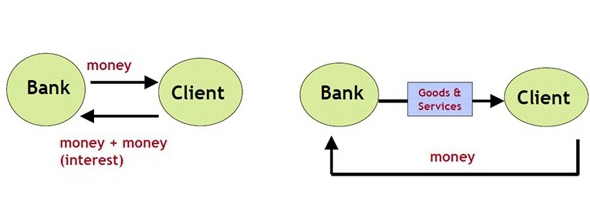

Zvážte podrobnejšie pojem úver. Vykladá sa teda ako osobitný systém vzťahov, ktorý zabezpečuje prevod financií, cenných papierov a vecí, predmetov zastúpených v nehmotnej, peňažnej a komoditnej podobe, z jednej osoby na druhú. Zároveň dochádza k prevodu cenností, predmetov a peňazí v rámci platných právnych predpisov, má svoje vlastné podmienky a zahŕňa aj vrátenie a zaplatenie určitej sumy za použitie.

Interakcia, ktorá sa vyskytuje medzi vyššie uvedenými osobami, sa nazýva úverový vzťah. Subjekt, ktorý sa zúčastňuje na úverových vzťahoch a poskytuje predmety v peňažnej, komoditnej alebo nehmotnej podobe, sa zase nazýva veriteľom. Osoba, ktorá prijala pôžičku, sa preto nazýva dlžník. Dohoda o vzájomne výhodnej spolupráci medzi veriteľom a vypožičiavateľom sa prenáša na papier a má formu dohody medzi stranami. O tom, aké princípy poskytovania úverov v súčasnosti existujú, opíšeme ďalej.

Čo je to úverová zmluva?

Zmluva o pôžičke je dokument, ktorý odkazuje na práva a povinnosti strán. Vzťahuje sa tiež na dátum a dôvod uzavretia dohody (v tomto prípade na príjem n-tej sumy od jednej osoby na druhú), prevedené množstvo, množstvo tovaru atď.

V zmluve sú uvedené podmienky mesačnej splátky úveru, výška splátky a tiež harmonogram, na základe ktorého je dlžník povinný plniť svoje povinnosti. Napríklad, požičiavaná osoba by mala splatiť pôžičku 10. deň každého mesiaca. Aké sú podmienky úveru, hovoríme ďalej.

V zmluve sa tiež uvádza poplatok za služby účtované dlžníkovi počas procesu žiadosti o pôžičku, ako aj pri mesačných platbách prostredníctvom prijímacích miest, pokladní, terminálov atď.

Za akých podmienok môžem získať pôžičku?

Ak hovoríme o podmienkach získavania pôžičiek, potom najčastejšie závisia od politiky veriteľa. Jednoducho povedané, každá finančná inštitúcia má svoje vlastné úverové produkty (programy). Stanovujú tiež podmienky úveru. To znamená, že sú stanovené nasledujúce body:

- minimálne a maximálne úverové limity;

- podmienky pôžičky (od a do);

- počiatočná a konečná (alebo iba jedna z nich) úroková sadzba;

- zoznam dokladov na registráciu;

- požiadavky na potenciálnych dlžníkov (vek, dĺžka služby, veľkosť platu);

- prítomnosť alebo absencia kolaterálu, záloha;

- či sú potrebné ručitelia;

- možnosť predčasného splatenia atď.

Napríklad Dil-Bank ponúka každému, kto chce získať spotrebiteľský úver na akýkoľvek účel, až do výšky 500 000 rubľov na obdobie až 2 rokov. Tento úverový program nevyžaduje zabezpečenie od dlžníka, neposkytuje ďalšie poplatky. Pri žiadosti o túto pôžičku však budete musieť pripraviť výkaz ziskov a strát. Sadzba takejto pôžičky je 20%. Čas preskúmania aplikácie - do 3 dní.

Kto môže poskytnúť pôžičku?

Podľa zákona môžu banky, PFI, záložne, súkromné osoby, ako aj iné úverové a nebankové organizácie poskytovať pôžičky. V tomto prípade je najbežnejšou možnosťou pôžička v banke.

Čo je kreditový systém?

Úverový systém je určitý súbor rôznych úverových a finančných inštitúcií, ktorých činnosť je zameraná na mobilizáciu a akumuláciu finančných prostriedkov. Napríklad v takmer každej krajine na čele systému je centrálna banka, ktorá pôsobí ako regulátor. Je to on, kto kontroluje činnosť všetkých finančných inštitúcií, vydáva a odoberá licencie, kontroluje zákonnosť ich konania atď.

Ďalej sú to veľké štátne a komerčné banky, PFI a ďalšie organizácie.

Finančná komunikácia medzi účastníkmi systému sa uskutočňuje v rámci medzibankových, partnerských a korešpondenčných vzťahov. Aké zásady požičiavania existujú, prečítajte si náš článok.

Aké formy a typy pôžičiek existujú?

Pôžičky sú rôzne. Celkovo ich možno podmienečne rozdeliť na osem typov:

- hypotéka;

- spotrebiteľov;

- lichvářský;

- bankovníctva;

- obchodné;

- medzinárodné;

- vláda;

- Lombard.

Tieto typy úverov sa ďalej delia na tieto formy:

- forfaiting;

- leasing;

- factoring.

Zvyklý typ úveru poskytuje súkromnú pôžičku poskytovanú na kauciu a vo veľkom percentuálnom pomere 100 - 500%. Komerčné pôžičky majú spravidla komoditnú formu a zahŕňajú poskytovanie produktov od jednej strany transakcie druhej strane s určitým oneskorením platby.

Takéto poskytovanie tovaru, ako aj hotovostná pôžička sa, samozrejme, vydávajú za úroky. Spotrebiteľské pôžičky - pôžičky poskytnuté na špecifické účely alebo bez nich. S ich pomocou môžete prevziať úverové spotrebiče pre domácnosť, nábytok, oblečenie a ďalšie cennosti.

Bankové úvery sa poskytujú dlžníkom na základe uzavretých úverových zmlúv. Tieto typy pôžičiek zahŕňajú poskytnutie určitej sumy v úrokoch a niekedy aj na kauciu. Bankové pôžičky sa môžu poskytovať fyzickým a právnickým osobám, súkromným investorom, úverovým organizáciám, firemným klientom atď.

Hypotekárne úvery sú pôžičky vydané na nákup dokončeného alebo nedokončeného bývania. Môžu to byť zálohy aj záložné právo (v tomto prípade úverová nehnuteľnosť funguje ako záložné právo) a bez nich.

Štátne pôžičky - pôžičky, ktoré sú organizované na vyrovnanie deficitu štátneho rozpočtu. Medzinárodné pôžičky - pôžičky prijaté dlžníkmi z jednej krajiny od poskytovateľov pôžičiek z inej krajiny. Napriek spoločným znakom týchto druhov pôžičiek sa podmienky pôžičiek budú líšiť.

Druhy pôžičiek na účel

V závislosti od účelu vymenovania môžu byť pôžičky cielené a necielené. Prvý dlžník zostavuje na konkrétny účel napríklad úhradu školného na univerzite alebo svadbe. Druhá časť je zostavená pre osobné potreby bez uvedenia konkrétneho účelu.

Špecializované pôžičky

V závislosti od typu činnosti, v ktorej sa dlžník zaoberá, môžu byť pôžičky:

- poľnohospodárska;

- priemyselná;

- otvoriť a rozvíjať podnikanie;

- obchod a iné.

Aj na nákup vozidiel existujú špeciálne programy na pôžičky na autá.

Ako sa rozlišujú úvery podľa splatnosti?

Ak hovoríme o podmienkach poskytovania úverov, potom ide o pôžičky:

- krátkodobé (minimálne 1, maximálne 360 dní);

- strednodobé (minimálne 360 a maximálne 1800 dní);

- dlhodobé (viac ako 1800 dní).

Základné zásady poskytovania úverov

Medzi zásady poskytovania úverov môžeme rozlíšiť napríklad naliehavosť, platbu a splácanie. Čo tým myslíš?

- V takom prípade je naliehavosťou vrátenie dlžníka sumy vydanej veriteľom v presne dohodnutom čase.

- Zaplatené znamená, že vydanie pôžičky veriteľom je za určitú peňažnú odmenu. Okrem toho, často pred poskytnutím úveru potrebného pre klienta, si poskytovateľ pôžičky účtuje určitú sumu, ktorá sa nazýva prvá splátka.

- Splácanie znamená, že dlžník musí včas vrátiť sumu, ktorú predtým prijal od veriteľa.Toto sú približné princípy poskytovania bankových úverov.

Zameriava sa na ďalší princíp poskytovania úverov. Je to ona, ktorá objasňuje, na aké účely plánuje dlžník minúť požičané prostriedky. V tomto prípade sa za najspoľahlivejšie považujú pôžičky poskytnuté na určité udalosti so skutočným ziskom.

Inými slovami, sú to zásady požičiavania, ktoré umožňujú obom stranám zmluvy o pôžičke vyhodnotiť jeden alebo druhý stupeň ich zodpovednosti.

Čo je to úverový úrok?

Aby dlžník použil úverové prostriedky alebo predmety, účtuje sa určitý poplatok vo forme úroku. V nich je spravidla stanovená sadzba refinancovania stanovená centrálnou bankou a malá návratnosť veriteľa, ktorá závisí od politiky a rizík organizácie. Výšku úroku z úveru si môžete vypočítať sami pomocou zamestnanca banky alebo online kalkulačky.

Aké sú úverové riziká?

Každý veriteľ, ktorý poskytuje pôžičku dlžníkovi, má určité úverové riziká. To znamená, že počas celého úverového obdobia môže platiteľ odmietnuť splatenie úveru, oneskorenie platby, zmiznutie (napríklad odchod na trvalý pobyt v inej krajine a nezaplatenie úveru), stratenie zamestnania a v dôsledku toho strata zdravia a končatiny v prípade nehody. výroba, zomrieť v rukách útočníka, atď.

Jedným slovom, bez ohľadu na to, aké dôvody pre nezaplatenie úveru môže mať dlžník, veriteľ nie je o nič ľahší. Dlh preto nikto splatiť nebude. A ak veriteľ nemá jedného, ale desiatky alebo dokonca stovky takýchto klientov? V takom prípade sú riziká stanovené v úrokovej sadzbe. Takisto sa od dlžníkov žiada, aby poskytli kolaterál, ručiteľov alebo zaplatili dodatočné poistenie.

Aká by mala byť záruka na pôžičku?

Zabezpečením úveru môže byť akýkoľvek cenný majetok vo vlastníctve dlžníka. Napríklad pri prijímaní spotrebiteľskej pôžičky na nákup mobilného telefónu bude tento konkrétny produkt hrať úlohu kolaterálu pred bankou. Podobná situácia sa teda pozoruje v prípade hypotéky (kde sa ako zabezpečenie používa úverové bývanie), ako aj v prípade pôžičiek na autá (auto ide na kauciu).

Okrem toho môžu byť veriteľovi zabezpečené cenné papiere, cennosti, motorové a poľnohospodárske stroje, výrobné a chladiace zariadenia, vybavenie a ďalšie hodnotné veci.

Ak dlžník nezaplatí účty, predaný tovar sa podľa bankových predpisov predá pod kladivo. A výnosy idú na splatenie dlhu. Pri dodržaní všetkých týchto zásad poskytovania úverov sa môžete stať dôveryhodným dlžníkom s dobrou povesťou!