En skattedeklaration är ett officiellt uttalande från betalaren om den inkomst han mottagit under en viss period, de förmåner och rabatter som gäller för dem. Detta dokument överlämnas till det auktoriserade organet i en särskild godkänd form. Baserat på informationen i den och de skattesatser som är tillämpliga vid leveransen övervakar Federal Tax Service beloppet för den avgift som ska betalas. Lagstiftningen innehåller många olika alternativ för att skapa en möjlig miljö för företagare. De ämnen som av en eller annan anledning tvingades stänga av sin verksamhet gick inte obemärkt. För sådana företagare tillhandahålls en enda förenklad självdeklaration. Tänk mer på detta dokument.

Allmän information

Den enda förenklade skattedeklarationen, vars modell presenteras i artikeln, godkändes på order av finansdepartementet nr 62n. Detta dokument överlämnas till det auktoriserade kontrollorganet av enheter som betalar flera avgifter, men som inte utförde verksamhet under rapporteringsperioden, inte genomförde några transaktioner som medförde överföring av pengar på deras kontantbänkar eller bankkonton och som inte har beskattningsobjekt för dessa avdrag. Enkelt uttryckt är en enda förenklad självdeklaration en form av sammanfattande information om nollrapportering. Förfarandet för inlämnande regleras av punkt 2 i art. 80 skattekod. Dokumentformulär på KND 1151085.

Viktig punkt

Det enda förenklade formuläret för avkastning är avsett för de företagare som under rapporteringsperioden inte hade någon rörelse av medel på sina konton eller vid kassan. Vissa personer missförstår denna regel. Ett antal företagare tror att en fullständig brist på medel är brist på inkomst. Det bör noteras att företagets kostnader fungerar som en rörelse av pengar. I enlighet med bestämmelserna i kapitel 21, 25, 30, 24 i skattelagen är betalaren inte befriad från skyldigheten att betala avgifter till budgeten om han inte sålde tjänster, arbete, varor.

funktioner

Den enda förenklade skattedeklarationen för enskilda företagare ersätter i huvudsak rapporteringen av tre obligatoriska betalningar:

- Moms.

- Avdrag från inkomst.

- Fastighetsskatt.

Men det finns situationer då en betalare som inte bedriver verksamhet och inte får inkomst inte kan använda UDMD. Till exempel hyrs anläggningstillgångar ut, varvid betalningen påverkar vinstbeloppet och bör återspeglas i motsvarande deklaration. I detta fall lider ett icke-operativt företag förluster. Leasing kan betalas med r / s och anges med moms. I det här fallet skickar organisationen rapporter om skatt på ext. kostnad. Om ett företag har en anställd betalas det en lön. Detta medför följaktligen organisationens kostnader. I sådana fall kan inte en enda förenklad skattedeklaration användas.

Enstaka fall

En enda förenklad självdeklaration lämnas av ett nyskapat företag som inte bedriver verksamhet, ännu inte har öppnat ett bankkonto och inte har anläggningstillgångar i balansräkningen. Detta innebär att organisationens auktoriserade kapital bör bildas av tillgångar som inte är beskattade.

Allmän ordning

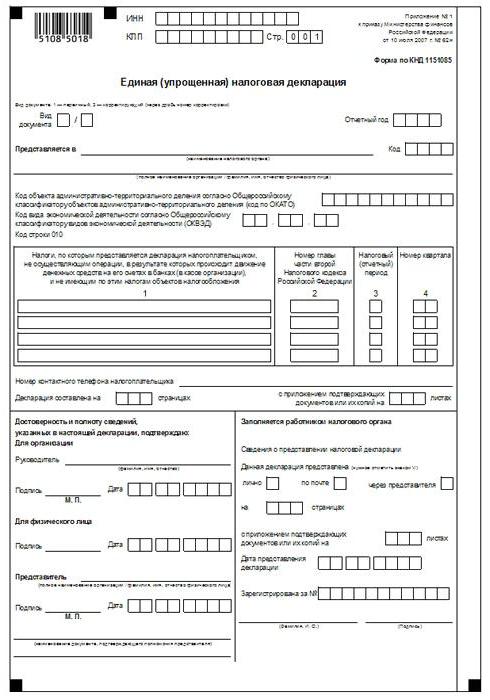

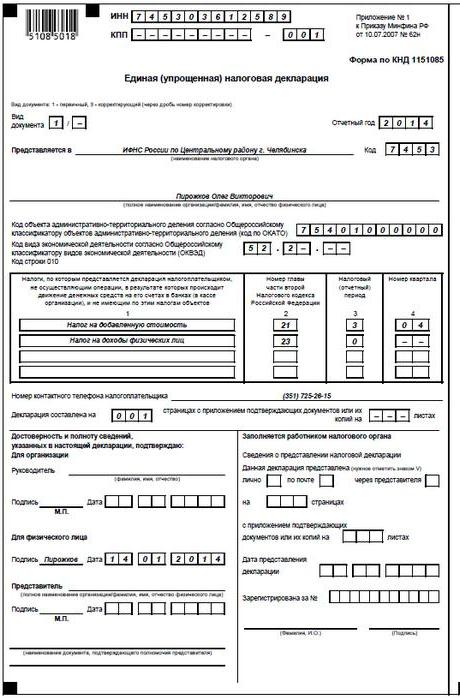

Den enda förenklade skattedeklarationen består av 2 ark.Den första indikerar de typer av avdrag för vilka faktiskt rapportering tillhandahålls. Det andra arket innehåller information om betalaren - en person som inte är en entreprenör. Kvartalet är den rapporteringsperiod för vilken en enda förenklad skattedeklaration presenteras. Tidsfristen är senast den tjugonde dagen i månaden som inträffar efter periodens slut. Dokumentet presenteras för Federal Tax Service på platsen för organisationen eller individens adress. Rapportering skickas i elektronisk eller pappersform.

Betalaren kan komma till Federal Tax Service personligen eller skicka sin representant till tjänsten. Lagen tillåter också sändning av dokument per post. Om betalaren missar tidsfristerna för att lämna in en enda förenklad självdeklaration åläggs honom en böter enligt artikel 119 i skattelagen. När du skickar ett dokument med registrerat brev är det nödvändigt att utarbeta ett tillägg inventering av investeringar. I pappersform tillhandahålls 2 kopior av rapportering. I elektronisk form överlämnas deklarationen direkt via webbplatsen för Federal Tax Service eller genom överenskommelse genom EDI. Om dokumentet presenteras av representanten måste han ha en fullmakt som bekräftar den berörda myndigheten.

Enkel förenklad självdeklaration: provform (regler)

I allmänhet skiljer sig dokumentet inte mycket från regelbunden rapportering. Men när du sammanställer det bör du följa ett antal regler. En enda förenklad självdeklaration kan arkiveras på en dator eller manuellt. För enskilda företagare ska information endast anges på första sidan. Vid fyllning är det tillåtet att använda svart eller blått bläck. På båda sidorna i rapporteringen måste informationen anges till individer som inte är företagare och inte anger TIN. Korrigeringar i deklarationen är inte tillåtna.

Sida 1

Inom fältet "INN" bör organisationer och enskilda företagare ange sitt skattebetalarnummer i enlighet med certifikatet som utfärdats av Federal Tax Service för registrering. Enskilda företagare fyller inte i ”KPP” -kolumnen. Följaktligen tillhandahålls information här endast av organisationer. Kolumnen "Typ av dokument" är färdig enligt följande:

- Om rapporteringen tillhandahålls för första gången - sätt "1 / -".

- Om den första korrigeringen, ange "3/1".

- Om den andra korrigeringen är "3/2".

I kolumnen "Rapporteringsår" anger respektive året UDMT tillhandahålls. I raden "Tillhandahålls i ..." anger du namnet på avdelningen för Federal Tax Service, som ger en förenklad förklaring. Om en person skickar in ett dokument, hans fulla namn anges utan förkortningar (i sin helhet, enligt passdata). Organisationer anger sitt fulla namn. I raden "OKATO-kod" anger du OKTMO-koden (ändringar som introducerats sedan 1 januari 2014). Ange den digitala beteckningen per klassificering i kolumnen "Kod för typ av ekonomisk aktivitet enligt OKVED". Koder finns i extraktet från USRLE eller USRIP.

tabeller

Kolumnerna 1 och 2 anger rad för rad namnet på de skatter för vilka en förenklad deklaration lämnas in. Avdrag måste göras i enlighet med den fastställda numreringen av kapitlen i den andra delen av skattelagen. Vidare innehåller dokumentet bilaga 1. I den andra kolumnen ange numret på det relevanta kapitlet i skattekoden. Om som skatteperiod kvartalet visas, i cellen markeras tre rutor 3. Den fjärde raden indikerar faktiskt antalet kvartal i sig som rapportering lämnas in för:

- Den första är 01.

- Den andra är 02.

- Den tredje är 03.

- Den fjärde är 04.

För budgetavdrag, vars skatteperiod fastställs under ett år, och för rapportering - sex månader, en fjärdedel, nio månader, i motsvarande cell i rad 3 anger periodens värde:

- Kvartal - 3.

- År - 0.

- 9 månader - 9.

- Sex månader - 6.

En streck placeras i själva kolumnen.

Ytterligare information

I raden "Betalarens kontakttelefonnummer" anger du numret i vilket format som helst.Ange antalet ark som utgör dokumentet i kolumnen "Deklaration inramad på sidorna" (till exempel 002). I raden "med ansökan om att certifiera (bekräfta) dokument eller deras kopior" anger antalet ark bifogade uttalanden. Om de är frånvarande sätts en streck.

validering

Informationens fullständighet och giltighet måste certifieras:

- Endast genom betalarens underskrift, om han är en individ (inklusive en företagare).

- Namnet på dokumentet som bekräftar myndigheten (fullmakten) om dokumentet presenteras av en representant för ämnet.

- Underskrift av huvudet med dekryptering, försegling, om förklaringen lämnas av organisationen.

I alla fall är datumet för sammanställning av dokumentet nödvändigtvis fastställt.

ansvar

Lagstiftningen fastställer olika sanktioner för enheter som bryter mot tidsfristerna för att lämna in en självdeklaration. Vid tidpunkten för inlämnande av rapporter till en enskild företagare kan en böter på 1 000 rubel åläggas - i händelse av obligatoriska bidrag till budgeten. Om skatten inte har betalats, debiteras dessutom en påföljd på 5% av det skyldiga beloppet, men inte mindre än 1 000 rubel. Det bör också noteras att om företagaren inte hade rätt att lämna in en förenklad förklaring, men lämnade in den, står han med böter på orepresenterade rapporter om de skatter som han skulle rapportera.

Vad ska jag göra om IODN presenteras av misstag?

I praktiken finns det situationer när en förenklad deklaration har lämnats in, och sedan på kontot eller vid kassan har rörelsen av medel börjat eller ett objekt för beskattning har identifierats. Vad ska man göra i det här fallet? I den här situationen bör du arkivera reviderade förklaringar för skatter som återspeglas i ett förenklat dokument. I detta fall kommer justeringsnumret att vara 1. Den primära rapporteringen i detta fall är en förenklad deklaration som lämnats in tidigare. Inga förklaringar tillhandahålls för UDM. Denna bestämmelse är baserad på brev från finansministeriet och domstolarnas yttranden.

slutsats

Fall när det är tillåtet att lämna in en förenklad rapportering definieras tydligt i lagstiftningen. Först och främst är detta bristen på förflyttning av pengar vid kassan eller på företagets konton. Det handlar inte bara om vinstmottagning utan också om utgifterna. Avsaknaden av kassaflöde på kassadisken och avvecklingskontona är faktiskt en avstängning av företagets aktiviteter. Det är i detta fall varken inkomst- eller utgiftsåtgärder kan genomföras. Denna punkt måste förstås tydligt för att undvika problem med skattetjänsten.

Lagstiftningen innehåller inga begränsningar för antalet UNDM-bidrag. Detta innebär att en företagare kan arkivera förenklad skatterapportering över flera perioder. Införandet av detta dokument i omlopp kan betydligt spara tid som en kontrolltjänst och betalaren. En förenklad deklaration består av endast två blad, vars komplettering som regel inte åtföljs av några svårigheter.