Om fel identifieras i den rapportering som tillhandahålls tillsynsmyndigheterna är det nödvändigt att lämna in en uppdaterad deklaration. I skattekoden finns det art. 81, som reglerar förfarandet för dess tillhandahållande. Låt oss vidare överväga hur utfyllningen av förtydligande deklarationen genomförs.

Allmänna frågor

I vissa fall, efter rapportering till Federal Tax Service, upptäcker betalaren att dokumentationen inte återspeglar viss information eller att det finns fel i samband med vilka den beskattningsbara grunden ändras. Följaktligen kommer detta att påverka beloppet på den obligatoriska betalningen. I enlighet med artikel 81 i skattekoden måste företaget lämna in en uppdaterad deklaration. Först måste betalaren fastställa om rapporteringsfel leder till en underskattning av betalningsbeloppet. I enlighet med detta kommer han att ha rätt eller skyldighet att göra justeringar av dokumentet.

Allmänna regler

I enlighet med artiklarna 81 och 54 i skattekoden, om fel upptäcks under den aktuella perioden vid beräkning av basen som hänför sig till tidigare perioder, görs omberäkningen av skyldigheter under perioden för upptäckt av felaktigheter. Betalaren tillhandahåller således en uppdaterad skattedeklaration för den period då snedvridningen gjordes. I vissa fall kräver inspektionen ett beräkningsintyg i vissa fall. Det återspeglar orsakerna till justeringar av de uttalanden som lämnats in tidigare. I praktiken uppstår ofta vissa svårigheter vid utarbetandet av ett dokument. När du fyller i deklarationen bör ett antal specifika punkter beaktas.

nyanser

Den reviderade deklarationen bör innehålla korrekt beräknade betalningsbelopp, och inte skillnaden mellan dess korrekta värde och den överföring som redan gjorts. Resultaten av inspektioner som utförts av inspektionen under den period då fel identifieras, det finns inget behov att ta hänsyn till den ändrade rapporteringen. Tidsfristen för att lämna in ett korrigerande dokument till skattekoden är inte definierat. I detta avseende kan en uppdaterad deklaration skickas när som helst efter det att ett fel har upptäckts. Defekten kommer att erkännas som korrigerad endast om företaget tillhandahåller en uppdaterad deklaration. Om kontrollorganet börjar eller skickar ett meddelande om utnämningen av revisionen, finns det ingen mening med att sammanställa ett korrigerande dokument.

exempel

Organisationen under andra kvartalet 2007 fann en snedvridning under det första kvartalet. Följaktligen skickades redovisningen och skattedeklarationerna med fel. Företaget måste tillhandahålla ett korrigerande dokument. Därför är det nödvändigt att förtydliga vinstdeklarationen och andra avdrag för första kvartalet. Vid redovisning utförs felkorrigering enligt reglerna i punkt 11 i riktlinjerna för förfarandet för behandling och rapportering. De godkändes genom order från finansdepartementet nr 67n av den 22 juli 2003. Enligt riktlinjerna, om fel upptäcks inom rapporteringsåret, är inga korrigeringar av de tidigare inlämnade uttalandena nödvändiga. Justeringar beaktas under den månad då distorsionen upptäcktes. Man bör komma ihåg att om skattebeloppet sjunker under förtydligningen kan kontrollorganet granska den period för vilken ändringar införs. Detta är dock tillåtet om det är inom de tre åren som föregår året då distorsionen upptäcks.

Detaljerna för tidsfristen

Som angivits ovan fastställer inte skattekoden en tydlig period där en uppdaterad inkomstdeklaration eller andra betalningar tillhandahålls.Av detta följer att kontrollmyndigheten inte kan vägra att acceptera den efter det att ett korrigerande dokument har presenterats under innevarande år för de perioder för vilka begränsningsförordningen har löpt ut. En inspektion på plats får dock endast omfatta tre tidigare år innan den där det relevanta beslutet fattades. Av detta följer att om företaget har upptäckt ett fel under den period som inspektionen inte gäller, finns det ingen mening med att korrigera det. Först och främst beror detta på det faktum att den federala skattetjänsten inte kommer att kunna kontrollera denna tidsperiod, även om det finns betalningar på betalningen. Dessutom kommer ämnet inte att kunna returnera eller kreditera överbetalningen om avdragsbeloppet minskar under korrigering. En översyn av betalarens skyldigheter är därför inte möjlig utöver treårsperioden.

Kontroversiell situation

Enligt art. 78 i koden bör ett alltför betalt belopp kvittas mot framtida betalningar av denna eller andra skatter, restanser av andra avdrag eller återlämnas. Motsvarande ansökan kan skickas inom tre år från betalningsdatumet. I en sådan situation kan ett problem uppstå. Betalaren tillhandahåller en uppdaterad deklaration med ett reducerat avdragsbelopp och en offsetredovisning. På dagen för skickandet av dokumenten har den period under vilken tillsynsmyndigheten har rätt att verifiera rapporteringen gått ut. Följaktligen har inspektionen ingen anledning att genomföra fullständiga aktiviteter avseende dokumentation.

I detta fall rekommenderar FTS att den territoriella enheten accepterar en korrigerande deklaration. En ansökan om kvittning eller återbetalning ska övervägas med hänsyn till de underlag som lämnats av betalaren med efterföljande utfärdande av ett lämpligt beslut. Således ligger bevisbördan hos ämnet. Om en uppdaterad momsdeklaration lämnas in och avdragsbeloppet minskas i det, kommer motsvarande ansökan om kompensation / återbetalning inte att uppfyllas. För denna betalning har ett annat ögonblick fastställts från vilket beräkningen av stadgan för begränsningar börjar. Det är kalenderdatum för slutet av motsvarande period. Om en uppdaterad momsdeklaration lämnas in efter tre år från dagen för slutförandet av den tidsperiod där en positiv skillnad avslöjas kommer den inte att återbetalas.

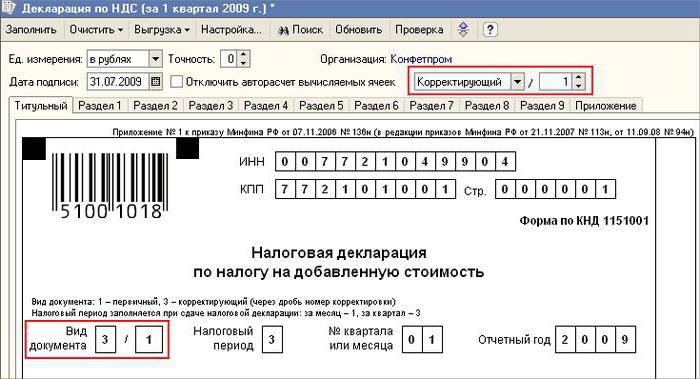

Prov reviderad deklaration

Registrering utförs på samma formulär som användes för att göra den första informationen. Den uppdaterade deklarationen om det förenklade skattesystemet eller andra beskattningssystem innehåller samma blad som fanns i de ursprungliga uttalandena, med utbyte av felaktig information med korrekt information samt tillägg av uppgifter som inte anges tidigare. Avsnitt 8-12 innehåller ett specialfält. Den fylls endast på när deklarationen klargörs - 001 “Relevans av tidigare tillhandahållna uppgifter”. Avsnitt 8-9 utförs av betalaren, 10-11 - av ombud. I sek. 12, information matas in av personer som inte betalar moms, men som har skickat fakturor till kunderna. Kolumn 001 kan ha ett av följande värden:

- 0 - korrigera vid behov de reflekterade uppgifterna i detta avsnitt. I andra fält med skylt 0 anger du korrekt information.

- 1 - om du inte behöver göra ändringar, eftersom de tidigare angivna uppgifterna är korrekta. Andra fält är markerade med bindestreck.

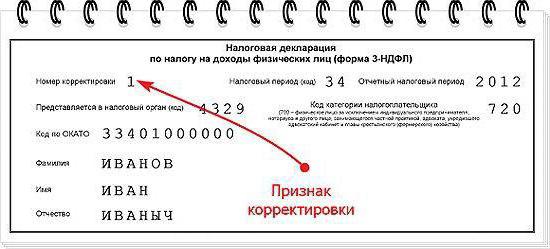

Försidan har också ett obligatoriskt fält - korrigeringsnumret. Ett nummer anges i det, vilket motsvarar serienumret för indikationen på förändringar i uttalanden. När det gäller den första inlämningen av deklarationen är 001 inställt. Med varje efterföljande justering ändras antalet i ökande ordning - 002, 003, och så vidare.

Successionsfunktioner

Vissa svårigheter uppstår när man tillhandahåller ett korrigerande dokument för ett företag som upphört att existera, men dess skyldigheter och rättigheter har överförts till ett annat företag. Denna situation är karakteristisk för den omorganisation som genomförs i form av anslutning.Här bör hänvisa till Art. 50 skattekod. I punkt 5 sägs att om det ansluter sig till en juridisk enhet till en annan fungerar det anslutna företaget som mottagare när det gäller skyldigheten att dra av obligatoriska betalningar. Om den efterträdare som identifierats i rapporterna från företaget före omorganisationen, snedvridningar som ledde till en underskattning av det belopp som skulle betalas, måste han utarbeta ett korrigeringsdokument och presentera det för hans räkning. Den uppdaterade deklarationen skickas till registreringsplatsen för den anslutna organisationen.

Viktig punkt

Glöm inte att säkerheten med platsen för tillhandahållandet av korrigerande dokument inte befriar efterträdaren från att fastställa budgeten, som borde få beloppet. Om detta är den federala nivån, kommer det inte att finnas några svårigheter. Problem kan uppstå om skatten ska krediteras regionalbudgeten. Anta att under en omorganisation i form av en anslutning upphör en juridisk enhet som ligger på en av ämnena i landet att existera. Under hans arbete avslöjades fel i tidigare rapporterade rapporter. Mottagaren är belägen i en annan region. Han skickar in ett korrigerande dokument till adressen till sitt konto och återbetalar beloppet på restanser till budgeten för den enhet som det skulle dras av av det medlemsförbundet.

dessutom

I händelse av att felaktig information och snedvridning hittas i uttalanden som inte leder till en minskning av skattebeloppet, är tillhandahållandet av ett korrigerande dokument rätt och inte betalarens skyldighet. I den föregående utgåvan av Art. 81 NK det fanns ingen sådan formulering. Som ett resultat korrelerades inte ämnets rätt alltid med skyldigheten för inspektionen att acceptera den ändrade rapporteringen. För närvarande blir olagligheten i FTS-vägran uppenbar. Kontrollstrukturen är skyldig att acceptera den uppdaterade deklarationen och registrera den senast den dag (arbetsdag) som följer kalendernummer på dokument.

Undantag från ansvar

Den reviderade deklarationen kan användas som en mekanism som sparar betalaren från att påföra påföljder. Denna situation är tillåten under vissa förhållanden. Om korrigerande rapportering överlämnas till inspektionen efter avslutad tidsfrist för att lämna in en deklaration och tidsfristen för avdrag för betalning är ämnet undantaget från ansvar om:

- Dokument skickades tills personen fick reda på att kontrollorganet avslöjade faktumet om en minskning av det belopp som skulle betalas eller utnämningen av en inspektion på plats. I det här fallet, före tillhandahållandet av korrigerande rapportering, draget företaget den saknade betalningen och räntan.

- En uppdaterad deklaration lämnades in efter en platsrevision för den aktuella perioden, vilket ledde till att inga fel eller icke-reflektion av någon information som ledde till en underskattning av de belopp som skulle betalas avslöjades.

Undantag från ansvar innebär uteslutning av påföljder. I detta fall kvarstår skyldigheten att betala ränta. Detta beror på det faktum att de inte gäller skattepliktiga åtgärder. Dessutom fastställdes i dekretet från den ryska federationens högsta skiljedomstol nr 5 av den 02.28.2001 att i dessa fall menas undantaget från ansvar enligt artiklarna 120 och 122 i skattelagen.

slutsats

Frågan om kompensation av skattebelopp enligt korrigerande deklaration avgörs av kontrollorganet efter registrering av den ändrade rapporteringen. Inspektion kan vägra ämnet. I detta fall kommer den uppdaterade deklarationen endast att registreras och beaktas. Om beslutet är positivt måste den anställde i Federal Tax Service vidta ett antal åtgärder. Först av allt är han skyldig att avbryta registreringen av den inlämnade ändrade förklaringen. Därefter tillämpar han ett särskilt förfarande för korrigering av korrigeringsdokumentet. Om ett fel som leder till en förändring av skattebeloppet avslöjas efter en treårsperiod får företaget inte lämna in en uppdaterad deklaration.I detta fall är tillhandahållandet av ett korrigerande dokument inte en skyldighet utan betalarens rätt.