Bokföringen för inkomster och utgifter (KUDIR) fungerar som det huvudsakliga och enda registret för företag som verkar på det förenklade skattesystemet. Ansvaret för dess underhåll tilldelas alla angivna organisationer och enskilda företagare, oavsett vilket skatteobjekt de har valt. Låt oss vidare överväga hur boken med inkomster och utgifter upprättas.

Allmän information

Inkomst- och utgifterna hade tidigare certifierats av skattemyndigheten. Detta krav har avbrutits sedan 2014. Detta faktum påverkade emellertid inte på något sätt behovet av företag att bedriva det i det förenklade skattesystemet. Enskilda företagare, som återspeglar KUDIR: s kostnader och intäkter, är undantagna från skyldigheten att redovisa. Denna omständighet indikeras av flera brev från finansministeriet.

Viktiga poäng

Boken med inkomster och utgifter börjar ta form från dagen för övergången till det förenklade skattesystemet. I början av varje kalenderår startas ett nytt dokument. Om ett företag bytte till en förenklad ordning i mitten av skatteperioden (till exempel bildades den som ett resultat av avskiljning från en annan organisation i det förenklade skattesystemet), är det skyldigt att börja bedriva KUDIR från det ögonblicket. Om det finns flera separata divisioner, redovisas inkomster och utgifter för dem i en bok. Detta dokument finns på huvudkontoret. För varje enhet startar inte boken med inkomst och utgifter separat.

Referensformulär

KUDIR kan tillverkas i två former:

- Paper.

- Elektroniskt.

I det första fallet kan arken skrivas ut efter beställning av den som godkände KUDIR. Du kan också köpa en färdig provbok över inkomster och utgifter. KUDIR sys, förseglas med en tätning (om någon). Dessa evenemang hålls i början av året. Skriv anteckningar med en kulspets eller reservoarpenna med blått eller svart bläck. Om ett fel görs kryssas den felaktiga texten in, de korrekta uppgifterna indikeras längst upp eller ner på raden. Korrigerande medel (kittar, slag etc.) är inte tillåtna. Den korrigerade texten måste certifieras av företagets chef med datumet. En tätning placeras om den finns.

Elektronisk form

KUDIR-ark skrivs ut och sys i slutet av rapporteringsperioden, när det kommer att fyllas. Information matas in i ett speciellt program. Om fel upptäcks innan du skriver ut ark med specialbeställning för korrigering av dem. Felaktiga poster korrigeras helt enkelt i programmet. Om felaktigheter identifieras efter utskrift liknar korrigeringsprocessen ovan. Valet av alternativ utförs av företaget självt. Men praxis visar att det är lämpligare att utarbeta en elektronisk version. Det här formuläret är bekvämt både när det gäller att korrigera fel och när det gäller arbetet med själva dokumentet.

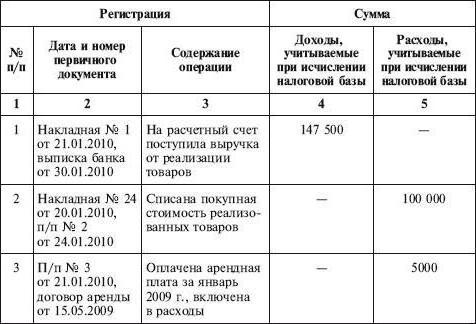

Fyll i boken med inkomster och utgifter

KUDIR återspeglar alla transaktioner som utförts under skatteperioden. Man bör dock vara medveten om att inte alla intäkter och utgifter ingår i registret, utan endast de som tillhandahålls av det förenklade systemet och den valda skattepliktiga posten. I process övergång från OSNO till STS Det är nödvändigt att ta hänsyn till ett antal poäng. I synnerhet:

- Om företaget användes innan företaget överfördes till den förenklade regimen, tillämpades periodiseringsmetoden vid beräkning av inkomstskatt, och efter att ha ändrat skattesystemen fortsatte företaget att uppfylla villkoren i tidigare ingående avtal, och betalning på dem bör inkluderas i KUDIR. Om inkomst ingick i vinsten återspeglas den inte i registret. Denna bestämmelse gäller också om betalningen har gått efter att företaget började använda det förenklade skattesystemet.Detta gäller också skuld som erhållits på OSNA, men återbetalas i ett förenklat system.

- Kostnader ingår i boken även om intäkterna är helt frånvarande. Detta krav finns i finansministeriets skrivelse av den 31 maj 2010.

- Om entreprenören inte bedrev någon verksamhet under skattetiden måste han fortfarande fylla i KUDIR.

- Information som ingår i registret bör dokumenteras och motiveras.

- Reflektion av inkomster och utgifter utförs i kronologisk ordning när de mottas med positionsmetoden (som en separat rad).

- Intäkterna anges vid betalningstillfället (med kontantmetoden), kostnader - efter betalningen.

Som bekräftelsedokument kan vara kontantoptioner, kontoutdrag, betalningsorder, checkar och så vidare.

dessutom

Redovisning av inkomster och kostnader sker på ryska och i rubel. Om den primära dokumentationen innehåller information på främmande språk, måste de översättas. Ofta har experter en fråga om avrundningsindikatorer. Vid detta tillfälle innehåller inte skattekoden ett definitivt svar på om det är nödvändigt att avrunda en enhet i en affärsverksamhet. Finansdepartementet förklarade i ett av sina brev att alla indikatorer i KUDIR anges i fullständiga rubel.