Genom vår verksamhets natur eller till följd av oväntade livsvillkor har var och en av oss åtminstone en gång stött på ett sådant begrepp som kredit. Men få människor tänkte på lånets betydelse. Hur är han? Och vad är principerna för utlåning?

En liten skiss om lånet

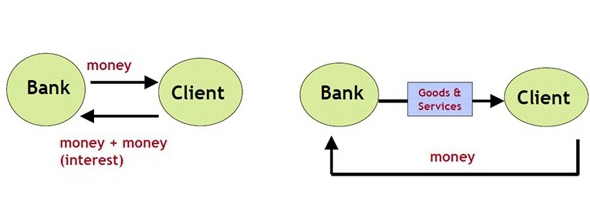

Tänk på begreppet kredit mer detaljerat. Så det tolkas som ett speciellt system för förbindelser som tillhandahåller överföring av finansiering, värdepapper och saker, föremål representerade i immateriell, monetär och råvaruform, från en person till en annan. Samtidigt sker överföringen av värdesaker, föremål och pengar inom ramen för den nuvarande lagstiftningen, har sina egna villkor och innebär också återbetalning och betalning av ett visst belopp för användning.

Den interaktion som uppstår mellan de två ovanstående personerna kallas ett kreditförhållande. I sin tur kallas en enhet som deltar i kreditrelationer och tillhandahåller objekt i monetär, råvara eller immateriell form en borgenär. Följaktligen kallas den som fick lånet låntagaren. Ett avtal om ömsesidigt fördelaktigt samarbete mellan långivaren och låntagaren överförs till papper och har formen av ett avtal mellan parterna. Om vilka principer för utlåning som finns för närvarande kommer vi att beskriva ytterligare.

Vad är ett låneavtal?

Ett låneavtal är ett dokument som hänvisar till parternas rättigheter och skyldigheter. Den hänvisar också till datum och anledning för att ingå avtalet (i det här fallet att få det nionde beloppet från en person till en annan), det överförda beloppet, mängden varor etc.

Avtalet anger villkoren för den månatliga betalningen av lånet, återbetalningsbeloppet och innehåller också ett schema på vilket låntagaren är skyldig att uppfylla sina skyldigheter. Till exempel bör den lånade personen återbetala lånet den 10: e dagen i varje månad. Vilka är villkoren för lånet, säger vi vidare.

I avtalet nämns också provisionen för tjänster som debiteras låntagaren under lånebehandling, liksom vid betalning av månatliga betalningar via mottagningsställen, kontantdiskar, terminaler etc.

På vilka villkor kan jag få ett lån?

Om vi talar om villkoren för att få lån, beror de oftast på långivarens politik. Enkelt uttryckt har varje finansinstitut sina egna kreditprodukter (program). De föreskriver också kreditvillkoren. Det vill säga följande punkter anges:

- minsta och maximala långränser;

- lånevillkor (från och till);

- initial och slutlig (eller endast en av dem) ränta;

- förteckning över dokument för registrering;

- krav på potentiella låntagare (ålder, tjänstens längd, lönestorlek);

- närvaro eller frånvaro av säkerheter, en utbetalning;

- huruvida garantier behövs;

- möjligheten till tidig återbetalning etc.

Till exempel erbjuder Dil-Bank alla som vill få ett konsumentlån för absolut alla ändamål upp till 500 000 rubel under en period av upp till 2 år. Detta utlåningsprogram kräver inte säkerhet från låntagaren, tillhandahåller inte extra avgifter. Men när du ansöker om detta lån måste du utarbeta en inkomsträkning. Räntan på ett sådant lån är 20%. Ansökan granskningstid - upp till 3 dagar.

Vem kan ge ett lån?

Enligt lagen kan banker, MFI, pantbutiker, privatpersoner samt andra kredit- och icke-bankorganisationer ge lån. I detta fall är det vanligaste alternativet ett lån i banken.

Vad är kreditsystemet?

Kreditsystemet är en viss uppsättning olika kredit- och finansinstitut vars verksamhet syftar till att mobilisera och ackumulera medel. I nästan alla länder som står i spetsen för systemet står till exempel centralbanken, som fungerar som en regulator. Det är han som kontrollerar verksamheten i alla finansiella institutioner, utfärdar och återkallar licenser, kontrollerar lagligheten i deras handlingar etc.

Nästa är stora statliga och kommersiella banker, MFI och andra organisationer.

Den ekonomiska kommunikationen mellan systemets deltagare utförs inom ramen för interbank, partnerskap, korrespondentrelationer. Vilka utlåningsprinciper finns, läs vår artikel.

Vilka former och låntyper finns det?

Lån är olika. Totalt kan de delas villkorat i åtta typer:

- hypotekslån;

- konsumenten;

- usurious;

- bank;

- kommersiell;

- internationell;

- regeringen;

- Lombard.

I sin tur är dessa typer av lån uppdelade i följande former:

- förlorar;

- leasing;

- factoring.

En otrolig typ av lån föreskriver ett privat lån som tillhandahålls mot borgen och till en stor andel av 100-500%. Kommersiella lån har som regel en varuform och innebär tillhandahållande av produkter från en part till transaktionen till en annan med en viss betalningsförsening.

Naturligtvis utfärdas en sådan bestämmelse av varor såväl som ett kontantlån till ränta. Konsumentlån - lån som utfärdats för specifika ändamål eller utan dem. Med deras hjälp kan du ta på hushållsapparater, möbler, kläder och andra värdesaker.

Banklån emitteras till låntagare på grundval av ingående låneavtal. Dessa typer av utlåning innebär att ett visst belopp tillhandahålls till ränta och ibland mot borgen. Banklån kan emitteras till enskilda och juridiska personer, privata investerare, kreditorganisationer, företagskunder etc.

Hypotekslån är lån som utfärdas för köp av färdiga eller under byggande bostäder. De kan både ha en utbetalning och ett pantsättning (i detta fall fungerar kreditfastigheter som ett pantsättning) och utan dem.

Statslån - lån som är organiserade för att kompensera för underskottet i statsbudgeten. Internationella lån - lån som tas av låntagare i ett land från långivare från ett annat. Trots de vanliga egenskaperna hos dessa typer av lån kommer lånevillkoren att variera.

Typer av lån för ändamål

Beroende på syftet med utnämningen kan lån vara riktade och icke riktade. Den första låntagaren tar upp ett specifikt syfte, till exempel för att betala för undervisning vid ett universitet eller ett bröllop. Den andra är utformad för personliga behov utan att specificera ett specifikt syfte.

Specialiserade lån

Beroende på vilken typ av aktivitet låntagaren bedriver kan lån vara:

- jordbruks;

- industriell;

- att öppna och utveckla ett företag;

- handel och andra.

Även för köp av fordon finns det specialprogram för billån.

Hur differentieras lån efter förfall?

Om vi pratar om villkoren för utlåning är lånen:

- på kort sikt (minst 1, högst 360 dagar);

- medellång sikt (minst 360 och högst 1800 dagar);

- långsiktig (mer än 1800 dagar).

Grundläggande principer för utlåning

Bland principerna för utlåning kan vi skilja mellan brådskande, betalning och återbetalning. Vad menar du?

- I detta fall innebär brådskande att låntagaren returnerar det belopp som utfärdats av borgenären vid en strikt överenskommen tidpunkt.

- Betalt innebär att utlåningen av ett lån av en långivare är för en viss monetär belöning. Dessutom debiterar långivaren ett visst belopp, som kallas den första avbetalningen, ofta innan han utfärdar ett lån som är nödvändigt för en kund.

- Återbetalning indikerar att låntagaren måste returnera det belopp som han tidigare fått från långivaren i tid.Dessa är de ungefärliga principerna för bankutlåning.

En ytterligare princip om utlåning är riktad. Det är hon som gör det klart för vilket syfte låntagaren planerar att spendera lånade medel. I detta fall betraktas lån som utfärdats till vissa händelser med verklig vinst som de mest pålitliga.

Med andra ord är det principerna för utlåning som gör det möjligt för båda parter i låneavtalet att utvärdera en eller annan grad av sitt ansvar.

Vad är en låneränta?

För låntagaren att använda kreditfonder eller föremål tas en viss avgift ut i form av ränta. I dem fastställs som regel den refinansieringsränta som fastställts av centralbanken och den lilla utbetalningen av långivaren, som beror på organisationens politik och risker. Du kan själv beräkna räntebeloppet på lånet med en bankanställd eller en online-kalkylator.

Vad är lånerisker?

Varje långivare som ger ett lån till en låntagare upplever vissa utlåningsrisker. Det vill säga att betalaren under hela kreditperioden kan vägra att betala tillbaka lånet, försena betalningen, försvinna (till exempel att ha lämnat för permanent bosättning i ett annat land och inte betalat lånet), förlorat sitt jobb och som ett resultat blivit insolvent, förlorat sin hälsa och lemmar i händelse av en olycka produktion, dö i händerna på en angripare, etc.

Kort sagt, oavsett orsakerna till att lånet inte har betalats, låntagaren är inte lättare. Därför kommer ingen att återbetala skulden. Och om långivaren inte har en, utan tiotals eller till och med hundratals sådana kunder? I detta fall läggs riskerna i räntan. Och även låntagare uppmanas att ställa säkerheter, garantier eller betala ytterligare försäkringar.

Vad bör vara säkerheten för ett lån?

Säkerhet för ett lån kan vara alla värdefulla fastigheter som ägs av låntagaren. När du till exempel får ett konsumentlån för köp av en mobiltelefon kommer denna produkt att spela rollen som säkerhet framför banken. Följaktligen observeras en liknande situation både med en inteckning (där kreditbostäder används som säkerhet) och med billån (en bil är säkrad).

Dessutom kan värdepapper, värdesaker, motor- och jordbruksutrustning, produktions- och kylutrustning, utrustning och andra värden för långivaren säkras.

Om låntagaren inte betalar räkningarna så säljs den pantsatta varan enligt bankbestämmelserna under hammaren. Och intäkterna går till att betala av skulden. Genom att observera alla dessa principer för bankutlåning kan du bli en bona fide låntagare med ett gott rykte!