Varje anställd som är direkt relaterad till materiella värden kan berätta vad ett sammanställningsblad är. Han kan också förklara vikten av att sammanställa detta dokument.

Grundläggande begrepp

Arbetet med materiella värden är enkelt vid första anblicken. Det har många funktioner och fallgropar. Här försöker de hitta ett dokument som kallas ett sammanställningsförklaring. Vad är det och varför värderas dess värde så högt? Till att börja med bör det noteras att alla företag ständigt håller register över alla tillgängliga typer av värden. Dessa inkluderar vanligtvis:

- anläggningstillgångar;

- inventeringsartiklar;

- färdiga produkter;

- immateriella tillgångar.

Var och en av dessa arter på sitt sätt påverkar produktionsprocessen. För en korrekt organisering av arbetet är det därför nödvändigt att ha en klar uppfattning om deras faktiska tillgänglighet. För dessa ändamål genomförs kontinuerligt varulager, baserade på resultaten då en sammanställningsuppgift bildas.

Varför görs detta och vad gör att du kan se ett sådant dokument? Nästan ett jämförelseblad ger dig möjlighet att registrera faktum om en eventuell avvikelse mellan den faktiska tillgängligheten av specifika värden som erhållits som ett resultat av inventeringen och deras kvantitativa indikator enligt redovisningsdata.

Registreringens korrekthet

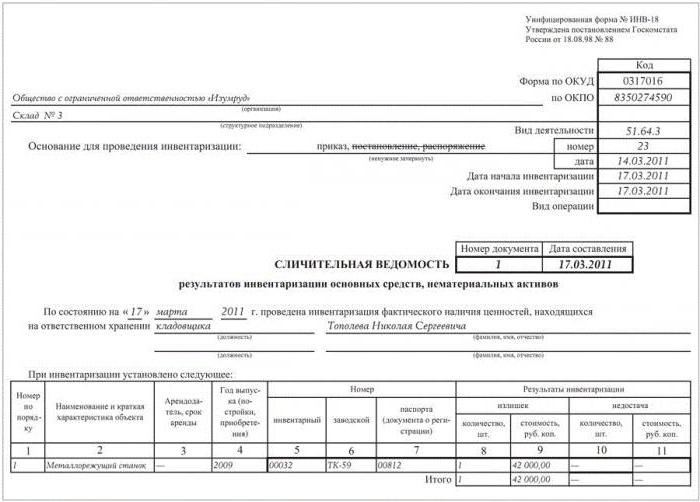

År 1998 utfärdade Rysslands Goskomstat dekret nr 88, där det, efter att ha gjort några ändringar, godkände flera enhetliga former. De skulle underlätta processen att genomföra primärredovisning och öka produktionskontrollen i vart och ett av dess stadier. I detta dokument presenteras sorteringsformen i två olika former:

- INV-18. Det sammanställs baserat på slutresultaten av en preliminär inventering av företagets anläggningstillgångar och dess immateriella tillgångar.

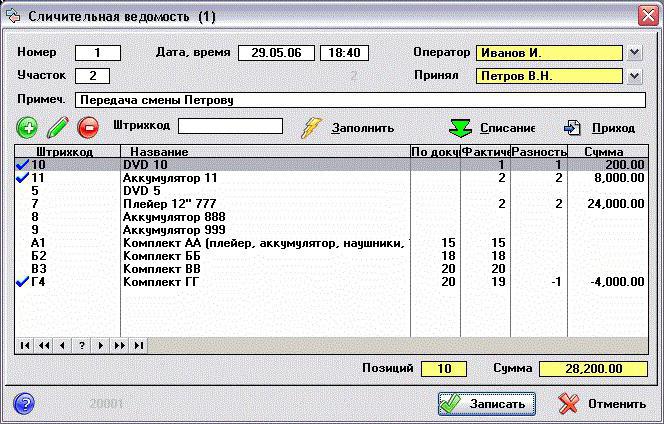

- INV-19. På den är en jämförande redovisning av alla lagerartiklar.

Orderbilden för båda formerna är nästan densamma. Först gör den ansvariga medarbetaren, i närvaro av en provision som är speciellt skapad för detta, en inventering. Därefter kontrolleras resultaten med de data som för närvarande finns tillgängliga i redovisningen. Som ett resultat bildas ett nytt dokument.

Den innehåller en detaljerad beskrivning av alla identifierade avvikelser. Dessutom är varje position undertecknad i detalj som anger anledningen till avvikelsen. Blanketter förbereds omedelbart i två exemplar. En är som regel kvar hos revisoren, och den andra tar den materiellt ansvariga personen.

Kontroll av anläggningstillgångar

Varulager i företag bör genomföras kontinuerligt. Detta gör det möjligt att övervaka statusen för varje indikator och hålla sig à jour med den verkliga situationen. För verifiering av anläggningstillgångar och immateriella tillgångar används blanketten nr INV-1 och nr INV-1a, godkända med samma upplösning, respektive. Efter avslutat arbete utarbetas en sammanställningsförklaring. Provet är ett formulär placerat på vanliga A4-ark.

På den första sidan anges all information om företaget:

- namnet på organisationen och den strukturella enhet där revisionen genomförs;

- koder (OKUD och OKPO), liksom typen av aktivitet.

Därefter anges grunden för händelsen (beställning eller beställning) med dess nummer och datum. Här registreras början och slutet av arbetet.Detta följs av namnet, datumet och numret på själva dokumentet. Under det anges, från och med vilket datum kontrollen utförs, liksom ekonomiskt ansvarig person (F. I. O. och position). Efter detta är en tabell som är placerad på båda sidor av uttalandet. Den innehåller elva grafer som fullständigt beskriver varje objekt som kontrolleras. På varje sida beräknas inventeringsresultatet genom att beräkna de identifierade överskotten och bristerna. Uttalandet är undertecknat av båda anställda, som var och en tar en kopia av blanketten.

Materialkontroll

På liknande sätt sammanställs en jämförande redogörelse för resultaten av en inventering av tillgängliga lagerobjekt. En inventering genomförs preliminärt, vars resultat bildas sedan följande dokument:

- INV-3, där den totala närvaron av varor och material är synlig.

- INV-4, som visar de skickade materialen.

- INV-5 registrerar värden som accepteras för förvaring.

Sammanfattande av alla erhållna data genereras ett uttalande i form av INV-19.

Ett "cap", där den grundläggande informationen om företaget indikeras, fylls ut på samma sätt som föregående formulär. Följande är en tabell där det ska finnas trettiotvå kolumner. Varje material (produkt) är signerat för alla tillgängliga indikatorer:

- Kolumnerna 1 till 7 innehåller dess beskrivning (namn, koder, måttenhet, inventeringsnummer och data för det tekniska passet).

- Kolumnerna 8 till 11 innehåller information om brister och överskott i kvantitativa och monetära termer.

- Mellan 12 och 23 visar kolumner resultatet av avvikelseskontroll och omklassificering av data.

- Från 24 till 32 kolumner registreras de slutliga bristerna och överskotten i det granskade materialet.

Uttalandet är undertecknat av båda deltagarna i revisionen, var och en lämnar honom en kopia av det genererade dokumentet.