Mervärdesskatt är en mycket viktig indirekt skatt. I många länder är det minst en fjärdedel av budgetens intäktssida. I den här artikeln kommer vi att överväga förfarandet för redovisning av moms på förskott som erhållits och utfärdats, och också berätta om historien för denna skatt i Ryssland.

Deponera momshantering och förskott

En av förfrågningarna som ständigt dyker upp är behandlingen av momsinsättningar.

Detta kan bero på att det finns olika typer av insättningar med olika momsregler för varje. I allmänhet överväger vi skatteregleregler. Ett skattekontor är den tid då inkomstskatten försvinner och mervärdet återbetalas.

Ett företag kan ha olika kommersiella avtal för sådana betalningar som:

- mottagande av förskott;

- försäljning av lån;

- periodiska betalningar för kontinuerliga leveranser;

- depositioner för hyrda varor.

De diskuteras nedan, såväl som några specifika åtgärder. Återställa moms från en förskottsbetalning är ett mycket svårt ekonomiskt ämne, det har många fallgropar.

Förskottsbetalningar och insättningar

En förskottsbetalning eller deposition är en bråkdel av det totala försäljningspriset som en kund betalar ett företag innan han levererar varor eller tjänster till dem.

Skattelementet, om förskottsbetalningen sker beroende på vilken av följande inträffar, ser ut:

- Fakturadatum för förskottsbetalning

- datum för mottagande av förskottsbetalning.

Momsen som betalas till förskottsbetalningen ingår i återbetalningen för den period då en skattepunkt uppstår.

Om kunden betalar resterande saldo innan varorna levereras eller tjänster utförs, skapas nästa skattepost när följande händer:

- fakturadatum för balans;

- betalning av mottagen saldo.

Därför bör moms ligga i balansräkningen när det återkommer när en ytterligare skattepunkt uppstår. Du kan också se att en momsfaktura från köparförskott är en ganska vanlig förekomst.

Återbetalningsbara depositioner

Ett företag kan be sina kunder att betala en deposition när de köper varor. Vid insättning debiteras inte skatt:

- helt tillbaka till kunden när de säkert returnerar varorna;

- lagras av dig för att kompensera dig för förlust eller skada.

Forex-insättningar

Om klienten blir ombedd att göra en insättning på varor eller tjänster, men då de inte köper dem eller inte använder tjänsterna, kan ett beslut fattas om att behålla insättningen. Vanligtvis är arrangemanget att kunden i förväg samtycker till honom, och detta är en del av villkoren för försäljningen. Detta arrangemang är känt som förverkat. Detta händer ofta när till exempel ett hotellföretag tar ut en bokningsavgift för rum.

Moms måste deklareras vid mottagandet av en insättning eller när en faktura utfärdas, beroende på vad som inträffar först.

Om insättningen sparas (eftersom kunden ändrar sig om produkten eller tjänsten och inte vill ha dem längre) tas ingen moms ut eftersom leveransen inte görs. Om inkomstskatt redan har deklarerats måste företaget justera beloppet för den återstående insättningen vid nästa momsåterbetalning. Om försäljningen fortsätter gäller reglerna om utbetalning.

Kontinuerlig leverans

Om du tillhandahåller tjänster fortlöpande och får regelbundna eller slumpmässiga betalningar skapas en skattepunkt varje gång en momsfaktura utfärdas eller en betalning mottas, beroende på vad som inträffar först.

Om betalningar görs regelbundet kan företaget utfärda en momsfaktura i början av en period upp till ett år för alla betalningar som är förfallna under den perioden (förutsatt att mer än en betalning betalas). Om det i början av perioden beslutas att utfärda en faktura, kommer ingen moms att deklareras på någon betalning förrän datumet för betalningen eller kvittot anges, beroende på vad som inträffar först. I detta fall beaktas fakturan på momsfakturan från förskott enligt andra regler. Här beror det redan på skattekoden i den stat där en sådan situation inträffade.

Kredit och villkorad försäljning

Här kan reglerna bli mer komplexa:

- Att sälja ett lån betyder att sälja varor som omedelbart blir kundens egendom, men där priset betalas i avbetalningar.

- En villkorlig försäljning är där varorna levereras till kunden, men de förblir säljarens egendom tills de är helt betalda.

En skattepunkt för försäljning av ett lån eller en villkorlig försäljning skapas när varorna eller tjänsterna tillhandahålls kunden. Det här är den huvudsakliga skattemässiga punkten, och då bör du ta hänsyn till moms på hela varornas kostnad.

Denna basskattpunkt kan överbelastas och den faktiska skattepunkten skapas om företaget:

- utfärdar en faktura eller tar emot betalning innan leveransen av varor eller tjänster;

- emitterar en momsfaktura upp till 14 dagar efter basskattpunkten.

Kreditförsäljning när finansiering tillhandahålls till en kund

Om varorna erbjuds på kredit till kunden och det finansiella företaget inte är involverat, finansierar leverantören själv lånet. Om kreditberäkningen anges separat för fakturan som utfärdats till klienten kommer den att vara undantagen från moms. Andra lånerelaterade avgifter, såsom administration, dokumentation eller entréavgifter, kommer också att undantas. Moms deklareras till det fulla värdet av de varor som levererades för återbetalning av skatt för denna period.

Om varor eller tjänster tillhandahålls på ett räntefritt lån genom att ordna med en kund att betala dem under en viss period utan att ta ut sin ränta, deklareras moms till hela försäljningspriset vid leveransen.

Kreditförsäljning med ett finansiellt företag

När ett företag gör kreditförsäljning med ett finansiellt företag, antingen det senare:

- Blir ägare av varorna, till exempel när köpet finansieras av försäljningsavtalet.

- Blir inte ägare till produkten, till exempel när köpet finansieras genom ett låneavtal.

Försäljningskontrakt

Om ett finansiellt företag blir ägaren till varorna, levererar verksamheten varorna till det finansiella företaget, inte till kunden. Det finns ingen avgift för att ge ett lån, därför tar säljaren hänsyn till moms till kostnaden för varorna vid leveransen till det finansiella företaget. All provision som erhålls från ett finansiellt företag som ska presenteras för en kund är vanligtvis momspliktig.

Låneavtal

Om det finansiella företaget inte blir ägaren av varorna, säljer leverantören varorna direkt till sin kund. Ett företag levererar inte varor till ett finansiellt företag, även om det senare kan betala säljaren direkt. Moms betalas till försäljningspriset till kunden, även om säljaren får ett mindre belopp från det finansiella företaget. Kontraktet mellan klienten och det finansiella företaget för utlåning är en helt separat transaktion för försäljning av varor.

Kassaflödesschema

Om ett företag använder ett kontantbokföringssystem tar det hänsyn till produktionsskatten. När han får betalning från sina kunder, om han inte är en återbetalningsbar deposition, förändras inte proceduren för redovisning av moms i detta fall.

egenskap

Försiktighet bör iakttas vid insättningar vid fastighetstransaktioner. Detta är särskilt viktigt om fastigheten köps på auktion.

Dessa kommentarer gäller endast för köp av fastigheter för vilka moms tas ut (beskattningsbar kommersiell fastighet).Om en insättning betalas till en berörd part, en advokatkonto eller ett insättningskonto (vanligtvis under ett utbyte), och säljaren inte har tillgång till dessa pengar förrän det är slutfört skapas inte en skattepunkt.

Annars behandlas alla förskottsbetalningar som beskrivs ovan och skapar en skattepunkt vid vilken utgiftsskatten beror på storleken på insättningsbeloppet. Säljare på auktion kan misstas i dessa regler. Om ingen annan skattepunkt har skapats, bör inkomstskatt slutföras.

Tour Operator Margin Scheme (TOMS)

TOMS har tydliga insättningsregler. Enligt normala momsregler uppstår vanligtvis en skattepost vid utfärdande av en faktura eller mottagande av en betalning (som anges ovan). Hos TOMS är den normala leveranstiden avresedatum eller den första anställningen. Men i vissa fall åsidosätts detta. Om researrangören får mer än en betalning kan den ha flera skattepoäng. Varje gång du får en betalning på mer än 20% av försäljningspriset skapas en skattepunkt för detta belopp.

Det skapas också varje gång betalningar som hittills mottagits (och ännu inte beaktats) överstiger 20% när de läggs samman. Det finns alternativ för insättningar som du får när du arbetar med TOMS, så du måste leta efter specifika rekommendationer.

Momsregistrering

Vid beräkning av omsättningen för registrering är det nödvändigt att inkludera insättningar som skapar en skattepunkt i det "historiska" testet. Man bör också se till att en stor insättning inte initierar en omedelbar momsregistrering på grund av det "framtida" testet. Om det vid något tillfälle kan förväntas att intäkterna under nästa månad kommer att överskrida omsättningsgränsen, och nu är det till exempel 85 000 pund, kommer registreringsdatumet att börja med denna 30-dagarsperiod.

Fast räntesystem

Verksamheten tillämpar lämplig fast ränta på värdet på den mottagna insättningen (om den inte återbetalas). I de flesta fall kan frågan om en faktura ignoreras om du tar hänsyn till möjligheten att använda kassaregisterversionen i ett fast räntesystem. I systemet med den sista momsen från utbetalda förskott kan det vara antingen mer än utan en fast ränta, eller mindre, det beror allt på varornas kostnad, vilken typ av varor och så vidare.

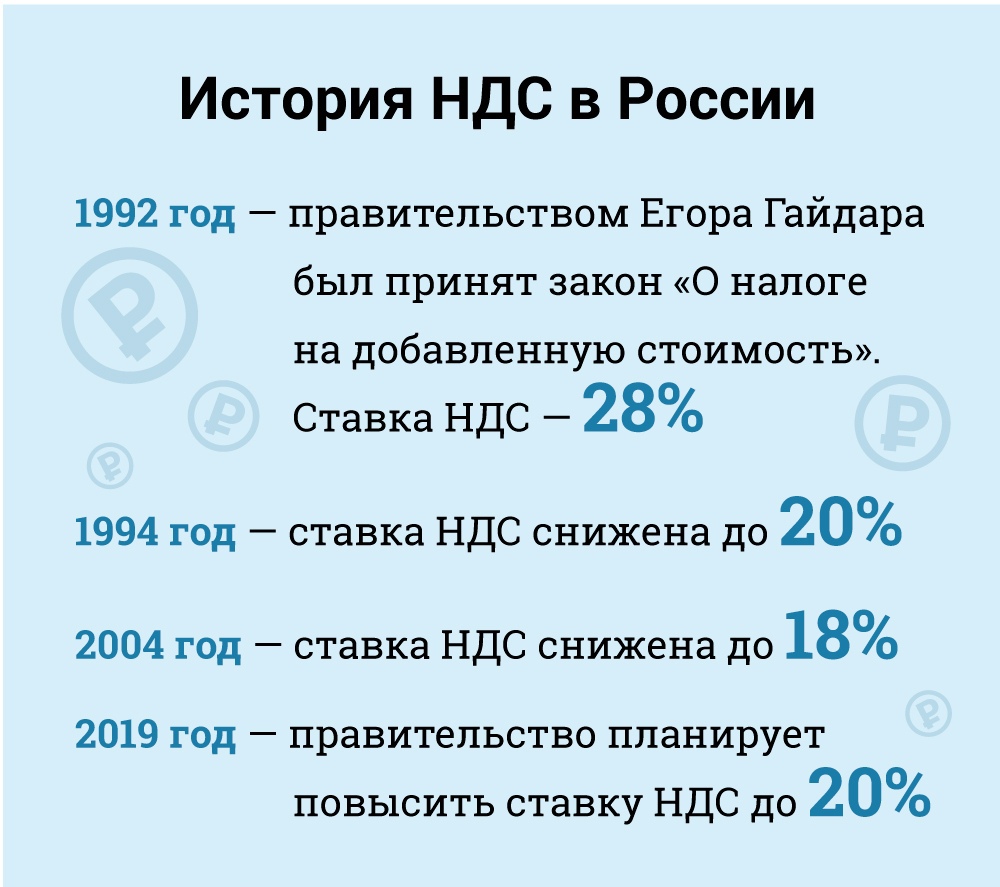

Mervärdesskatt (moms) i Ryssland

Ekonomiskt sett är moms en indirekt skatt som ingår i priset på varor och betalas av köparen till säljaren. Det senare är överföring av skatt till regeringen. Men juridiskt - det här är säljaren, inte köparen, som betraktas som en momsskattebetalare (det vill säga den som är juridiskt ansvarig för att betala den).

Skattebetalare för momsändamål är alla ryska juridiska personer och enskilda företagare med vissa undantag, vilket vi kommer att överväga nedan.

Utländska juridiska personer måste registrera sig som skattebetalare i Ryssland när deras närvaro i landet uppfyller vissa kriterier. Det bör emellertid noteras att en utländsk juridisk person också kan bli skyldig att betala moms även utan närvaro av en rysk närvaro i de fall där deras verksamhet är beskattad enligt leveransreglerna. I det här fallet, om en utländsk juridisk enhet har flera divisioner i Ryssland i olika städer eller kommuner, kan den välja att lämna in sina rapporter om momsöverensstämmelse och betala skatter för alla divisioner genom en av dem. Det lokala skattekontoret på varje plats måste meddelas skriftligen om valet (avsnitt 174).

Undantagna kategorier för skattebetalare

Vissa kategorier av skattebetalare är undantagna från momsskyldigheter. Detta är:

• Små företag som uppfyller vissa kriterier.

• Företag och enskilda företagare som är ackrediterade som deltagare i Skolkovo Innovation Center.

• Företag och enskilda företagare som använder ett förenklat skattesystem.

• Företag och enskilda innehavare som tillämpar den enskilda imputerade inkomstskattsordningen (men endast i förhållande till typer av verksamheter som är föremål för beräknad inkomstskatt).

• Utländska arrangörer, marknadsföringspartners eller programföretag för de olympiska spelen Sochi 2014 och Paralympiska spelen med lämplig bekräftelse av en sådan undantagen status.

Enligt lag är småföretag undantagna från att agera som mervärdesskattebetalare. Detta undantag beviljas små företag med en försäljningsintäkt på mindre än 2 miljoner rubel under tre månader i rad (artikel 145).

Undantag är inte möjlig för moms på importerade varor som ska betalas vid tullen och för de skattebetalare som är ansvariga för punktskatten (för punktskattepliktiga varor). Den skattskyldige som tillämpar undantaget är inte skyldig att ta ut en skatt eller lämna in deklarationer, men han måste betala momsen som hans leverantörer debiterar när den senare betalar i normalt läge.

För att utöva rätten till detta undantag måste skattebetalaren meddela det lokala skattekontoret om sin avsikt att använda undantaget i enlighet med det fastställda formuläret och genom att lämna in ett antal underlag (balansräkning, redovisning etc.).

I praktiken är skattemyndigheterna ovilliga att bevilja detta skattebefrielse till skattebetalarna och är ofta resursfulla när de hittar skäl att avstå från en rättighet. De tror till exempel att det är omöjligt att utesluta ett företag från momsförpliktelser om det inte har haft inkomst under hela tre månaders perioden (finansministeriets skrivelse N 03 -07-14 / 11 av den 03/28/2007). Det anses emellertid att detta är orimligt, eftersom skattekoden inte ställer några krav angående minimiinkomstgränsen för att vara berättigade till undantag. Denna slutsats fann stöd i rättslig praxis (Resolution från Federal Arbitration Court for Ural Federal District N Ф09-3020 / 07-С2 i ärende N А60-34201 / 06 av 05/02/2007).

Undantaget gäller i 12 månader i rad, från och med tidpunkten för ansökan om ansökan med eventuella förlängningar för efterföljande 12-månadersperioder. Efter undantag kan skattebetalarna inte vägra ett sådant undantag innan utgången av den tolvmånadersperiod som det beviljas för, med undantag för fall av förlust av rätten till undantag till följd av överskridande av inkomsttrösklar eller försäljning av punktskattevaror.

Men det finns risker med att tillämpa detta undantag. Om försäljningsintäkterna överskrider tröskeln, kommer den första dagen i den månad då tröskeln överskrids att anses vara momspliktig, vilket kräver att tidigare transaktioner som inte är skattepliktiga upphävs. I det här fallet skulle det naturligtvis vara svårt att övertyga kunderna att ändra transaktionens art och överföra den erforderliga momsen.

I september 2010 ändrades skattekoden för att införa en serie skatteincitament för deltagare i Skolkovo Innovation Center-projektet. Deltagarna kan bland annat undantas från moms. I allmänhet liknar detta undantag det som beviljas små företag.

Skattesatser

Skattesats (artikel 164): standard - 18%.

En skattesänkning på 10% gäller för:

• Försäljning av grundläggande livsmedelsprodukter.

• Att sälja vissa typer av produkter för barn.

• Försäljning av läkemedel.

• Försäljning av tidskrifter (exklusive reklam och erotik), vetenskaplig litteratur och läroböcker.

Nollfrekvens gäller för (under vissa villkor):

• Exporterade varor.

• Försäljning till diplomatiska uppdrag och deras personal, inklusive familjemedlemmar.

• Försäljning av varor (verk, tjänster) inom flygindustrin.

• Transport av passagerare och bagage, där antingen avgångspunkten eller destinationen ligger utanför Ryssland.

• Lasttransporttjänster i samband med export och import.

• Och för andra fall, som främst är hjälpmedel för transporttjänster. Med dessa priser lärde du dig beräkningen av moms.

Föremål för beskattning

Moms tillämpas på följande typer av transaktioner (artikel 146):

• Försäljning (inklusive byteshandel) av varor, verk och tjänster, överföring av äganderätt i Ryssland.

• Alienation exklusive (gratis) varor, verk och tjänster.

• Import till Ryssland (moms vid tull).

• Överföring av varor och tjänster köpta eller producerade för företagets egen konsumtion, det vill säga inte avsedda för användning i företag (återförsäljning eller inkludering i återförsäljningsbara varor och tjänster). Denna kategori inkluderar bygg- och installationsarbeten.

• Överföring av varor och tjänster för egen konsumtion är momspliktig endast om motsvarande kostnader inte är avdragsgilla för inkomstskatt. Bygg- och installationsarbeten är dock momspliktiga, även om relaterade kostnader kommer att dras av för inkomstskatt.

Det är värt att notera att enligt skattekoden är överföring av varor och tjänster momspliktig och inte köp eller produktion av varor och tjänster för egen konsumtion. Skattekoden definierar inte begreppet överföring, och skattemyndigheterna fyllde detta gap genom att ange att varor och tjänster för egen konsumtion endast är momspliktiga om de överförs till skattebetalareenheter.

Om varor och tjänster för egen konsumtion inte överförs till enheter tas inte moms in (skrivelse N 03-1-08 / 204/26-В088 från Skatte- och avgiftsministeriet av den 01.21.2003, brev N 03-04-11 / 1/132 Finansministeriet från 06.16.2005). Genom att känna till priserna, samt vilka produkter som faller i vilken kategori, kan du beräkna moms. Då vet du hur mycket skatt du betalade till staten.

slutsats

I den här artikeln lärde du dig vad moms är och hur du beräknar moms på förskott mottagna och utfärdade. Detta är en mycket viktig del av ekonomisk kunskap. Att veta hur mycket vi betalar skatt hjälper faktiskt att nykter tala om situationen.