Skattrevisioner är en obehaglig händelse för alla företag. De hålls för alla organisationer eller företagare som arbetar i mer än tre år. Grunden kan vara en särskild inspektionsplan eller regelbundna klagomål om företaget. Ofta är resultaten av sådana inspektioner otillfredsställande för företagare, de hålls ansvariga för många kränkningar. Om inspektörerna under studien bryter mot olika regler och krav, kan en affärsman göra invändningar mot skatterevisionslagen. Om det är nöjd accepteras inte resultaten av verifieringen.

Målen med utarbetandet

Invändning måste göras på företagets vägnar, som utvärderades av skatteinspektörer. Det huvudsakliga målet med en invändning mot lagen om en skatterevision på platsen är möjligheten att överklaga resultaten av denna studie, vilket kommer att undvika att betala böter.

Skatter under undersökningen av företagsdokumentation kan göra olika fel:

- processuella, genom att inspektören använder fel förfarande för att genomföra processen eller bryter mot lagkraven;

- brott mot materiell lag, eftersom inspektörer ofta kanske inte har tillräcklig kompetens för att korrekt tolka olika komplexa redovisningsdokument.

En invändning lämnas in direkt till Federal Tax Service, och specialisterna i denna organisation måste nödvändigtvis svara på detta dokument. Baserat på den genomförs en granskning för att identifiera förekomsten av överträdelser av inspektörer.

Vilka åtgärder ska inte överklagas?

Ofta försöker företagare uppfinna olika kränkningar som påstås begås av en inspektör, men i verkligheten är de obetydliga eller helt enkelt frånvarande. Det rekommenderas inte att lämna in invändningar mot skatterevisionslagen på grund av skälen:

- ändrade av revisorn de datum under vilka revisionen genomfördes;

- olika felaktigheter identifieras vid utarbetandet av protokollet;

- Det finns mindre processuella avvikelser från kraven.

Sådana skäl är obetydliga, därför beaktas de vanligtvis inte av Federal Tax Service. Men om det inte finns några andra kränkningar, är det tillåtet att ansöka till domstolen med sådana problem. Med hjälp av en domstol kan en skattebetalare ogiltigförklara en handling, all information som finns i den kan därför inte användas för att hålla företaget ansvarigt.

Om invändningen avser ett brott mot inspektionsförfarandet kan detta bli grunden för inspektionen att utse kontrollåtgärder, vilket ofta leder till identifiering av allvarligare överträdelser.

Vilka skäl ska anges i dokumentet?

Innan man direkt gör en invändning rekommenderas att man tänker igenom alla argument i förväg och förbereda bevis som bekräftar de verkliga kränkningarna av inspektörerna.

Det är optimalt när man gör en skriftlig invändning mot skatterevisionsrapporten för att ange skälen för att bestrida resultaten:

- om företagets anställda vid undersökningstillfället inte hade några dokument av olika skäl, men de omedelbart återställdes eller korrigerades felaktigheter, registreras detta faktum nödvändigtvis i dokumentet, vilket kommer att minska storleken på förverkningen;

- alla argument bör förklaras i detalj, för vilka hänvisas till omständigheter på grundval av vilka vissa brister eller problem uppstod;

- När man gör en invändning är det relevant att använda länkar till olika lagar.

Om ovanstående argument och argument verkligen är korrekt underbyggda och bevisade med officiella handlingar, kommer skattemyndigheterna inte att kunna ifrågasätta dem. Dessutom kan en invändning mot en skatterevisionshandling användas vid domstol om inspektionen inte vidtar några åtgärder. Ofta tar domstolen sidan av företag.

Vart går dokumentet?

En invändning mot lagrevisionen måste lämnas in direkt till avdelningen för Federal Tax Service, vars anställda var involverade i studien. Proceduren kan utföras på olika sätt:

- personlig överföring av dokumentet till den anställde vid Federal Tax Service av företagaren eller hans representant;

- skicka dokumentation per post, för vilken ett registrerat brev används, och ett leveranskvitto betalas;

- använder elektroniska tjänster, men företaget måste ha en digital signatur under dessa villkor.

I det första fallet rekommenderas att du gör två kopior av dokumentet så att en av dem har ett godkännandemärke.

När överförs dokumentet?

För en skriv- eller fältrevision används samma benämning som motsätter sig skatterevisionen. Processen bör genomföras inom en månad efter det att företagets chef har fått en forskning.

Om denna period bryts, fungerar det inte att ifrågasätta handlingen. För att göra detta måste du gå till domstol, men även i det här fallet är det troligt att rättegången inte kommer att accepteras.

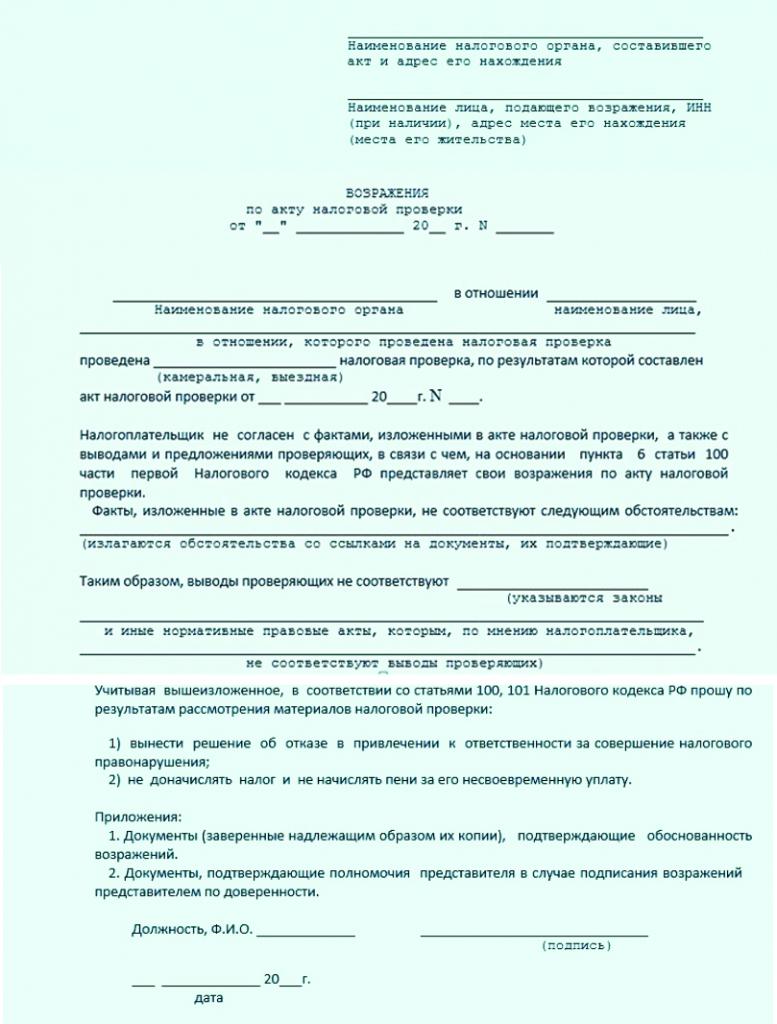

Dokumentinnehåll

Det finns ingen unik och tydligt fastställd modell för invändningar mot skatterevisionslagen, så anställda i olika organisationer kan generera denna dokumentation i fri form. För detta beaktas vilken typ av inspektion som genomfördes, vilka kränkningar som upptäcktes och även i vilket verksamhetsområde företaget verkar.

Vid utarbetande av ett dokument är det lämpligt att följa några rekommendationer. Därför måste information inkluderas i invändningen till skatterevisionsrapporten:

- namn, adress och filialnummer för Federal Tax Service där dokumentationen skickas;

- information om den direkta avsändaren, tillhandahållen med namn och adress på företaget för vilket kontrollen utfördes;

- invändningens nummer är registrerat;

- datumet för dess bildning anges;

- huvuddelen anger den handling som en invändning bildas för;

- beskriver i detalj vad klagomålet är;

- alla tillgängliga argument, bevis och argument införs;

- länkar till olika lagstiftningsakter som bekräftar sökandens korrekthet finns kvar.

Andra handlingar bifogas det korrekt upprättade dokumentet, vilket är bevis på överträdelser av inspektörer. Nedan visas ett exempel på invändningar mot inspelningen av kameran.

Nyanserna av bildandet av dokumentet

När man sammanställer ett sådant dokument är det inte nödvändigt att fokusera på olika rekommendationer eller krav från Federal Tax Service, därför kan det bildas skriftligen eller på tryck. Företagets anställda väljer själva i vilken sekvens olika information ska matas in i dokumentationen. I detta fall är det önskvärt att endast ange tillförlitlig information. Det bör inte finnas för mycket text.

Ett exempel på invändningar mot en skatterevisionsrapport visar att en sammanfattning av fakta är det rätta valet. När den bildas beaktas rekommendationer:

- ett standard A4-ark används, och företag får också använda sitt eget brevhuvud;

- dokumentation måste undertecknas av företagets chef eller annan ansvarig person som har den behöriga myndigheten;

- om den auktoriserade personen till företagets direktör bedriver observatör måste numret på fullmakten också skrivas i invändningen.

- Det krävs inte att certifiera dokumentet med organisationens sigill, eftersom företag sedan 2016 inte får använda olika stämpelprodukter under drift, såvida inte annat anges i företagets grundläggande dokumentation.

Dokumentet ska upprättas i två exemplar samtidigt. En av dem skickas direkt till inspektionen, och på den andra måste institutionens anställda sätta ett märke på godkännandet.

Dokumentöverföringsspecifikationer

Processen kan utföras personligen eller per post. Om det första alternativet är valt, bifogas ett brev med anmärkning. Det bildas i form av ett uttalande i duplikat.

Brevet indikerar att en invändning skickas till den federala skattetjänsten om en specifik inspektionshandling. Detta dokument ska också vara markerat med den anställdes godkännande av inspektionen.

Period för dokumentgranskning

De oftast gjorda invändningarna mot skatterevisionen för olika skattebrister. Personlig inkomstskatt anses vara den viktigaste avgiften för varje företag, och ofta gör företagens revisorer olika fel i periodiseringen eller avkastningen.

Kravet granskas av chefen för en specifik filial av Federal Tax Service. Beslutet fattas inom tio dagar från den dag då fristen för att lämna in invändningar med inspektionen upphör.

Det är av olika skäl tillåtet att förlänga denna period, men (enligt artikel 101 i skattelagen) genomförs denna process under högst en månad. FTS-anställda måste meddela företagsledningen om var och när material relaterade till en tidigare revision kommer att granskas.

Vilket beslut kan fattas?

Oftast utarbetar företag ett dokument baserat på identifierade fel i reglerna för beräkning och betalning av personlig inkomstskatt. Urvalet av invändningen mot skatterevisionsrapporten bör innehålla information om exakt vilka kränkningar som gjordes av inspektörernas sida. Dessutom kan du ange att olika felaktigheter i skatteberäkningen är förknippade med objektiva och övertygande skäl.

Beslutet fattas tillräckligt snabbt och det kan presenteras i två versioner:

- skattebetalaren ställs inför rätta, eftersom överträdelser av inspektörer är mindre;

- Chefen för Federal Tax Service vägrar att hålla företaget ansvarigt på grundval av art. 101 i skattelagen, eftersom inspektörerna verkligen gjorde många misstag, därför kan den handling som de utarbetat inte erkännas som relevant och giltig.

Om, även om det finns goda skäl och skäl, ledningen för Federal Tax Service fortfarande fattar ett beslut att hålla företaget ansvarigt, kan företaget ansöka om en talan. En kopia av invändningen bifogas den, liksom andra dokument, på grundval av vilken företagets korrekthet bekräftas. För att vinna rättegången rekommenderas det att använda professionella advokater.

slutsats

Ofta håller ledarna för olika företag inte med om resultaten av skatterevisioner. Om de har goda skäl för detta, kan de göra invändningar mot en skatterevision av moms eller annan skatt. Detta kräver officiella och dokumenterade bevis för att inspektörerna faktiskt bröt mot lagen eller reglerna för att utarbeta lagen.

Det är viktigt att förstå hur detta dokument är korrekt sammanställt, vilken information som ingår i det, och även med vilka metoder det skickas till chefen för avdelningen för Federal Tax Service, vars anställda var inblandade i revisionen.