يحدد قانون الضرائب متطلبات معينة للكيانات التي تتلقى الدخل. ينص التشريع ، على وجه الخصوص ، على الالتزام بدفع الاشتراكات الإلزامية للميزانية من الدخل الخاضع للضريبة. لضمان مراقبة المدفوعات الضريبية ، تطلب الهيئات المعتمدة من الكيانات تقديم المستندات الرسمية. أنها لا تحتوي على معلومات حول الدخل المتلقى فحسب ، بل تتضمن أيضًا مبالغ الرسوم المستحقة والمحتجزة والمدفوعة. الأفعال التنظيمية المعتمدة أشكال موحدة من هذه الوثائق.

المشرعون مراجعة دورية اللوائح الحالية. منذ عام 2016 ، تم تقديم الوثيقة 6-NDFL - تقديم تقارير جديدة لجميع أصحاب العمل. يتم توفيرها ليس فقط من قبل الكيانات التي لديها موظفين ، ولكن أيضًا المؤسسات التي تدفع الدخل للأشخاص الذين ليسوا من موظفيها. يصاحب إنشاء إدخالات في هذا المستند حاليًا عدد من الصعوبات. بادئ ذي بدء ، فهي مرتبطة بتفسيرات غير كاملة وافية المقدمة في الإجراءات التنظيمية للخدمة الضريبية الفيدرالية. ومع ذلك ، فإن جميع الشركات تحتاج إلى التعامل مع النظام الجديد. النظر كذلك في ما يشكل وثيقة ضريبة الدخل الشخصية 6.

الإبلاغ الجديد لجميع أرباب العمل

تم توضيح ترتيب التنفيذ ، ووصف التنسيق المطلوب لعرض المستند بالشكل الإلكتروني في الأمر رقم 14.10.15 رقم MMV-7-11 / 450. ومع ذلك ، فإن هذا الإجراء التنظيمي لا يجيب على جميع الأسئلة التي نشأت مع دافعي. يتم تجميع المستند 6-NDFL ، الذي يتم تقديم شكله في المقالة ، في جميع أنحاء الشركة أو المؤسسة ككل. تستخدم العديد من المؤسسات خدمات عبر الإنترنت أو برامج خاصة لتبسيط العملية.

أين يتم تقديم المستند؟

يتم إرسالها إلى نفس هيئة التحكم ، حيث يتم نقل الضريبة نفسها. يتم توفير ضريبة الدخل الشخصية:

- المنظمات الروسية مع تقسيمات منفصلة للمفتشية في موقع هذه الانقسامات الهيكلية.

- من قبل رواد الأعمال الأفراد المسجلين في عنوان النشاط وتطبيق نظام براءات الاختراع أو UTII ، على خدمة التحكم في مكان التسجيل.

- دافعي كبير - للتفتيش في مكان التسجيل أو تسجيل الفرع المختص.

في أي شكل يتم تقديم الوثيقة؟

يمكن لأولئك الذين يجتازون ضريبة الدخل الشخصية الستة إرسالها بخطاب مسجل أو تقديمها شخصيًا إلى التفتيش على الورق. هذه الخيارات مناسبة للكيانات التجارية التي يكون فيها متوسط عدد الموظفين الذين تلقوا دخلاً في الفترة المقابلة أقل من 25 شخصًا. يجب تزويد المؤسسات الكبيرة الأخرى بحساب ضريبة الدخل الشخصية 6 في شكل إلكتروني.

متى أحتاج إلى إرسال مستند؟

بادئ ذي بدء ، تجدر الإشارة إلى أن التشريع ينص على المسؤولية عن التأخير في تقديم ضريبة الدخل الشخصية 6. المواعيد النهائية لإرسال المستند هي كما يلي:

- لعام 2016 - 1 أبريل 2017

- لمدة 9 أشهر 2016 - 31 أكتوبر 2016

- لنصف السنة - 1 أغسطس 2016

- للربع الأول - 3 مايو 2016

عقوبة انتهاك الفترات المحددة هي ألف روبل. لكل شهر بالإضافة إلى ذلك ، يحق لخدمة التحكم تجميد حساب تسوية المؤسسة إذا كان التأخير في تقديم المستند أكثر من 10 أيام. إذا كان النموذج 6-NDFL يحتوي على معلومات خاطئة ، فستكون الغرامة 500 روبل. لكل ورقة. يجب أيضًا مراعاة أنه إذا كان التاريخ الذي تكون فيه المستندات المطلوبة هو نفس يوم العطلة أو عطلة نهاية الأسبوع ، فسيتم نقل الموعد النهائي إلى يوم العمل التالي.

6 حفرة: الشكل

يوضح الأمر المذكور أعلاه النقاط الرئيسية المتعلقة بإعداد المستند. هناك عدد من متطلبات الدافع عند التقدم بطلب للحصول على ضريبة دخل 6 أفراد. يتم تجميع العينة:

- وفقًا للبيانات الموجودة في سجلات المحاسبة. وتشمل هذه ، على وجه الخصوص ، الدخل المستحق والمدفوع ، والخصومات الممنوحة ، والضرائب المحسوبة والمحتجزة.

- مجموع التدريجي. هذا يعني أنه في البداية يتم تلخيص المعلومات للربع الأول ، ثم - لمدة نصف عام ، بعد ذلك - لمدة 9 أشهر. وللسنة التقويمية بأكملها.

لا يتم دائمًا وضع جميع المعلومات التي يجب إدخالها في صفحة واحدة. في هذه الحالة ، يتم وضع أكبر عدد ممكن من الأوراق حسب الضرورة. تنعكس المؤشرات الإجمالية في مثل هذه الحالات في الصفحة الأخيرة. علاوة على ذلك ، يجب أن تحتوي جميع الأوراق ، بدءًا من صفحة العنوان ، على الترقيم ("001" ، "002" ، وما إلى ذلك).

نقطة مهمة

أولئك الذين يجتازون ضريبة الدخل الشخصية 6 يجب أن يكونوا على دراية بالحظر فيما يتعلق بمعالجة المستند. على وجه الخصوص ، غير مسموح به:

- تصحيح الأخطاء باستخدام الأدوات التصحيحية.

- اطبع على وجهي الورقة نفسها.

- صفحات التجليد ، مما يؤدي إلى تلف المستند.

يتم ملء 6-NDFL بحبر من اللون البنفسجي أو الأسود أو الأزرق. إذا تم ترجمة المستند على جهاز كمبيوتر ، يتم استخدام الخط Courier New ، يكون حجم الحروف 16-18 نقطة.

ميزات مؤشرات السجل

تم وضع القواعد التالية:

- كل معلمة يتوافق مع حقل واحد محدد. وهو يتألف من عدد ثابت من الألفة.

- أدخل مؤشر واحد فقط في كل حقل. استثناء من هذه القاعدة هي المعلمات التي تتم الإشارة إلى قيمتها كسور أو تاريخ عشري. لتسجيل الأخير ، يتم استخدام 3 حقول بالترتيب: اليوم (إثنين من الألفة) ، الشهر (2 خلايا) ، السنة (أربع خلايا). يتم فصلهم بواسطة نقطة. يشار إلى العلامة العشرية في حقلين. يتم فصلهم أيضًا بنقطة. الحقل بالكامل يلائم الحقل الأول ، والجزء الكسري يلائم الحقل الثاني.

- يجب أن يحتوي الاستمارة 6-NDFL على مؤشرات مجموع وتفاصيل. إذا لم تكن هناك قيم ، يكون الأول صفراً ("0").

- يجب تعبئة الرسوم البيانية الرقمية والنصية من اليسار إلى اليمين من الخلية المتطرفة أو من حافة الحقل المخصص للإشارة إلى قيمة المؤشر. إذا لم يكن من الضروري استخدام أي معلمات لأي معلمة ، فسيتم وضع الفراغ في أقسام فارغة. تنطبق قاعدة مماثلة على الكسور العشرية (على سبيل المثال ، 123 ------. 60).

- يتم الحساب والإشارة إلى ضريبة الدخل الشخصية في روبل كامل. في هذه الحالة ، يتم تطبيق قواعد التقريب (أقل من 50 كوبيل. يتم التخلص منها ، ويجب تقريب 50 كوبيل وأكثر إلى الروبل الكامل لأعلى).

- يتم تجميع إعلان ضريبة الدخل الشخصية 6 لكل OKTMO.

- على كل ورقة في حقل معين يجب وضع عدد من تجميع وتوقيع.

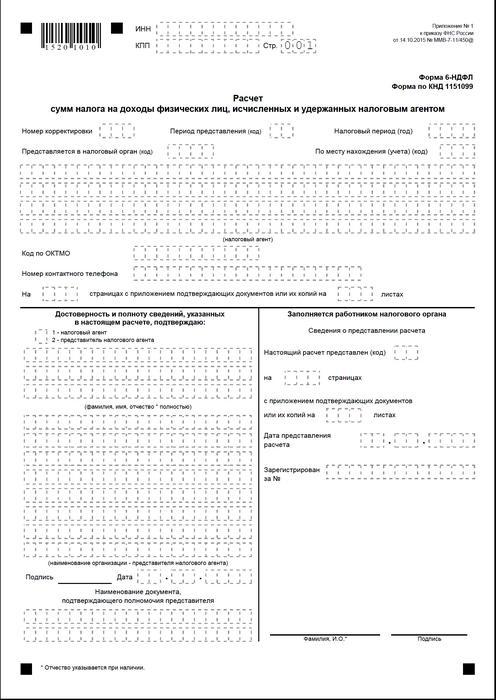

صفحة الغلاف

يحتوي النموذج 6-NDFL على الحقول التالية:

- "INN". يجب على رواد الأعمال الأفراد الإشارة إلى المعلومات وفقًا لشهادة التسجيل الخاصة بهم مع عملية التفتيش. بالنسبة للمؤسسات ، تتكون TIN من عشرة أرقام. في هذا الصدد ، يتم وضع شرطات في آخر خليتين من الحقل: 1234567890--.

- "PPC". رجال الأعمال الفردية لا تملأ هذا المجال. تشير الكيانات القانونية إلى نقطة التفتيش التي تم الحصول عليها في IFTS. 6-NDFL للأقسام منفصلة يحتوي على رمز المحاسبة في التفتيش في موقعهم.

- "رقم التعديل". إذا تم تقديم النموذج ربع السنوي من ضريبة الدخل الشخصية 6 لأول مرة ، يتم وضع "000" ، وإذا كان التصحيح الأول هو "001" ، والثاني هو "002" وهكذا.

- "فترة التقديم". يشار هنا إلى رمز الفترة الزمنية التي يتم من خلالها تقديم تقارير 6 NDFL.

- "قدمت للسلطة." في هذا الحقل ، رمز الخدمة التي يتم إرسال المستند إليها.

- "الفترة الضريبية." يحتوي هذا السطر على السنة التي تم فيها تقديم المعلومات (على سبيل المثال ، 2016).

- "حسب الموقع / المحاسبة." يجب الإشارة إلى الكود المناسب في هذا العمود.

- "وكيل الضرائب". يجب على المنظمات إدخال اسمها الكامل وفقًا للوثائق التأسيسية.أصحاب المشاريع الفردية سطرا سطرا تشير إلى اللقب والاسم وعائل.

- رمز OKTMO. يجب على المنظمات إدخال المعلومات في موقع أو موقع وحدة هيكلية منفصلة. يحتاج رواد الأعمال الأفراد إلى تحديد رمز OKTMO في عنوان الإقامة. يقوم رواد الأعمال الأفراد الذين يستخدمون نظام براءات الاختراع أو UTII بإدخال المعلومات وفقًا للبلدية التي تم تسجيلهم فيها كجهات دافعة لهذه المساهمات.

- "هاتف الاتصال". في هذا الحقل ، يجب عليك تحديد الرقم الذي من خلاله يمكن لخدمة التحكم الاتصال بالدافع.

- "على الصفحات." يشار هنا إلى عدد الأوراق التي تشكل النموذج 6 NDFL (على سبيل المثال ، "003").

- "مع مرفق الوثائق الداعمة والنسخ." يشير هذا العمود إلى عدد الأوراق الملحقة بضريبة الدخل المكونة من 6 أفراد.

يحتوي نموذج المستند أيضًا على كتلة تؤكد اكتمال وموثوقية البيانات. لننظر في الأمر بمزيد من التفصيل.

كتلة التأكيد

في الحقل الأول يجب تعيين IP إلى "1" ، والمنظمة - "2". تشير الأعمدة المتبقية من كتلة التأكيد إلى:

- سطرا بسطر توجه في الحقول المناسبة ، إذا تم توفير المستند من قبل المنظمة. بعد ذلك ، يضع مدير الكيان القانوني التاريخ والتوقيع.

- سطرا بسطر ممثل المؤسسة ، إذا تم تقديم المستند من قبل فرد. بعد ذلك ، يضع الموضوع توقيعه وتاريخ التجميع. بالإضافة إلى ذلك ، يشير إلى اسم المستند ، الذي يؤكد سلطته.

- توقيع وتاريخ التجميع ، إذا تم تقديم نموذج 6-NDFL من قبل رجل أعمال فردي.

- سطرا بسطر شخص طبيعي مخول لمنظمة تعمل كممثل لكيان قانوني تم إعداد وثيقة بشأنه. بالإضافة إلى ذلك ، يشار إلى اسم الشركة التي يكون موظفها هو هذا الكيان ، بالإضافة إلى مستند يؤكد سلطته.

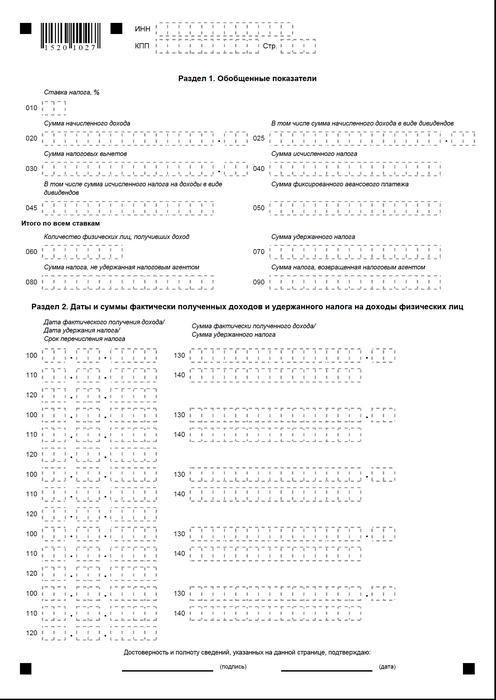

القسم 1

يتم تجميع ضريبة الدخل الشخصية على نظام الضرائب المبسط لجميع الموظفين بشكل تراكمي من بداية الفترة بالسعر المقابل. في حالة دفع الدخل بمعدلات مختلفة ، عندئذٍ يجب إعداد القسم بشكل منفصل لكل منها. الاستثناء هو خطوط 060-090. إذا تعذر وضع جميع المؤشرات المطلوبة في ورقة واحدة ، يتم تجميع العديد من الصفحات حسب الضرورة. إجمالي معدلات الرهانات (ص 060-090) تناسب على الصفحة الأولى. تحتوي التعليمات 6-PIT على الأسطر:

- 010. يشير إلى معدل ضريبة الدخل الشخصي.

- 020. يعطي مبلغ الأجر المستحق لجميع الموظفين على أساس الاستحقاق من بداية الفترة.

- 030. هنا يتم الإشارة إلى المبلغ المعمم للخصومات المقدمة ، مما يقلل من الدخل الخاضع للضريبة. يعطى بشكل تراكمي من بداية الفترة.

- 040. يجب أن يحتوي هذا السطر على مقدار الضريبة الملخصة المحسوبة لجميع الموظفين. تتم الإشارة إلى القيمة بواسطة الإجمالي التراكمي من بداية الفترة.

- 045. يحتوي هذا السطر على المبلغ المعمم للضريبة المستحقة في شكل أرباح. يتم تقديم المبلغ على أساس الاستحقاق من بداية الفترة.

- 050. يشير هذا الخط إلى مقدار السلف الثابتة لجميع الموظفين. يؤخذ للحد من قيمة ضريبة الدخل الشخصي المستحقة من بداية الفترة.

- 060. يجب أن يشير هذا السطر إلى إجمالي عدد الموظفين الذين حصلوا على دخل خاضع للضريبة في الفترة المشمولة بالتقرير. عند الفصل والتوظيف لفترة زمنية واحدة لنفس الموظف ، لا يتم ضبط عدد الموظفين.

- 070. يشير هذا السطر إلى إجمالي مبلغ الضريبة الذي تم حجبه. يتم تسجيله على أساس الاستحقاق من بداية الفترة.

- 080. يجب أن يشير هذا السطر إلى إجمالي مبلغ الضريبة الذي لم يحتجزه الوكيل.

- 090. هنا يتم تسجيل مقدار الضريبة التي عاد الوكيل إلى دافعيها بموجب المادة. 231 قانون الضرائب.

القسم 2

يجب أن تشير إلى الأرقام التي حصل عليها الموظف بالفعل من الدخل ، وتم حجب الخصومات الإلزامية للميزانية عنهم.يجب أن يتضمن القسم 2 أيضًا شروط النقل ، بالإضافة إلى معلومات موجزة لجميع الموظفين حول المكافآت المدفوعة لهم والمبالغ المحجوزة. في هذه المجموعة ، لدي الأسطر التالية:

- 100. ينبغي أن يشير إلى التاريخ الذي تم فيه استلام الإيرادات الواردة في الصفحة 130 بالفعل.

- 110- يشار هنا إلى الرقم الذي تم فيه خصم الدفعة الإلزامية على الميزانية من الإيرادات المتلقاة بالفعل والمبينة في الصفحة 130.

- 120. يشير هذا السطر إلى التاريخ الذي يجب أن يتم فيه نقل مبلغ الضريبة.

- 130. هنا يقدمون مقدار الدخل الذي تم استلامه بالفعل في التاريخ المشار إليه في الصفحة 100. علاوة على ذلك ، لا يتم خصم الضريبة المستقطعة منها.

140. تتم كتابة المبلغ المعمم للدفع الإجباري المحجوب في التاريخ المشار إليه في الصفحة 110 على هذا السطر ، وإذا تم تحديد فترات دفع مختلفة للدخل من أنواع مختلفة ، ولكن مع وجود نفس العدد من الإيصال الفعلي ، فيجب وضع الأسطر 100-140 بشكل منفصل لكل تاريخ تحويل. . إذا لم يتم دفع الدخل للموظفين ولم يتم إجراء أي خصم منهم ، فيجب تقديم المستند إلى الهيئة الإشرافية. في هذه الحالة ، ستكون المؤشرات صفر.

مثال

في الربع الأول من عام 2016 ، استحوذت LLC على 19 موظفًا. وفقًا لعقود العمل ، يتم دفع المكافآت شهريًا في اليوم العاشر. معدل الضريبة الذي ينطبق على الدخل هو 13 ٪. تاريخ الاستلام الفعلي للأرباح هو آخر يوم في الشهر المستحق لها. ويرد هذا الحكم في الفن. 223 ، الفقرة 2 ، الفقرة 2 قانون الضرائب. اقتطاع الضريبة من دخل دافع أمر ضروري في وقت سدادها الفعلي - العاشر. تم تأسيس هذا الشرط بواسطة الفن. 226 ، الفقرة 4 من قانون الضرائب. يجب أن يتم نقل الضريبة إلى الميزانية في موعد لا يتجاوز اليوم الذي يلي اليوم الذي يتم فيه إصدار الراتب ، أي في موعد لا يتجاوز اليوم الحادي عشر. 6 - ضريبة الدخل الشخصية يتم تجميعها للربع الأول:

لشهر يناير:

- مبلغ الراتب المستحق للموظفين - 1450300 روبل.

- ضريبة الدخل الشخصي - 188 539 ص.

- التاريخ الذي تم فيه تلقي الدخل بالفعل هو 31 كانون الثاني (يناير).

- تاريخ حجب الضريبة هو 10 فبراير.

- آخر موعد لتحويل ضريبة الدخل الشخصي إلى الميزانية هو 02/11/2016.

لشهر فبراير:

- مقدار الدخل المستحق للموظفين هو 1450300 روبل.

- مبلغ الضريبة - 188 539 ص.

- عدد الأرباح الفعلية 29 فبراير.

- التاريخ الذي تم فيه حجب الضريبة هو 10 فبراير.

- آخر تاريخ يتم فيه سداد الدفعة للميزانية هو 11. 03. 2016

لشهر مارس:

- المستحقة للموظفين - 1450300 صفحة.

- بلغت الضريبة 188 539 روبل.

- الرقم الذي دفعت بالفعل استحقاقات الموظفين هو 31 مارس.

- التاريخ الذي يتم فيه حجب الضريبة هو 8 أبريل (منذ 10 أبريل يتزامن مع يوم العطلة ، قام المحول بتحويل الدخل في 8 ونفذ الخصم في نفس التاريخ).

- آخر يوم في دفع الميزانية الإجبارية هو 11.04. 2016 (تم تأجيل الرقم من 9 أبريل - السبت إلى أقرب يوم عمل).

بالإضافة إلى ذلك ، أحد الموظفين ، مقيم الضريبة RF ، تلقى 8 فبراير أرباح. المبلغ الإجمالي هو 20 ألف روبل. التاريخ الذي يتم فيه حجب الضريبة هو 8 فبراير ، وآخر يوم من تاريخ نقلها هو 9 فبراير 2016. المعدل هو 13 ٪.

النتائج

يعطي ترتيب مصلحة الضرائب فقط فكرة عامة عن قواعد إعداد الوثيقة 6-NDFL. في الممارسة العملية ، لدى المحاسبين أسئلة مختلفة يتعين عليهم أن يقرروها بأنفسهم أو طلب إيضاحات إضافية من السلطة الإشرافية في مكان تسجيل المنشأة. ومع ذلك ، لا يستبعد الخبراء أنه في المستقبل ، سيتم استكمال تعليمات إعداد التقارير الجديدة ، أو أن الهياكل الرسمية ستقدم تفسيرات شاملة حول جميع القضايا.

ومع ذلك ، أصبح من الواضح الآن أن تكوين المستند هو عملية تتطلب عناية خاصة. كثير من المحاسبين يجدونها شاقة إلى حد ما. ومع ذلك ، يتعين عليهم فهم الموقف ، لأن الفشل في تقديم التقارير أو تقديمها في الوقت المناسب يستتبع غرامة.

علاوة على ذلك ، يجوز لسلطات الرقابة منع المعاملات النقدية في حساب الدافع. تم أيضًا فرض عقوبات على البيانات غير الدقيقة في المستند. كما يجب أن يؤخذ في الاعتبار أن الإبلاغ عن ضريبة الدخل 2 الشخصية لم يتم إلغاؤها. وهذا يعني أنه ينبغي إرسالها أيضًا إلى السلطة الإشرافية. حاليًا ، تقوم وزارة العدل بتسجيل الأمر رقم 10.30.15 رقم MMV-7-11 / 485. يجب الموافقة عليه شكلاً جديدًا من ضريبة الدخل الشخصية. سيتم استخدامه من قبل دافعي في إعداد الوثائق لعام 2015.

استنتاج

وفقًا للعديد من الخبراء ، سيكون من الصعب جدًا على الشركات التي تخطط لتقديم تقارير ضريبة الدخل الشخصية على الورق أن تلخص المعلومات المتعلقة بجميع الموظفين وفي نفس الوقت تُظهر بشكل منفصل بيانات عن معدلات وتواريخ دفع المرتبات واستقطاع وخصم المدفوعات الإلزامية للميزانية. في هذا الصدد ، يوصي الخبراء الآن بتوليد وتقديم الوثائق في شكل إلكتروني. باستخدام برامج خاصة ، يمكنك جعل هذه العملية تلقائية.

في هذه الحالة ، ستكون مشاركة المحاسب ، وكذلك عدد الأخطاء المحتملة وعدم الدقة ، ضئيلة. سيتم تقليل المعلومات الخاصة بجميع الموظفين إلى وثائق بواسطة البرنامج ، وبعد ذلك يمكن التحقق من التقرير المرسَل وإرساله إلى مصلحة الضرائب عبر قنوات الاتصال. إذا لم يكن لدى الشركة الفرصة أو الحاجة إلى تثبيت خدمات خاصة ، فيمكن للمحاسب تعبئة المستندات يدويًا.

في هذه الحالة ، من الضروري اتباع الإرشادات المتوفرة بشكل واضح ، وليس ارتكاب أخطاء أو أخطاء. يجب إيلاء اهتمام خاص لمؤشرات الدخل والخصومات وتواريخ الدفع. ضع في اعتبارك نقل التواريخ من عطلات نهاية الأسبوع والأعياد إلى أيام العمل القادمة. هذه اللحظة لبعض رجال الأعمال يمكن أن تصبح حاسمة. تجدر الإشارة إلى أن الشركات التي تضم أكثر من 25 موظفًا لم يتم منحهم الاختيار. لا يمكنهم تقديم تقارير ورقية. بالنسبة لهم ، تم إنشاء طلب واحد فقط - إرسال المستندات عبر قنوات الاتصال.  في الوقت المناسب وبشكل صحيح إعداد وتقديم التقارير هي مسؤولية دافع. عند تنفيذه ، يلتزم الكيان التجاري بمتطلبات القانون ، ويزيل احتمال تقديمه إلى العدالة. في هذه الحالة ، يجب إجراء الاستقطاعات ليس فقط على الورق ، ولكن أيضًا على الميزانية. للتأخر في السداد أو التهرب من واجبات الدافع ، يكون الشخص مسؤولاً أيضًا. تُمنح السلطات التنظيمية ، بدورها ، الفرصة لإجراء التحقق في الوقت المناسب وتلخيص المعلومات الواردة.

في الوقت المناسب وبشكل صحيح إعداد وتقديم التقارير هي مسؤولية دافع. عند تنفيذه ، يلتزم الكيان التجاري بمتطلبات القانون ، ويزيل احتمال تقديمه إلى العدالة. في هذه الحالة ، يجب إجراء الاستقطاعات ليس فقط على الورق ، ولكن أيضًا على الميزانية. للتأخر في السداد أو التهرب من واجبات الدافع ، يكون الشخص مسؤولاً أيضًا. تُمنح السلطات التنظيمية ، بدورها ، الفرصة لإجراء التحقق في الوقت المناسب وتلخيص المعلومات الواردة.

نموذج 6-NDFL