Проверката на изчисленията трябва да се извърши безпроблемно от всички предприятия, това се изисква за изготвяне на счетоводен отчет, както и опис на сетълмента с длъжници и кредитори, например, може да се изисква за трети страни заинтересовани страни като допълнителна информация. Процесът на инвентаризация не е строго регламентиран, но трябва да се извършва внимателно, като се посочват всички задължения - вътрешни и външни.

Общи правила за извършване на инвентаризация на населените места

Опис на вземанията и задълженията или опис на сетълмента, който по принцип е едно и също нещо, се извършва практически по същите правила като инвентаризацията на склада, но с определени характеристики. При извършване на инвентаризация на населените места се създава специална комисия, издава се заповед и всички процедури са строго контролирани. Последователността на този процес е предписана в счетоводните политики на институцията. Според резултатите от инвентаризацията на селищата с длъжници и кредитори се съставя акт. Отразява се в счетоводството. В процеса трябва да проверите следните изчисления:

- с контрагенти;

- със служители (бонуси, аванси, бонуси, заплати и компенсации);

- с отговорни граждани;

- други плащания на служители (от финансова отговорност за просрочие до издаден заем);

- опис на сетълмента с други длъжници и кредитори (например по договори за лизинг или изисквания);

- вътрешни корпоративни селища (например между различни търговски точки);

- с банкови институции за заеми и заеми;

- с бюджетни и извънбюджетни фондове (застраховки, данъци и такси).

Основните отличителни характеристики на инвентаризацията на изчисленията от един и същи склад са, че лицата с материална отговорност не могат да влязат в комисията. Проверката на изчисленията се извършва въз основа на резултатите от работата в процеса на подготовка на годишните отчети. За да се опрости задачата, опис може да се извършва по-често, това ще помогне за по-точното представяне на състоянието на нещата. Резултатите от одита се показват в счетоводството и отчитането на периода, когато той е приключен.

Описът на сетълмента с длъжници и кредитори се изисква преди всичко от ръководството на компанията, за да се разбере действителното състояние на нещата. Всъщност резултатите от такава проверка дават точна информация за това къде и в кой момент се намират парите. Правилното използване на програма за автоматизация ще помогне да се избегнат честите проверки. С редовното влизане в програмата за информация за всички финансови транзакции можете лесно да събирате необходимите формуляри в отчета. Така ще получите цялата необходима информация за вземане на решения без допълнителни разходи за проверка.

Процедурата за инвентаризация на селищата с длъжници и кредитори

Опис на сетълмента с длъжници се извършва като част от управлението на вземанията и предоставя данни за неговия анализ. Следователно, опис на дължимите задължения е елемент от управлението на дължимите задължения и източник на информация за анализ на дължимите задължения. Процедурата за инвентаризация на дълга позволява да се разбере следното:

- сумата, която трябва спешно да бъде поискана (при инвентаризация на сетълмента с клиенти);

- Сума за спешно плащане (във връзка с проверка на сетълмента с банкови институции и доставчици).

В процеса на инвентаризиране на сетълмента с производители и потребители на първо място е необходимо да се анализират невъзможни доставки (онези продукти, които вече са получени, но все още не са платени) и платени, но все още не са доставени (обратното е - стоките са платени, но все още не са получени). Инвентаризационната комисия изучава актовете за примиряване на населените места.

Видове дълг

Провеждането на опис на сетълмента с длъжници и кредитори ще разкрие дали имате непогасени задължения, подлежащи на санкции. Освен това трябва да се уверите, че този дълг е записан правилно, тъй като може да бъде от няколко вида:

- краткосрочен (забавяне по-малко от 1 година);

- дългосрочни (неплащане по-дълго от 12 месеца);

- просрочена (записва се отделно).

В процеса на проверка на сетълмента с банкови институции първо се проверяват договорите за кредит. Освен всичко друго, по време на инвентаризацията на сетълмента с кредитори и длъжници се проверяват следните договори (ако има такива):

- лизинг;

- Комисията;

- преотстъпване на права на иск (цесия);

- инструкции.

Дати и задачи

Опис на сетълмента с длъжници и кредитори се извършва в редица случаи:

- преди подготовката на годишните отчети;

- в процеса на смяна на финансово отговорни лица (например главен счетоводител);

- в случай на спешност (природно бедствие, пожар и др.);

- при ликвидация или реорганизация на дружество.

В допълнение към задължителния опис на сетълмента организацията има право да описва вземанията и дължимите суми, които са най-подходящи за счетоводните нужди за управление и така нататък. Например, ако правилата на компанията предвиждат тримесечно формиране и представяне на отчети до учредителите, тогава е разумно да се проверяват сетълментите в последния ден на всеки етап на отчитане. Системата за инвентаризация в този случай трябва да бъде записана в счетоводните записи на организацията.

Задачата както на планираната, така и на доброволната проверка на населените места е:

- установяване на суми по дълга, фигуриращи в счетоводните сметки, потвърдени с документи;

- оценка на дължимите и вземанията за евентуално погасяване, тоест разглеждане на съмнителни и лоши дългове.

От това следва, че процедурата за изчисляване на инвентаризацията включва не само проверка на счетоводната информация с първичната документация, но и допълнително проучване на резултатите.

Кой е член на комисията

За съставяне на опис и провеждане на инвентаризация на селища с различни длъжници и кредитори се създава специална комисия, която работи в дългосрочен план, която може да бъде от два вида:

- комисия, организирана при настъпване на определени условия;

- екип за инвентаризация, определен от управителя на компанията.

В комисията могат да бъдат включени следните специалисти:

- упълномощен административен отдел (AHO);

- счетоводител;

- други служители (инженер, адвокат, финансист и т.н.).

Единствените изключения са служители на вътрешната експертиза на компанията и представители на одиторската организация.

Водещият човек на предприятието не е включен в комисията, но присъствието му е задължително условие.

Цели на Комисията

Основните задачи на екипа за проверка са следните:

- изложение на ситуацията относно състоянието на сетълмента с длъжници и кредитори;

- проверка на правилния ценови диапазон;

- формиране на акт за резултатите от одита.

Изисква се акт за инвентаризация на селища с длъжници и кредитори, за да се спазват сетълментите с производители, изпълнители, потребители и клиенти.

Осъществяване отчети

През 2013 г. беше приет федерален закон № 402.Част 4, член 9, говори за независимо развитие от компаниите под формата на първична счетоводна документация, която включва и документация за извършване на инвентаризация на селищата. Установените форми, както беше споменато по-горе, трябва да бъдат възпроизведени в счетоводната политика на дружеството и заверени от генералния директор. Повечето институции не са „измислили колело“ и са взели следните форми на документи:

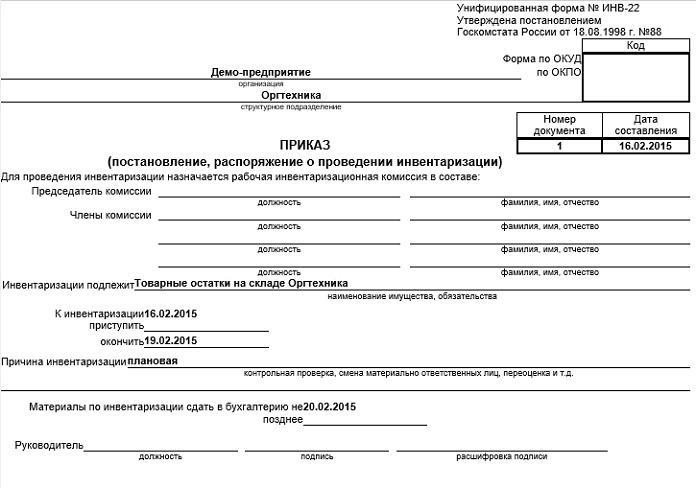

- заповед за извършване на инвентаризация на селища с длъжници и кредитори (извадка може да се намери по-долу) според тип INV-22;

- акт за проверка на сетълмента с потребители, производители и други длъжници и кредитори с инвестиция под формата на сертификат (формуляр INV-17).

допълнително

Тъй като се извършва и опис на сетълмента с длъжници и кредитори, за да се установят съмнителни и лоши задължения, има смисъл да се добави допълнителна информация към приложението към акта.

1. За установяване на съмнителни задължения:

- период на забавяне на плащанията в дни;

- наличност на обезпечение

Редът „За какъв дълг“ означава: задълженията за дълг са свързани с продажбата на стоки, услуги и работа или не, защото този критерий е най-важното условие за класифициране на дълга като съмнителен.

2. За разкриване на лоши дългове:

- началото на давностния срок (в повечето случаи тази дата не съвпада с периода на просрочие, който се определя от условията на споразумението)

- информация за прекъсването на давността (брой и основание);

- данни за изтичане на давността (включително прекъсване);

- причините, поради които дългът е признат за безнадежден.

Горната информация ще помогне лесно да се изчисли сумата на съмнителните вземания, за да се създадат резерви за съмнителни дългове, както и да се установи размерът на лошия дълг за последващо отписване. Освен това резултатите от проверката на изчисленията ще бъдат много полезни в процеса на управление на компанията.

Процедурата за отписване на вземания

Дълговите задължения към длъжниците се отписват на няколко етапа:

- Всяка сума на дълга се отписва отделно, като се използва контрагент или споразумение.

- Съставя се съответната документация.

- Общите стойности на инвентара се въвеждат в базата данни.

- Издава се заповед, посочваща размера на дълга, който ще бъде отписан.

- Документацията се заверява от главата.

Процедура за плащане на задължения

Процесът на отписване също съдържа няколко стъпки:

- Подготовка на документация, потвърждаваща факта на забавяне.

- Сумата за плащане се договаря.

- Проверката на товарителницата се проверява.

- Проверка на сертификата за завършване.

- Документацията е съставена за проверка на дълга.

- Съставя се опис на сетълмента с длъжници и кредитори.

- Документите се заверяват от генералния директор.

заключение

Описът на сетълмента изисква подробен анализ на финансовите транзакции с всеки контрагент на базата на едно споразумение или друг документ. За целта финансовият отдел съгласува балансите по определени сметки. Обективната оценка на дължимите и вземанията помага да се проверят изчисленията с бюджета и контрагента.

Не трябва да забравяме, че получените резултати трябва да бъдат отразени правилно в счетоводната документация на компанията.