Използват се различни методи за оценка на дългосрочните активи (дълготрайни активи, запаси и др.). Един и същ обект може да се характеризира с няколко числови стойности на неговата стойност. Ключовото понятие в счетоводството е балансовата стойност. С негова помощ опишете финансовото състояние на компанията и направете нейната оценка. В статията разглеждаме характеристиките на дефиницията на този показател и неговите характеристики.

ОС балансова стойност

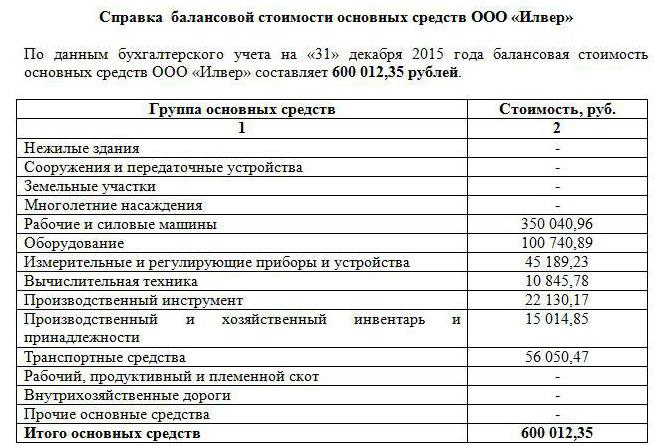

Формуляр № 1 е най-важният документ, необходим за анализа на икономическата дейност на предприятието. Именно той дава представа за активите и пасивите на субекта. Активите включват активите на предприятието - текущи и постоянни. Отчитането на последните понякога е трудно: те се използват многократно и непрекъснато, което се отразява на цената им, но все пак трябва да се изчисли. За опростяване на тази процедура беше въведено понятието балансова стойност. Използва се за регистриране на движението на активите и тяхното присъствие в предприятието.

Балансовата стойност на актив е сумата на първоначалната му стойност, намалена с начислената амортизация. Въз основа на определението е ясно, че за изчислението е необходимо да се знаят още два показателя. Ключовото е понятието историческа цена, тъй като се използва и за изчисляване на амортизацията. Определя се като сбор от всички разходи за придобиване или производство (изграждане) на обект, включително разходи за доставка и монтаж и без сумата на възстановими данъци. По този начин, за да се вземе предвид активът, е необходимо да се приспадне начислената амортизация от първоначалната цена на обекта. Остатъкът на сумата е балансовата стойност, която често символично се нарича остатъчна стойност.

Преоценка на ОС: отражение в баланса

Веднъж годишно компанията извършва преоценка на дълготрайни активи. Това е необходимо, така че счетоводните данни да не загубят своята надеждност и актуалност. ОС имат възможност да морално и физически остарят, поради което цената им също се променя. Ако след преоценка на имота се установи, че цената на актива е намаляла или се е увеличила, остатъчната стойност се преизчислява, както следва:

- Определете стойността на заместване на обекта към датата на оценка.

- Ако стойността на свойството е намаляла, се прави надценка. В баланса посочете изчислената сума минус амортизацията.

- В случай на увеличение на стойността, дълготрайните активи се преоценяват, като се рестартира амортизацията. Промените се правят в баланса.

Резултатите от преоценка на имоти се приписват на допълнителен внесен капитал т.е. настъпва или увеличението му, или намаляването му.

Недвижими имоти в баланса

Оценката на недвижимите имоти се извършва, за да се определи неговата стойност преди продажба или покупка, лизинг и в много други случаи. В зависимост от посоката на дейност на предприятието, обектите могат да се записват според първоначалната им цена минус амортизацията или по текущата пазарна цена.

Инвестиционните имоти се записват в края на отчетния период по справедлива стойност, определена от международната компания за оценка. Понякога не винаги е възможно да се сравнят обектите на предприятието с пазара, което води до по-задълбочен анализ. Балансовата стойност в този случай се определя, като се вземе предвид рентабилността на имота.

Остатъчната стойност на нематериалните активи

Нематериалните активи са собственост, която няма материална форма. Те, като дълготрайните активи, са нетекущи активи и може да се използва в процеса на производство, маркетинг или управление.Според МСФО, нематериалните активи оценяват един от двата метода:

- по историческа цена (цена на придобиване или производство) намалена амортизация;

- при възстановителни разходи, изчислени в резултат на преоценка, намалена с натрупаните амортизационни разходи.

Всички разходи за нематериални активи, възникващи след момента на приемането им за счетоводство, се признават като други разходи. Ако средствата се използват за подобряване на свойствата на актива, което в крайна сметка води до увеличаване на тяхната рентабилност, капитализират разходите.

Описание на активите в баланса

Балансовата стойност на активите е сборът на всички средства на дружеството, които са отразени в счетоводна форма №1. Стойността му е посочена в ред 1600. Ако е необходимо да се изчисли остатъчната стойност на един от активите, те изпълняват описаните по-горе стъпки: определят първоначалната или заместващата стойност (в случай на преоценка) и приспадат сумата на амортизацията от нея.

В зависимост от целта е възможно да се изчисли стойността както за отделен обект, така и за тяхната група. Понятието балансова стойност на активите също се използва широко. Показателят му отлично характеризира финансовото благополучие на предприятието, което е интересно за организации на трети страни (инвеститори, кредитори). Балансовата стойност на активите е съвкупността от всички средства, която се изчислява като сумата от редове 1100 и 1200 от формуляр № 1 на финансовите отчети.

Декларация за остатъчна стойност на актива

Както бе споменато по-горе, показателят за стойност на активите е много информативен. Всяка компания, която се интересува от това, може да поиска данни. Обикновено в тяхната роля са потенциални инвеститори, кредитори, купувачи. По искане на трети лица и юридически лица се съставя отчет за балансовата стойност на активите на предприятието.

Установената форма за нейното попълване не съществува, но обикновено тя се формира като стария баланс. За това стойността на всяка група активи в началото и в края на периода се посочва ред по ред. Ако е необходимо, данните се уточняват, като по-подробно се описват определени видове средства. Основното е, че информацията е вярна.

Сертификатът трябва да съдържа името на фирмата, датата, на която е съставен, както и подписа на ръководителя и главния счетоводител. Съдържанието може да бъде представено в таблица (като баланс) с разбивка на необходимите групи активи или под формата на солиден текст. Независимо от избрания метод за съставяне на сертификата, е необходимо в него да бъде посочена остатъчната стойност на средствата на дружеството в началото и в края на отчетната година.

Буквална стойност

В икономическия анализ освен показателя за средствата на предприятието се използва и стойността на нетните активи. За да се изчисли, сумата от редове 1400 и 1500 се изважда от стойността на ред 1600 от баланса.Така нетните активи показват сумата на средствата на предприятието, образувана за сметка на собствения капитал и не обременена със задължения.

Когато изчисляват балансовата стойност на ценната книга, те говорят за акционер в капитала на предприятието. Индикаторът се определя като съотношението на нетните активи към броя на емитираните обикновени акции. Освен това, остатъчната стойност на ценните книжа често не съвпада с тяхната оценка на пазара. Трябва да се има предвид, че те не вземат предвид собствените си акции, изкупени от акционери.

Ако компанията притежава не само обикновени, но и предпочитани акции, тогава изчислението ще бъде малко по-сложно. Балансовата стойност на ценните книжа в този случай се определя като разликата между нетни активи, просрочени дивиденти и цената на обратно изкупуване на привилегировани акции.

Остатъчна стойност на предприятието

Организацията също е вид собственост, която може да бъде оценена или продадена.За да проучите ефективността на икономическата дейност, ежегодно съставете формуляр № 1, който отразява всички средства на предприятието и източниците на тяхното образование. На негова база се изчислява балансовата стойност на предприятието. Използвайте следната формула: Bстатия = Hи - NиКъде:

- Bи - нетни активи;

- Ни - нематериални активи.

Нетните активи могат да бъдат заменени с разликата в собствения капитал и пасивите на предприятието.

Така че балансовата стойност е стойност, която отразява първоначалната цена на придобиване, намалена с амортизацията. Стойността му е посочена в баланса за всеки тип имоти. Ако е необходимо, преоценете средствата и след това преизчислете остатъчната им стойност. При определяне на балансовата стойност на акциите и предприятията използват концепцията за нетните активи.