Отчет за промените в собствения капитал е задължителен документ за финансов отчет, който отразява движението на собствения капитал, както и съдържа информация за размера на неразпределената печалба (загуба) и дела на дружеството. Собствениците на малки фирми с право да не извършват одит и юридическите лица с нестопанска цел не могат да изготвят този отчет и да го изключат от финансовите отчети.

Състав и структура на доклада

Документът е разделен на 3 части, всяка от които има таблична форма. Въпреки факта, че има установени форми за подготовка на проби отчетност, предприятие може независимо да редактира документа, за да получи желания изглед. Независимо от това, тя трябва последователно да посочва информация за секциите:

- Аз - „Движението на капитала“.

- II - „Корекции поради промени в счетоводните политики и корекции на грешки.“

- III - „Нетни активи“.

Съдържанието на отчета за промените в собствения капитал напълно отразява събитията, настъпващи със собствените източници на компанията. Първият раздел е посветен на капиталовата структура и операциите, проведени с нея. Вторият се състои от най-малко три, и ако е необходимо да се отразят промените в други позиции на капитала, след това повече части. Третият раздел съдържа информация за стойностите в края и началото на периода на нетните активи. Докладът за промените в капитала (формуляр 3) трябва да бъде съставен въз основа на данни за 3 години: отчитането и две години преди него.

Отчетете изискванията за съдържанието

Докладът за промените в капитала (формуляр 3) трябва да бъде изготвен в съответствие с изискванията на Министерството на финансите на РФ. Съдържанието показва:

- стойности на нетната печалба и загуба;

- всяка позиция на печалбата / загубата, приходите / разходите в парично изражение и тяхната сума;

- ефектът от натрупването на промени в счетоводните политики и коригирането на грешки, разгледани в съответствие с МСФО;

- операции, свързани с капитала;

- промени в допълнителния и резервен капитал, както и състоянието и стойността на акциите на предприятието.

Данните трябва да бъдат представени в самия доклад или в приложението към него. При спазване на правилата за счетоводство и финансово счетоводство, не е трудно да се попълни формуляр 3 „Отчет за промените в капитала“, примерна форма на който може да се намери в препоръките на Министерството на финансите на РФ за изготвяне на задължителни финансови отчети.

Описание на първата част на доклада

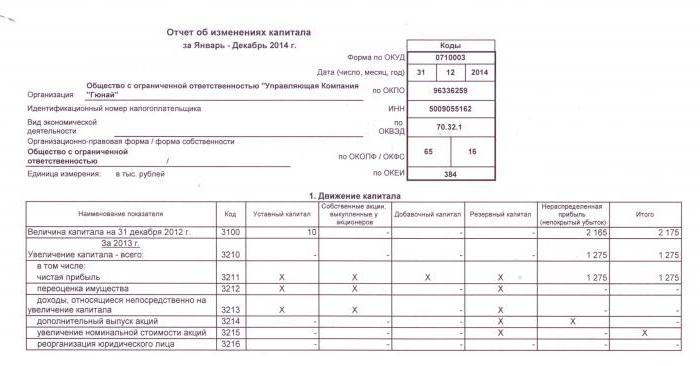

Раздел I на третия формуляр съдържа информация за всички промени в елементите на собствения капитал на дружеството за разглеждания период. Тя включва: разрешен, допълнителен, резервен капитал, както и данни за неразпределена печалба (непокрита загуба), изкупени акции от собственици на предприятието.

Във всяка от частите се посочват съответните показатели, които могат да бъдат сравнени с данните от минали години. Ако компанията не се е променила счетоводна политика тогава стойностите ще съвпадат с тези, записани в отчетите за последните 2 години. В случай на промени е необходимо да се извършат корекции на данните и да се посочат причините за разминаването в обяснителната бележка към доклада.

Основен капитал: правила за попълване на колоните

Уставният капитал на предприятието се създава при учредяването на юридическо лице чрез вноски от учредителите. По време на финансовите дейности на компанията обемът на активите може да се промени, което трябва да бъде документирано.

Отчетът за промените в капитала започва с първата част на „Разрешения капитал“ в раздел I. Данните, необходими за попълване, са на сметка 80, която се отваря за отчитане на средства в упълномощения капитал. В колоната посочете:

- салдото на началния капитал към 31.12. отчетна година и две предишни години;

- Суми, с които капиталът е намален или увеличен за една година.

Кредитният оборот по сметка 80 посочва в съответния ред на отчета - увеличение на капитала. Ако има дебитни обороти в сметката на упълномощения капитал, попълнете колоната, обясняваща причините за намаляването му. Увеличение или намаление на броя на акциите и техните номинална стойност а също и реорганизация на предприятието.

Собствени и изкупени акции

Данните за този член от доклада са в баланса (раздел III). Числовата стойност на акциите, притежавани и изкупени от акционери, се включва и се приспада от собствения капитал. Поради това се препоръчва да се посочи количеството в скоби във формуляри 1 и 3.

Акции, изкупени за по-нататъшна препродажба в стойностно изражение, се отразяват в сметката. 81. Сумата е действителната цена на придобиването. Когато акциите се изтеглят от обращение, размерът на уставния капитал се намалява с размера на тяхната стойност. Разликата между продажната цена и номиналната стойност се приписва на други приходи / разходи на предприятието.

Отразяване на допълнителния и резервен капитал в доклада

Паричните средства в допълнително внесения капитал се отчитат оценка 83. Основната характеристика на попълването на колона „Допълнителен капитал“ е отразяването на показателите, които влияят на общата й стойност. Освен това отчетният период се взема от отчетния период от 31.12 на предходната година до 1.01 от отчетната година. Тази процедура е установена поради правилата за преоценка на дълготрайни активи: данните, получени към 1.01 на новата година, трябва да бъдат посочени на 31.12. от предходната година. Например при преоценка на 01.01.16. За доклада ще бъде посочена датата 31.12.15.

Индикаторът се определя от данните за оборота на кредита при взаимодействие с сметки:

- отчитане на парични средства и сетълменти при формиране на положителна валутна разлика;

- отчитане на финансови резултати (сметка 91) при формиране на отрицателни валутни разлики;

- 75 върху размера на вноската на учредителите в имуществото на предприятието.

Счетоводните резерви са по сметката. 82. Документът посочва данни за размера на удръжките през отчетния и два предходни периода. Резервният капитал се формира от неразпределената печалба, за да се изплащат разходите в случаите, когато е невъзможно да се изплащат от нетните приходи.

Неразпределена печалба и непокрита загуба

За да отразявате данни за размера на неразпределената печалба (загуба), използвайте периода, който влияе върху общата стойност. Що се отнася до показателя за допълнителен капитал, разглежданият период е периодът от 31 декември на годината, предхождаща отчетната година до 1,01. отчетна година.

Показателите, формиращи печалба (загуба), включват:

- парични активи с нетна печалба (загуба);

- Процес на преоценка на ОС;

- разходи и доходи, влияещи върху промяната на размера на капитала;

- размер на дивидентите;

- процес на реорганизация на юридическо лице.

Характеристика на стойностите на някои отчетни редове

Приходите и разходите, които са пряко свързани с увеличението (намаляването) на капитала, не се включват във финансовия резултат на дружеството. Що се отнася до доходите, тяхната стойност се приписва на линия 3213 (3313), а в случай на разходи - на линия 3223 (3323) от отчета за промените в собствения капитал.

Стойностите на редовете за намаляване на капитала са посочени в скоби, тъй като стойностите променят капитала надолу. Ред 3227 (3327) съдържа информация за размера на печалбата, разпределена между учредителите.

След като данните от първия раздел са успешно въведени в документа, е необходимо да се изчисли сумата от всички стойности. Трябва да се има предвид, че стойността в скобите трябва да бъде извадена от резултата. Общите стойности трябва да съвпадат с данните, посочени в баланса (раздел III).

Попълване в раздел I на отчета за промените в собствения капитал

Всяка от попълнените статии на секцията има собствен код. Разгледайте примера за попълване на първия раздел, без да посочвате сумите, като вземете предвид отчетната 2015 година. Първо, данните са групирани в подраздели:

- код 3100 "Размер на капитала към 31.12.13";

- код 3200 „Размер на капитала към 31 декември 2014 г.“;

- код 3300 "Размерът на капитала към 31.12.2015 г."

Всеки от тях (с изключение на 3100) съдържа следната информация:

1. Код 3210, 3310 "Увеличаване на размера на капитала, общо", включително:

- 3211, 3311 „Чиста печалба“;

- 3212, 3312 „Преоценка на дълготрайни активи и нематериални активи“;

- 3213, 3313 „Доходи, които са пряко свързани с увеличаването на капитала“;

- 3214, 3314 „Допълнителна емисия акции“;

- 3215, 3315 „Увеличение на номиналната стойност на акциите“;

- 3216, 3316 „Реорганизация на юр. лица “.

2. Код 3220, 3320 „Намаляване на размера на капитала“, включително:

- 3221, 3321 „Загуба“;

- 3222, 3322 „Преоценка на дълготрайни активи и нематериални активи“;

- 3223, 3323 „Разходи, пряко свързани с намаляването на капитала“;

- 3224, 3324 „Намаление на номиналната стойност на акциите“;

- 3225, 3325 „Намаляване на броя на акциите“;

- 3226, 3326 „Реорганизация на юр. лица ”;

- 3227, 3327 „Дивиденти“.

3. Код 3230, 3330 „Допълнителен внесен капитал“.

4. Код 3240, 3340 "Резервен капитал".

Таблицата показва информация без колона за името на статията: използва се само кодът. Когато отчитате, трябва да попълните всички 8 колони.

| код | Регистриран капитал | Собствени акции, изкупени от собствениците | Допълнителен внесен капитал | Резервен капитал | Неразпределена печалба (загуба) | в общия |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Относно (Ct.) 84 броя 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Относно (Ct.) 83 | - | ||

| 3214 | Относно (Ct.) 80 броя 75 | Относно (Ct.) 81 в кореспонденция с подс. 75, 91 | Относно (Ct.) 83 в кореспонденция с подс. 19, 75 | - | - | |

| 3215 | Относно (Ct.) 80 броя 75 | Относно (Ct.) 83 в кореспонденция с подс. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Относно (Dt) 84 броя 99. Стойността в "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Относно (Dt) 80 броя 75. Стойността в "()" | Относно (Dt) 83 броя 75, стойността е в "()". Или за (Ct.) 83 в кореспонденция с подс. 80 | - | () | ||

| 3225 | Относно (Dt) 80 броя 81, стойността в „()“ | Общият оборот по сметката. 81 (ако сумата за About (Dt) ›сумата на About (Kt), тогава стойността в" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Относно (Dt) 84 броя 75, 70, стойност в "()" | () |

| 3230 | - | - | Относно (Dt) 83 в кореспонденция с подс. 84 | Относно (Ct.) 82 броя 83 | Относно (Ct.) 84 броя 83 | - |

| 3240 | - | - | - | - |

В скоби са стойностите, които се изваждат по време на изчислението, а тире означава празна колона. Таблицата показва пример за попълване, без да се уточняват количествата данни в първия раздел на отчета за промените в собствения капитал.

Редовете от подгрупа 3300 се попълват по същия начин като 3200. След попълването на всяка колона се показва крайната стойност, която се посочва в редовете от подгрупи 3210 и 3220, а след това в общата характеристика на капитала за годината (ред 3100, 3200). За да определите стойността на колоната "Общо", трябва да добавите всички данни на всяка колона в един ред.

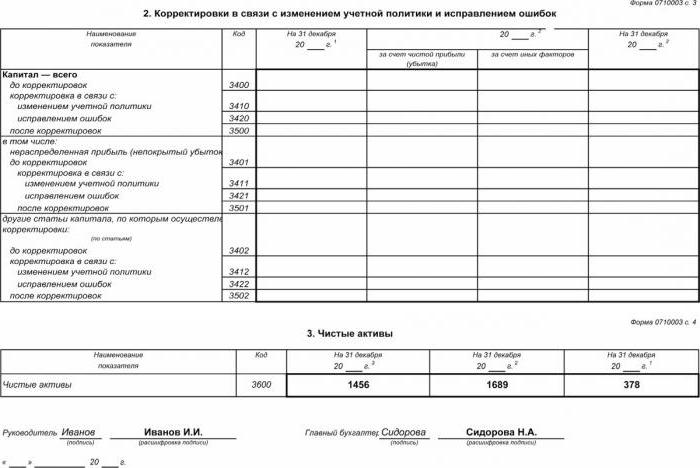

Раздел II - Коригиране и коригиране на грешки

Както в първия раздел, данните показват отчетния период и двете години, предхождащи го. Съставянето на отчет за промените в собствения капитал с помощта на този документ е задължително само в случаите, когато през отчетния период са направени промени в счетоводните политики на предприятието или са били коригирани сериозни грешки от предходни години.

Докладът е съставен под формата на таблица, в която са посочени имената на показателите, техните кодове и стойности за разглежданите 3 периода. Документът е съставен с помощта на алгоритъма:

- Посочете размера на капитала преди корекция в ред 3400.

- В ред 3410 отразяват стойностите на корекцията поради промени в счетоводните политики на предприятието.

- На линия 3420 отразете стойността на корекцията поради корекции на грешки.

- В необходимия ред от 3401-3502 посочете подробно причината за корекцията на позицията на капитала.

Втората и третата точка на алгоритъма се извършват в зависимост от необходимите действия: корекцията се извършва поради коригиране на грешки или промени в счетоводните политики на организацията.

Отчет за промените в собствения капитал: Раздел III

Формата на третата част на отчета съдържа информация за нетните активи на предприятията за трите разглеждани периода. Нетните активи са сумата от стойността на нетекущите и текущите активи, които са обезпечени със собствен капитал. Стойността на нетните активи на AO и LLC се изчислява по реда на Министерството на финансите на РФ.

Счетоводството е основният източник на данни за изчисляване на нетните активи. Стойностите за изчисленията се вземат от баланса (формуляр 1). Формулата на нетния актив е: CCh.A. = A - Относно - Z, където:

- А - активи, които се вземат предвид (текущи и нетекущи активи, раздел I-II от баланса);

- Относно - размерът на задълженията, приети за изчисление (без отсрочен доход безплатно или под формата на държавна помощ);

- З - дълг на акционерите върху размера на вноската към уставния капитал.

AO или LLC е изключително важно да следи показателя за нетните активи: той винаги ще бъде равен или повече от разрешения капитал.Ако условието не е изпълнено, е необходимо да се вземат мерки за неговото спазване: намалете размера на собствените средства, внесени от учредителите.

Генериране на отчет за промените в собствения капитал през 2016 г.

За 2016 г. не бяха направени корекции в изготвянето на финансовите отчети. Форма № 3 все още се състои от четири части: заглавието и три раздела.

Заглавието трябва да съдържа основна информация за компанията:

- име;

- OKPO, TIN;

- легален тип организация, код на OKOPF;

- NACE;

- отчетна година и дата на попълване на документи;

- форма на собственост и код на OKFS;

- Посочване на кода за закръгляване за суми до хиляди рубли (384) или милиони (385).

По-голямата част от заглавната страница е съставена като други форми за докладване.

Данните трябва да бъдат посочвани последователно за всяка година (от третата до отчетната година), отрицателните стойности трябва да бъдат затворени в скоби. Попълнете празните полета с тире. Последната дата за подаване на годишния отчет за 2015 г. е датата 03/31/16.

Финансов анализ на отчета за промените в собствения капитал

Качествен анализ на годишния отчет, по-специално формуляр 3, ви позволява да оцените динамично развитието на предприятието и да разработите допълнителни цели на финансовата дейност. Резултатите от систематизацията на данните могат да показват близкото бъдеще на организацията: фалит или увеличение на печалбата. Имайки предвид показателите на доклада за промените в капитала, специалистът е в състояние да подчертае силните и слабите страни, като по този начин предоставя на ръководството възможност да регулират собствените си бизнес политики при благоприятни условия.

Естеството на анализа на отчитането зависи от целта, която може да бъде просто мониторинг на данни или определяне на ликвидност, кредитоспособност, платежоспособност и други показатели за ефективността на предприятието. За изчисления, като се използват съответните коефициенти.

Основните показатели за капиталовия поток на компанията са коефициентът на доходите и разпореждането със средства, които се определят по формулите: Kп = П ÷ СKG, Кв = V ÷ Cтази година, Коефициентът на дохода се изчислява като съотношението на получения капитал към салдото в края на годината, а коефициентът на разпореждане - като сумата на разпоредените средства към салдото в началото на годината. Ако съотношението на доходите надвишава стойността на коефициента на обезвреждане, тогава капиталът на предприятието се обогатява. Правилото важи и в обратна посока.

Отчетът за промени в собствения капитал е включен в задължителния финансов отчет, който се състои от четири форми. Записите се извършват само въз основа на счетоводни данни. По-голямата част от информацията се прехвърля от баланса. След изчисляване на общите количества на формуляр 3 е необходимо да се провери съвпадението им с данните от формуляр 1.