По характера на нашата дейност или в резултат на неочаквани житейски обстоятелства всеки от нас поне веднъж се е сблъсквал с такова понятие като кредит. Въпреки това, малко хора се замислят за самото значение на заема. Какъв е той? И какви са принципите на кредитирането?

Една малка скица за заема

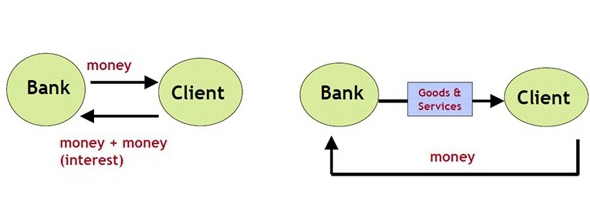

Разгледайте концепцията за кредит по-подробно. И така, тя се интерпретира като специална система от отношения, осигуряваща прехвърлянето на финанси, ценни книжа и неща, предмети, представени в нематериална, парична и стокова форма, от един човек на друг. В същото време прехвърлянето на ценности, предмети и пари става в рамките на действащото законодателство, има свои собствени условия, а също така включва изплащането и плащането на определена сума за ползване.

Взаимодействието, което се случва между двете по-горе лица, се нарича кредитна връзка. От своя страна образувание, което участва в кредитни отношения и предоставя обекти в парична, стокова или нематериална форма, се нарича кредитор. Съответно лицето, което е получило заема, се нарича кредитополучател. Споразумение за взаимоизгодно сътрудничество между заемодателя и кредитополучателя се прехвърля на хартия и има формата на споразумение между страните. За това какви принципи на кредитиране съществуват в момента, ще опишем по-нататък.

Какво е договор за заем?

Договор за заем е документ, който се отнася до правата и задълженията на страните. Тя се отнася и за датата и причината за сключване на споразумението (в случая получаване на n-тата сума от едно лице на друго), прехвърлената сума, количеството на стоките и т.н.

В договора са посочени условията за месечното плащане на заема, сумата за погасяване, а също така предвижда график, въз основа на който кредитополучателят е длъжен да изпълнява задълженията си. Например, заетият трябва да изплаща заема на 10-ия ден на всеки месец. Какви са условията на заема, казваме по-нататък.

В договора се споменава и комисионната за услуги, таксувани за кредитополучателя по време на обработката на заема, както и при извършване на месечни плащания чрез приемни пунктове, каси, терминали и др.

При какви условия мога да получа заем?

Ако говорим за условията за получаване на заеми, тогава те най-често зависят от политиките на кредитора. Просто казано, всяка финансова институция има свои кредитни продукти (програми). Те също предписват условията на кредит. Тоест са предвидени следните точки:

- минимални и максимални лимити за заем;

- условия за заем (от и до);

- начален и краен (или само един от тях) лихвен процент;

- списък на документи за регистрация;

- изисквания към потенциалните кредитополучатели (възраст, трудов стаж, размер на заплатата);

- наличието или отсъствието на обезпечение, авансово плащане;

- дали са необходими поръчители;

- възможността за предсрочно погасяване и др.

Например, Dil-Bank предлага на всички, които искат да получат потребителски заем за абсолютно всякакви цели до 500 000 рубли за период до 2 години. Тази програма за кредитиране не изисква обезпечение от кредитополучателя, не предоставя допълнителни такси. Въпреки това, когато кандидатствате за този заем, ще трябва да подготвите отчет за приходите. Лихвата по такъв заем е 20%. Време за преглед на заявлението - до 3 дни.

Кой може да предостави заем?

Според закона банките, ПФИ, заложните къщи, частните лица, както и други кредитни и небанкови организации могат да предоставят заеми. В този случай най-често срещаният вариант е заем в банката.

Каква е кредитната система?

Кредитната система е определен набор от различни кредитни и финансови институции, чиято дейност е насочена към мобилизиране и натрупване на средства. Например в почти всяка страна начело на системата стои Централната банка, която действа като регулатор. Именно той контролира дейността на всички финансови институции, издава и отнема лицензи, контролира законността на техните действия и др.

Следват големи държавни и търговски банки, ПФИ и други организации.

Финансовата комуникация между участниците в системата се осъществява в рамките на междубанкови, партньорски, кореспондентски отношения. Какви принципи за кредитиране съществуват, прочетете нашата статия.

Какви форми и видове заеми има?

Заемите са различни. Общо те могат условно да бъдат разделени на осем вида:

- ипотека;

- на потребителите;

- лихварски;

- банкиране;

- търговска;

- международен;

- правителство;

- Lombard.

От своя страна тези видове заеми са разделени на следните форми:

- форфетиране;

- лизинг;

- факторинг.

Лихвен тип заем предвижда частен заем, предоставен под гаранция и при голям процент от 100-500%. Търговските заеми като правило имат стокова форма и включват предоставяне на продукти от една страна по сделката на друга с известно забавяне на плащането.

Естествено, такова предоставяне на стоки, както и паричен заем, се издават при лихва. Потребителски кредити - заеми, издадени за конкретни цели или без тях. С тяхна помощ можете да вземете кредитни домакински уреди, мебели, дрехи и други ценности.

Банковите заеми се издават на кредитополучателите въз основа на сключени договори за заем. Тези видове заеми включват предоставяне на определена сума при лихва, а понякога и под гаранция. Банкови заеми могат да се издават на физически и юридически лица, частни инвеститори, кредитни организации, корпоративни клиенти и др.

Ипотечните заеми са заеми, издадени за закупуване на готови или в строеж жилища. Те могат да бъдат както с авансово плащане, така и със залог (в този случай кредитните недвижими имоти действат като залог), и без тях.

Държавни заеми - заеми, които се организират за компенсиране на дефицита на държавния бюджет. Международни заеми - заеми, взети от кредитополучатели на една държава от кредитори на друга. Въпреки общите характеристики на тези видове заеми, условията за заем ще варират.

Видове заеми по предназначение

В зависимост от целта на назначаването, заемите могат да бъдат насочени и нецелеви. Първият кредитополучател изготвя с конкретна цел, например да плати за обучение в университет или сватба. Вторите са съставени за всякакви лични нужди, без да се посочва конкретна цел.

Специализирани заеми

В зависимост от вида дейност, с която се занимава кредитополучателят, заемите могат да бъдат:

- земеделска;

- промишлена;

- да се отвори и развие бизнес;

- търговия и други.

Също така за закупуване на превозни средства има специални програми за кредити за автомобили.

Как се диференцират заемите по падеж?

Ако говорим за условията на кредитиране, тогава заемите са:

- краткосрочни (минимум 1, максимум 360 дни);

- средносрочен (минимум 360 и максимум 1800 дни);

- дългосрочни (повече от 1800 дни).

Основни принципи на кредитиране

Сред принципите на кредитирането можем да различим такива като спешност, плащане и погасяване. Какво искаш да кажеш?

- В този случай спешността включва връщане от кредитополучателя на сумата, издадена от кредитора, в строго уговорен момент.

- Платен означава, че издаването на заем от заемодателя се извършва срещу определено парично възнаграждение. Освен това, често преди да даде заем, необходим за клиент, кредиторът начислява определена сума, наречена първа вноска.

- Погасяването, съответно, показва, че кредитополучателят трябва да върне сумата, която преди това е получил от заемодателя.Това са приблизителните принципи на банковото кредитиране.

Допълнителен принцип на кредитиране е насочен. Именно тя изяснява за какви цели кредитополучателят планира да изразходва заети средства. В този случай заемите, издадени за определени събития с реална печалба, се считат за най-надеждни.

С други думи, принципите на кредитирането позволяват на двете страни по договора за заем да оценят една или друга степен на своята отговорност.

Какво представлява лихвата по заем?

За да може кредитополучателят да използва кредитни средства или обекти, се начислява определена такса под формата на лихва. Като правило те определят лихвената ставка, определена от Централната банка и малка кредитна криза, в зависимост от политиките и рисковете на организацията. Можете сами да изчислите размера на лихвата по заема, като използвате банков служител или онлайн калкулатор.

Какви са заемните рискове?

Всеки кредитор, предоставящ заем на кредитополучател, изпитва определени кредитни рискове. Тоест през целия период на кредита платецът може да откаже да върне кредита, да забави плащането, да изчезне (например, напуснал за постоянно пребиваване в друга държава и не е платил заема), да загуби работата си и в резултат на това да стане неплатежоспособен, да загуби здравето и крайниците си в случай на злополука производство, умират от ръцете на нападател и т.н.

С една дума, без значение какви са причините за неплащането на заема, който може да има кредитополучателят, заемодателят не е по-лесен. Следователно никой няма да погаси дълга. И ако заемодателят има не един, а десетки или дори стотици такива клиенти? В този случай рисковете се определят в лихвения процент. Освен това кредитополучателите са поканени да предоставят обезпечение, поръчители или да платят допълнителна застраховка.

Каква трябва да е гаранцията за заем?

Обезпечение за заем може да бъде всяко ценно имущество, собственост на кредитополучателя. Например, когато получавате потребителски кредит за покупка на мобилен телефон, този конкретен продукт ще играе ролята на обезпечение пред банката. Съответно, подобна ситуация се наблюдава както с ипотека (където кредитното жилище се използва като обезпечение), така и с кредити за автомобили (колата отива под гаранция).

Освен това могат да бъдат обезпечени ценни книжа, ценности, моторна и селскостопанска техника, оборудване за производство и охлаждане, оборудване и други ценни неща за заемодателя.

Ако кредитополучателят не плати сметките, заложената вещ съгласно банковите разпоредби се продава под чука. И постъпленията отиват за изплащане на дълга. Спазвайки всички тези принципи на банковото кредитиране, можете да станете добросъвестен кредитополучател с добра репутация!