В процеса на извършване на всякаква предприемаческа дейност възникват две големи категории разходи. Това са преки и косвени разходи. Те имат различни ефекти върху цената на крайния продукт и техният анализ ни позволява да преценим ефективността на предприетите действия. Ще разберем този труден въпрос.

Преки разходи

При изчисляване на производствените разходи всеки счетоводител ще раздели разходите, които предприятието пое за производството на стоки от непотърсените. Например цената на дървения материал за диван ще бъде определяща при определянето на крайната цена, но размерът на наемане на стая не може да бъде изцяло прехвърлен само върху нея. По този начин се определят преките и косвените разходи.

Директни - това са разходите, от които изцяло зависи цената на крайния продукт. Те не могат да бъдат пренесени или разбити на части. Ако брашно, вода, захар, извара и яйца са необходими за направата на извара, тогава цената на всеки компонент задължително ще бъде включена в изчислението.

Същата категория включва разходите за заплати на персонала, който е пряко отговорен за производството и амортизацията на производственото оборудване.

Косвени разходи

Противно на директните разходи са косвени. Те също са включени в себестойността на продукцията, но не напълно, а само в определени части. Всъщност крайната цена също зависи от тях, но предприятието не харчи пари за тях в производството на една единица стоки.

На свой ред могат да бъдат и непреки разходи константи и променливи. стоящ практически не зависят от количеството продукти, които се продават, изпращат или съхраняват. Например, това са разходите за заплащане на административен персонал или наем на производствено помещение. Променливите подлежат на промяна. Например, ако трябва да изпратите повече продукти, ще ви е необходим допълнителен транспорт, бензин и т.н.

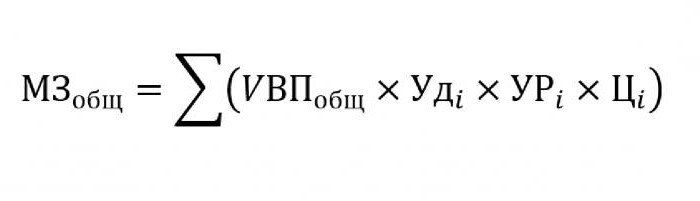

Анализ на преките разходи за суровини

По правило косвените разходи заемат незначителен дял в производствените разходи, докато закупуването на суровини и материали за по-нататъшна преработка се оценява на приблизително 70% от цената на бъдещите готови продукти. В това отношение е много важно да се оцени общата сума на разходите, която пряко зависи от обема на продукцията.

За заместване в горната формула ще бъдат необходими следните данни:

- UVP - обемът на продуктите;

- ударааз - пропорцията в общия обем на един материал;

- URаз - маса на консумираните материали на единица продукция;

- Cаз - цената на този материал.

Ако трябва да изчислите размера на материалните разходи за производството на определен вид продукт, тогава трябва да използвате същата формула, с изключение на специфичната гравитация на един материал.

Косвен анализ на разходите

Изчисляването на различни показатели, свързани с непреки разходи, е много важно за анализа на ефективността на организацията. По правило се вземат данни за пет, шест и дори десет години и се сравняват с текущите показатели. Този подход ни позволява да преценим в каква посока се движи компанията - развитие или изчезване.

Косвени са разходите, които са включени в една от следните групи:

- Разходи, свързани с експлоатацията и използването на оборудване, което не е заето в основния технологичен процес.

- Общи бизнес разходи.

- Разходи, свързани с подобряване на бизнеса или производителността.

Косвени разходи за поддръжка и експлоатация на оборудването

В тази категория косвените разходи са тези, които включват разходи за амортизация, ремонт и надстройка на всички машини и технологично оборудване, които по един или друг начин влияят върху създаването на крайния продукт.

Някои блокове по време на експлоатацията им са проектирани за дългосрочна употреба, независимо от обема на работа. Разходите от този тип се наричат условно постоянни. Друго оборудване се износва в зависимост от това колко части ще бъдат направени върху него. Разходите за такива машини ще бъдат класифицирани като условно променливи.

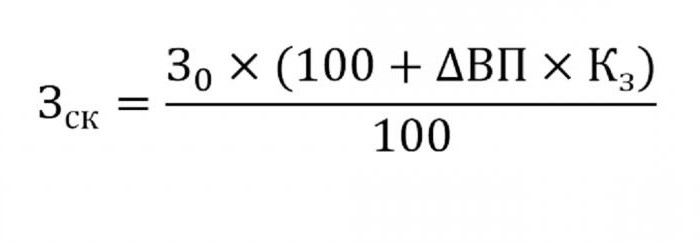

Определянето на косвените разходи за поддръжка на оборудване ще бъде включено в производствените разходи. За целта използвайте формулата по-долу.

- където wск - коригирани разходи;

- W0 - планираната сума на разходите;

- VP - промяна в продукцията;

- Kите - коефициент, изчислен по метода на корелация, показващ зависимостта на разходите от обема на продукцията.

Други параметри за анализ

Ако трябва да разберете в кои статии има прекалено много разходи или спестявания, се използват следните параметри.

На първо място те гледат разходите за амортизация. Те се увеличават в няколко случая:

- твърде чести ремонти на оборудване;

- последните актуализации на машината;

- преоценка във връзка с инфлационните процеси.

Както показва практиката, амортизацията рядко се намалява.

Друг параметър е специфичната амортизация, изчислена за единица продукция. Този показател директно зависи от обема на произведените стоки. Колкото повече от тях, толкова по-малък е размерът на разходите за амортизация за единичната цена.

Размерът на разходите за вътрешно движение на стоки се увеличава с пускането на нови партиди, по-скъпо гориво или износени автомобили.

Размерът на амортизацията на запасите, участващи в производствения процес, се изчислява като произведение на броя произведени продукти и нивото на потребление, което пада на един продукт.

Анализ на общите разходи

В процеса на анализ на различни общи бизнес разходи използвайте данните от счетоводния отчет за различни периоди. Да кажем, че трябва да разберете как се е променила заплатата на служителя през последната година. За да направите това, извадете от последната сума, която пада в началото на периода на изследване. Анализира се разликата в числата и се установяват причините за увеличението или намаляването.

За оценка на въздействието на тези разходи върху производствените разходи се взема предвид тяхната специфична гравитация във всяка единица стоки.

Анализ на бизнес разходите

На първо място, това включва разходите за доставка на стоките до купувача, проучване на пазара, реклама, маркетингова програма и т.н. Логистиката обикновено е цената за доставка на стоки - наука, посветена на това как да се спестят пари при преминаване на стоки от производител към потребител. Това включва всичко: разходите за поддръжка на складове, разстоянието до потребителя, най-рационалните видове гориво и т.н.

Анализът на преките и непреки разходи има една основна задача: да се изчислят резервите и възможността за тяхното намаляване, за да се намалят производствените разходи или да се увеличи резервният фонд, средствата от който ще бъдат използвани за подобряване на производството.