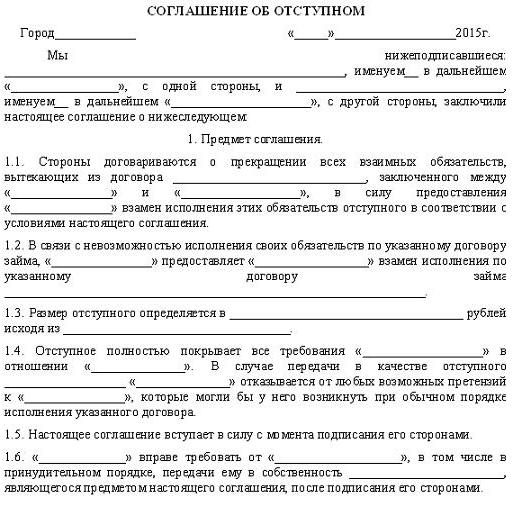

На практика често има такива ситуации, че транзакция, завършена с цената на значителни усилия, впоследствие създава сериозни проблеми за компанията. Например крайният срок за изпълнение на задълженията и фирмата не е в състояние да спазва условията. Действащото законодателство предвижда няколко варианта за прекратяване на правоотношения в такива случаи. По правило те се свеждат до преструктуриране на дълга. Като един от приемливите начини за прекратяване на отношенията между субектите е сключването на споразумение за обезщетение. Използвайки тази опция, страните излизат от транзакцията с най-малка загуба. Това от своя страна ви позволява да запазите партньорството в бъдеще. Нека разгледаме по-подробно споразумението за обезщетение.

особеност

Договорът за наем се отразява в счетоводната документация. За да се покаже правилно операцията, е необходимо ясно да се разбере нейното значение. Ако е настъпил моментът за изпълнение на задължението и дружеството по някаква причина не може да погаси дълга към дружеството кредитор, сделката може да бъде прекратена по взаимно съгласие на страните. Страните по отношенията сами установяват процедурата и условията за тази операция. С прости думи: обезщетението за длъжника е такса за отказ да изплати дълга. За заемодателя това е обезщетение за неспазване от другата страна на условията на сделката. На практика споразумението за обезщетение се подписва, след като един от участниците не успя да изплати дълга навреме.

Методи за компенсация

Съществуват различни условия, въз основа на които се подписва споразумение за обезщетение:

- Чрез прехвърляне на собственост.

- Плащане в брой

- Предоставянето на услуги.

- Производствена работа.

Възможността за използване на тези опции се потвърждава в информационно писмо от Президиума на БАК. Например купувачът на стоките не може да извърши плащане в брой, както е уговорено в договора. За да плати за продукти, той предоставя всякакви услуги на продавача.

Важен момент

Стопанските субекти трябва ясно да разграничават споразумение за обезщетение и новация. В първия случай има пълно погасяване на дълга. Съгласно споразумението за новация възникват нови задължения. Например, вместо да изплати дълг, предприятието прехвърля менителница на кредитора. Такава операция не може да се счита за компенсация. Това се дължи на факта, че самият законопроект действа като задължение. Така вместо един дълг възниква друг. Ако сметката е банкова, а не собствена, тогава нейното предоставяне на кредитора ще действа като изпълнение на задължения. Съответно този документ ви позволява да изплащате дълг без никакви последствия. В този случай отстъпът се извършва.

документиране

В действащото законодателство няма конкретни изисквания, на които трябва да се спазва споразумението за обезщетение. Във връзка с това се попълва образец на документ в съответствие с разпоредбите на Гражданския кодекс, които се прилагат за писменото изпълнение на сделки. Трябва да се отбележи, че подписването на документа се извършва изключително по инициатива на двамата участници. Договорът за лизинг не може да прекрати или промени първоначалния договор.

Основна информация

Договорът за наем трябва да съдържа:

- Вид компенсация

- Време на доставка. Те могат да съвпадат или да надвишат периода, определен за изпълнение на задълженията.

- Редът за предоставяне.

- Дълг, който е компенсиран.

Смята се, че обезщетението покрива изцяло първоначалния дълг. Частичното възстановяване на пари обаче е разрешено. Това обстоятелство също трябва да бъде документирано. Например се подписва споразумение за обезщетение по договор за заем. Страните решават, че обезщетението може да покрие само определена част от дълга или да компенсира неустойката. В този случай задължението ще се счита за прекратено пропорционално на обезщетението, предоставено по този факт.

нюанс

При отпускане на обезщетение се погасява не само основният дълг, но и неустойката. Такъв е случаят, освен ако страните не са договорени друго. Законодателството не забранява включването на наказание в документ. Ако обаче споразумението не каже нищо за него, тогава дългът ще се счита за напълно погасен. Тази позиция се потвърждава от съдебната практика.

Акт за прехвърляне

Дължимата сметка ще се счита за изплатена само след действителното предоставяне на обезщетение. Това означава, че за прекратяване на задължението не е достатъчно да подпишете съответния документ. Необходимо е наистина да се осигури обезщетение на заемодателя. Този факт трябва да бъде документиран. При предоставяне на обезщетение се съставя акт за прехвърляне.

допълнително

С подписването на споразумение за обезщетение предприятията уговарят, че заинтересованата страна не изисква изплащане на първоначалния дълг. Документът трябва да предвижда отговорността на участниците в сделката. В случай на неспазване на условията на споразумението, кредиторът има право да изиска възстановяване на първоначалния дълг и да приложи санкции към него, установени със закон.

Отражение на операцията на длъжника

При водене на счетоводство за транзакции с компенсация е необходимо да се вземат предвид разпоредбите на параграф 6.4 от PBU 9/99 и параграф 6.4 от PBU 10/99. Разходите, свързани с получаването на работа, продукти или услуги от предприятието, се отразяват в счетоводната документация в размер, равен на размера на плащането или задълженията. Тук е необходимо да се вземе предвид едно предупреждение. Ако предприятието сключи договор за лизинг, първоначалната изискуема трябва да се коригира спрямо стойността на актива, който се освобождава. В същото време размерът му се определя от принципа на аналогията. Тоест стойността на актива, който трябва да се изхвърли, се формира в съответствие с цената, на която при подобни обстоятелства дружеството определя цената на такива средства. Приходите на предприятието са увеличение на икономическите ползи при получаване на пари, други материални активи или изплащане на дълг, което води до увеличаване на капитала. От това следва, че прехвърлянето на имущество в съответствие със споразумението за обезщетение ще представлява печалба. В параграф 5 от PBU 9/99 се установява, че приходите от продажба на стоки, предоставяне на услуги и извършване на работа се признават като доход от обикновени видове дейности.

Счетоводство с кредитора

Приходите се записват в сума, равна на сумата на получаването на пари или други материални активи или на размера на вземанията. Той се определя в съответствие с цената, установена в договора между купувача / потребителя на активите и компанията. Когато условията се променят, първоначалната сума на приходите или вземанията трябва да се коригира. Основата е стойността на актива, която трябва да бъде получена от компанията. По този начин кредиторът, когато получава услуги, продукти, работи за сметка на плащане за стоки, които са били доставени преди това, трябва да коригира приходите си.

Данъчни плащания

Полето за това как придобитото имущество ще бъде прието за счетоводство, ако има фактура от доставчика, компанията може да приеме приспадане на "входящ ДДС". При предоставяне на възстановяване данъкът върху добавената стойност се определя по общ начин.Изчисляването се извършва в съответствие с цената, която е посочена от страните в споразумението за обезщетение. Размерът на данъка върху услуги, продукти, строителство, закупени като възстановяване, разпределен във фактурата на длъжника, се приспада от данъкоплатеца, ако се предполага, че те ще бъдат използвани за операции с ДДС.

За да се изчисли приспадането от печалбата в доходите, е необходимо да се вземат предвид постъпленията от продажбата на продукти, услуги и работи, които са прехвърлени като компенсация, на цената, посочена в споразумението. ДДС не е включен в сумата. Ако първоначалният дълг бъде погасен изцяло, доходът се определя в размер на основното задължение. В този случай разходите се вземат предвид съгласно общите правила, в зависимост от естеството на обекта, предоставен като компенсация. Имуществото на кредитора, получено под формата на компенсация, работа, услуги или права, се отразява в счетоводни документи на стойността, посочена в споразумението, сключено между страните към датата на прехвърлянето му. Ако първоначалният дълг бъде погасен изцяло, разходите за придобиване на обезщетение се определят като неговата сума без ДДС.

заключение

Както се вижда от данъчното облагане и отчитане на операции, които са свързани с изплащането на дълга чрез предоставяне на обезщетение, няма особени затруднения. На практика подобни сделки са доста често срещани. Повечето компании, които си сътрудничат, не виждат пречки пред сключването на споразумение за обезщетение, когато възникне такава необходимост. В този случай е важно да се предвидят всички условия за предоставяне на обезщетение, да се определи конкретен период и процедура за обезщетяване. Важно е също да се определи отговорността на длъжника за неспазване на условията. В икономическите дейности на субектите съществуват различни обстоятелства, които могат да възпрепятстват навременното погасяване на дълга. За такива случаи законът предвижда различни норми, които позволяват мирно разрешаване на ситуацията. Пенсионирането предоставя възможност не само за изплащане на дълга с най-малки загуби, но и за задържане на бизнес партньори.