Често във връзка с разширяването на обхвата на дейност учредителите на компанията решават да създадат отделно подразделение. Тя включва прилагането на редица организационни мерки. Техният обем ще зависи от вида на дъщерното дружество. Освен това, статията ще предостави стъпка по стъпка инструкции за създаване на отделна единица.

Обща информация

Процедурата, в съответствие с която се осъществява създаването на отделно отделение, моделът на акта, приет на учредителното събрание, задълженията и правата на основното предприятие се регулират от гражданското законодателство. Дъщерното дружество може да бъде клон или представителство. Между тях има определена разлика. Последното трябва да се разбира като структура, свързана с основното предприятие, разположена извън територията на неговото местоположение. Създаването на отделна единица от този тип се осъществява с цел да представлява интересите на юридическото лице и да гарантира тяхната защита. Клонът се намира и извън територията на основното предприятие. Тази дъщерна структура обаче изпълнява всички свои функции (или тяхната специфична част), включително представителство. Тези отделни единици трябва да бъдат посочени в учредителната документация. Това изискване е установено в чл. 55 GK. В тази връзка създаването на отделен отдел е позволено само с въвеждането на подходящи промени в местните регулаторни актове на предприятието.

Важен момент

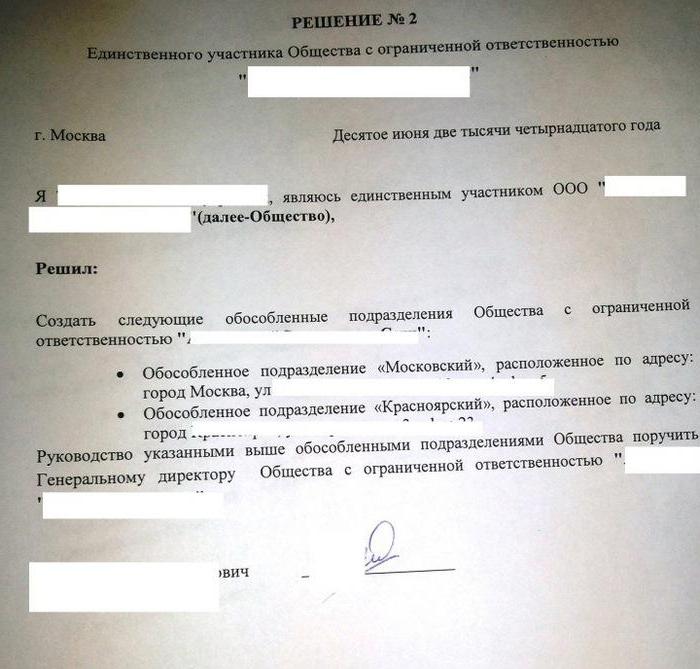

Измененията в документацията се извършват по решение на участниците във фирмата или нейния компетентен изпълнителен орган. Добавките, свързани с учредяването на дъщерни дружества на АД, както и тяхното ликвидиране, се включват в местните актове по решение на съвета на директорите. Създаването на отделно подразделение на LLC е в компетенцията на срещата на участниците. Именно върху него се приема съответният акт, който служи като основа за по-нататъшни необходими организационни и административни мерки. В съответствие със закона направените промени влизат в сила от момента на тяхната държавна регистрация. В някои случаи за влизането им в сила е необходимо да се изпрати известие за създаването на отделно звено. Тя се предоставя на органа, извършващ държавна регистрация.

Характеристики на дизайна

Известието за създаването на отделен отдел трябва да потвърди, че:

- Промените, които се правят в местните актове, отговарят на изискванията на действащото законодателство.

- Информацията за съставните и други ценни книжа е достоверна.

- Следваше процедурата, в съответствие с която беше решено да се създаде отделно отделение.

Примерен формуляр на известието за образуваното дъщерно дружество е даден в допълнение № 7 към решение на правителството № 439. Заедно с този документ дружеството трябва да предостави лист А (за клона) или лист Б (за представителството). Процедурата, в съответствие с която се публикува известието, е дадена в раздел VII от методическите препоръки. Листовете А и Б се попълват по примера на формуляри D и E. Съответните правила са дефинирани в гл. III методически препоръки.

Отделни подразделения: данък

Създаването на представителство или клон се регистрира при упълномощения орган. Федералната данъчна служба и нейните териториални структури действат като него в страната.След като реши да създаде отделно звено (извадка от този акт присъства в статията), юридическото лице изпраща определени документи на Федералната данъчна служба. Списъкът им се определя от закона. Тя включва:

- Заявление за създаване на отделно звено. Той трябва да бъде подписан от упълномощено лице на предприятието.

- Решението да се изменят съответно местните актове.

- Информация за добавки, които трябва да бъдат регистрирани.

- Разписка, потвърждаваща плащането на таксата.

Данъчен кодекс

Формулярът за създаване на отделно отделение е предвиден не само в Гражданския кодекс. Данъчният кодекс определя условията за признаване на дъщерно дружество като такова. Под отделно подразделение се разбира всяка организация, която е географски отделена от основното предприятие и чието местоположение е оборудвано с работни места с фиксиран тип (за период повече от 1 месец). Дъщерното дружество се признава като такова, независимо дали информацията за неговото образуване е отразена в местните актове или не. Нито имат смисъла и властта, с която е възложена.

информация

NK не определя понятието работно място. В съответствие с чл. 11, всички термини, семейни, граждански и други закони, използвани в Кодекса, трябва да се прилагат в смисъла, в който те се тълкуват в други законодателни актове. В тази връзка, за да дешифрирате определението за работно място, трябва да се свържете с ТС. Според чл. 209, районът, в който служителят трябва да се намира или където трябва да пристигне, за да изпълнява професионалните си задължения, се признава като него. Работното място е косвено или пряко под контрола на работодателя.

Трудовите отношения между предприятието и служителя възникват въз основа на сключен между тях договор. Страните по споразумението са работодателят и служителят. Служител е гражданин, който е влязъл в подходящи отношения с работодателя. Последният може, inter alia, да бъде организация (юридическо лице). По този начин подразделение е териториално отделено от основното предприятие, като върху него са оформени стационарни работни места, където служителите извършват своята професионална дейност в съответствие с трудовия договор.

право

В решенията често се подчертава, че признаването на отделни подразделения на предприятие е възможно при следните условия:

- Териториален офис от основното предприятие.

- Наличието на работни места с фиксиран тип, оборудвани извън мястото на регистрация на основната организация и формирани за период повече от 1 месец.

- Изпълнение на дейности чрез това звено.

Заявление за регистрация

За данъчен контрол платците се регистрират във Федералната данъчна служба на местоположението:

- предприятие;

- отделна единица;

- недвижими имоти и транспорт, собственост на организацията.

Законодателството определя срокове за регистрация. Документи трябва да бъдат изпращани след издаване на поръчка за създаване на отделна единица. Дъщерното дружество трябва да бъде регистрирано в рамките на месец от момента на учредяването му. Основната компания също има задължението да информира писмено за всички свои представителства и клонове, опериращи в Руската федерация.

Териториален офис

По-горе бяха посочени основните характеристики на отделни единици. Сред тях един от ключовите е териториалният клон на предприятието. Данъчният кодекс не разкрива това понятие. Съгласно чл. 11 от Кодекса, трябва да се свържете с общоруския класификатор на единици на административно-териториално разделение. Според разпоредбите на акта изолацията предполага, че местоположението на основното дружество и местоположението на неговите дъщерни дружества не съвпадат.Според Министерството на финансите териториално обособената структура трябва да признае представителство или клон, опериращи в различна област, различна от тази, в която функционира основната организация. С други думи, създаването на отделна единица се извършва на различен адрес от посочения в учредителните актове.

нюанс

Ако заповедта за създаване на отделно подразделение включва формиране на клон или представителство на територията, контролирана от същата контролна структура като основното дружество, дъщерното дружество не е задължено да се регистрира при него. Това следва от разпоредбата, че платец, който се е регистрирал при определен орган в съответствие с един от установените чл. 83 причини, не можете да носите отговорност за неподаването на документи за повторна процедура. Това становище е изложено в решение на Върховния арбитражен съд № 5 от 28 октомври 2001 г. От това на свой ред следва, че дружеството не може да изпраща заявление за регистрация на отделно подразделение до Федералната данъчна служба, ако вече е регистрирано в него поради наличието на подчинен контролен орган територия на транспорт или недвижими имоти, собственост на платеца.

Стационарни работни места

Образуването им е друга предпоставка за признаването на звеното като отделно. Той ще се счита за завършен, ако са създадени поне две работни места или един служител извършва дейности на повече от една длъжност, специалност или квалификация. В някои съдебни постановления обаче има различно мнение. По-специално е посочено, че звеното ще се счита за изолирано, ако в него е създадено поне едно място за работа. Тази позиция често се използва от служители на Федералната данъчна служба. По-специално в едно от писмата беше посочено следното. При изясняване на концепцията за отделна единица, посочена в чл. 11 от Данъчния кодекс, наличието на оборудвани стационарни места за работа е един от неговите признаци.

Трябва да се има предвид, че подобна формулировка поглъща определението на сайт за изпълнение на професионални задължения. В допълнение, определението е дадено в единствено число. Това би било неправилно в семантичното натоварване, ако законодателят не би разпознал единица, която се състои от едно място за работа. Авторите на това писмо се позоваха и на едно от решенията на FAS. То ясно установи необходимостта от регистриране на създаването на отделно звено. Документите се подават в съответствие с постановлението, дори ако той е оборудван с едно място за работа. Освен това решенията на арбитражните съдилища съдържат доста важна забележка. В решенията многократно се подчертава, че оборудването на място за работа включва не само формирането на подходящи условия за изпълнение на професионални задължения, но и самата работа.

допълнително

Доказателство, че дружеството е открило дъщерно дружество, може да бъде:

- Протокол за създаване на отделно звено.

- Договорът за наем на съоръжението, в което дружеството ще работи.

- Трудов договор със служители.

- Заповеди за назначение

- Отчетна карта на работните смени и т.н.

Правна отговорност

От гореизложеното следва, че като е сформирал дори едно място на работа на територията, контролирана от друг клон на Федералната данъчна служба, предприятието изпраща изявление не по-късно от месец за регистрация в мястото на своето отделение. Тя е съставена във формата f. № 09-1-1. Какво още е необходимо за създаването на отделна единица? В допълнение към посочения формуляр, фирмата изпраща:

- Копие на св. Ва при регистрация на юридическо лице във Федералната данъчна служба на мястото. Тя е нотариално заверена.

- Доклади, потвърждаващи създаването на отделно подразделение.

Посочената информация се изпраща в рамките на месец от датата на образуване на дъщерното дружество. В случай на нарушение на установената процедура за регистрация при юридическо лице могат да се прилагат санкции. Те са установени в чл. 116 Данъчен кодекс. В случай на забавяне за период не по-дълъг от 90 дни. след края на предвидения от закона период организацията се наказва с глоба от 5 хиляди рубли, ако забавянето е повече - 10 хиляди рубли. Освен това от длъжностните лица на компанията могат да се налагат глоби до 1 хиляда рубли. Ако отделно подразделение извършва дейности без регистрация, това може да се разглежда от контролния орган като избягване на счетоводството. Това нарушение води до неустойка, чийто размер възлиза на 10% от печалбата, спечелена от дъщерното дружество. Размерът на глобата не може да бъде по-малък от 20 хиляди рубли. В случай на дейности без регистрация за повече от 3 месеца. Санкциите се увеличават до 20% от дохода.

Спорни ситуации

Горната разпоредба относно сроковете изглежда за много организации не е конкретна. Това от своя страна предизвиква неяснота в разбирането на нормите. В повечето случаи служителите на Федералната данъчна служба считат, че изчисляването на срока започва от момента, в който е взето решение за формиране на единица. Както е посочено по-горе, като задължителна характеристика за признаване на предприятие като географски отделно, е оборудването на място за работа. Съществува ли само малък брой платци към момента на вземане на съответното решение. Останалите субекти се нуждаят от време за своето оборудване. Опитите на контролните служби да използват датата на приемане на съответното решение като отправна точка за изчисляване на крайния срок за налагане на глоби не винаги се подкрепят от арбитражните съдилища. Като аргумент, засилвайки позицията на Федералната данъчна служба, действа за приключване на работата по оборудването на работното място.

Що се отнася до договора за наем, той според мнението на съдиите не може да бъде недвусмислено доказателство за създаването на секции в предприятието за служители, които да изпълняват професионални задължения. В него не се посочва създаването на работно място и подписването на договор с длъжностно лице, начисляването и изплащането на заплатата му. В някои случаи това становище се подкрепя от Министерството на финансите. По-специално, когато влезете в подходящи взаимоотношения с гражданин, който осъществява бизнеса си, като търси информация чрез електронни средства за комуникация (по интернет канали или у дома) или в библиотеки, без да създава стационарен тип работно място за него, не може да се счита, че предприятието е образувало отделен деление. В този случай мястото на пребиваване на индивида няма значение. В същото време извършването на определени икономически дейности от предприятие на територия, различна от адреса, посочен в учредителните актове, се счита за извършено чрез отделно негово подразделение.

Взаимодействие със средства

За юридическите лица има определена процедура за регистрация в извънбюджетни държавни агенции. По-специално, той се прави въз основа на данни, присъстващи в регистъра. Те се превеждат от FTS в съответните фондове. Когато създавате отделни единици, тези правила не се прилагат. Застрахователите трябва да се регистрират самостоятелно в неговите дъщерни дружества. Така е направено в:

- Териториален MHIF.

- Изпълнителни структури на FSS.

За регистрация се дава месец. Изчисляването на срока се извършва от датата на създаване на звеното. Освен това законодателството предоставя важно обяснение. Регистрацията във FSS се извършва от онези звена, които имат отделен баланс, плащания на заплати и такси и други възнаграждения в полза на гражданите. Процедурата се провежда в съответствие с обжалването на заинтересования субект.Формулярът за кандидатстване е даден в Приложение № 1 към Правилата за регистрация на притежателите на полици в териториалното МЗОК.

ЗФР

Член 11 от Федералния закон № 167 не установява задължението за регистрация при застрахователните дружества в териториалните структури на Пенсионния фонд. Междувременно споменаването на него присъства в процедурата, одобрена от съвета на PFR. Регистрацията на застрахователите в местонахождението на отдели, които имат отделен баланс, ведомости за заплати и начисляват такси и други плащания на граждани, се извършва, когато те кандидатстват във Фонда. Процедурата се осъществява въз основа на информация, която присъства в Единния държавен регистър на юридическите лица и се предава от Федералната данъчна служба на ЗФР. Когато дружеството е регистрирано в териториалната структура на Пенсионния фонд като осигурено, известието в два екземпляра се изпраща на адреса на местоположението на обособеното подразделение. Една от тях се изпраща на органа на фонда в рамките на десет дни.