Днес много кредитни организации предлагат програми за рефинансиране на заеми за населението, които също се наричат кредитиране на физически лица.

Концепцията за рефинансиране

Това явление представлява плащането, като правило, на няколко кредита в една банка с намалена ставка. Освен това тези програми са валидни само за тези кредитополучатели, които не са били забелязани при забавени плащания.

Повторното кредитиране може да се извърши директно в кредитната организация, в която се обслужва кредитополучателят. Има смисъл да отпускате заем на физически лица в случай на дългосрочен заем, тъй като в бъдеще условията за предоставяне на тази услуга може да не се променят в полза на клиента и при кандидатстване за рефинансиране можете да постигнете известно подобрение във финансовото си състояние.

Методи и методи за рефинансиране

Получаването на намалена лихва в банката ви е доста трудно. Банките преследват клиенти, така че е много по-лесно да се получат благоприятни условия за заем в друга банка.

Повторното кредитиране може да се извърши за същия период с намаляване на ставката, която трябва да се изплати на кредитополучателя. Вторият метод на рефинансиране е увеличаване на срока на плащане, което ще доведе до намаляване на еднократните плащания, но и до увеличаване на общата сума.

Рефинансиране на брокери

Ако е невъзможно да се вземе решение за кредитна институция, в която би било най-изгодно да рефинансирате физически лица, това може да стане с помощта на услугите на брокер. С него потенциалният кредитополучател може да кандидатства едновременно до няколко кредитни институции и той ще ви помогне да изберете най-добрата оферта от наличните. Трябва да се помни, че услугите на брокер трябва да бъдат платени, сумата може да бъде доста впечатляваща и да достигне до 10% от сумата за рефинансиране.

Условия за рефинансиране

Кредитирането на физически лица е предмет на редица условия:

- необходимо е да се изплати заемът навреме, в някои случаи кредитните организации посочват крайния срок за плащане, през който той трябва да бъде погасен;

- достъпът до домашния участък на плащането с кредити трябва да бъде най-малко 6 месеца към момента на повторното кредитиране;

- сумата на рекредитирания заем трябва да бъде най-малко 50 хиляди рубли;

- предпоставка е плащането без забавяне.

Това са общите условия за кредитиране на физически лица. В определена кредитна институция те могат да бъдат допълнени от техните условия.

Във всеки случай, преди да започнете кредитирането, е необходимо да се изчисли дали изобщо е необходимо.

Ако лихвата по заема вече е изплатена, няма смисъл да се отпуска отново. Ако се правят диференцирани плащания с връщането на равни суми на основния дълг и лихви, тогава повторното кредитиране може да бъде от полза.

Най-големият смисъл при повторното кредитиране е, когато кредитополучателят има няколко кредита, които могат да бъдат комбинирани в един при рефинансиране и изискват само едно плащане вместо няколко през месеца.

Документи за рефинансиране

За да извършва кредитиране, кредитополучателят трябва да представи следните документи:

- паспорт;

- трудова книжка (копие);

- сертификат под формата 2NDFL;

- ако е необходимо да се осигури заем - документи за собственост за тази ценна книга;

- ако е необходимо, поръчителят - същите документи във връзка с него.

Освен това физическо лице, кандидатстващо за повторно кредитиране, трябва да предостави договор за заем и удостоверение за дълг. Някои кредитни институции издават последния документ безплатно, докато други искат да получат пари за предоставяне дори на лист хартия.

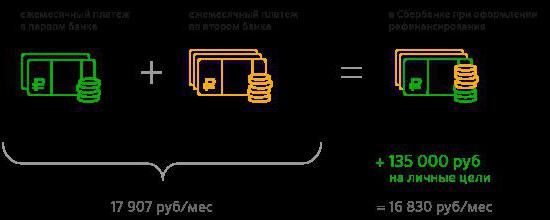

Рефинансиране в Сбербанк

Лица от 21 до 65 години могат да разчитат на кредитиране на физически лица в Сбербанк, докато трудовия стаж на последното място на работа трябва да бъде най-малко шест месеца, а общият стаж през последните 5 години - от 1 година.

В Sberbank можете веднага да отпуснете 5 кредита от различни банки. Повторното кредитиране се предоставя при кредити за автомобили, дълг по дебитна карта с разрешен овърдрафт, дълг по кредитна карта, потребителски кредит. Възможно е рефинансиране на първия и последния вид заеми, ако поне един кредит, получен от друга банка, е включен в програмата за рефинансиране.

Общите документи са необходими за предоставяне на изявление от кредитополучателя и документи, потвърждаващи старшинството.

Тъй като условията за кредитиране постоянно се променят, те трябва да бъдат проследени на уебсайта на банката.

Рефинансиране във VTB 24

Предоставянето на заеми на физически лица във VTB 24 се извършва въз основа на минимален лихвен процент от 13,9% в сила от 01.01.2017 г.

Общата сума на заема от 3 000 000 рубли може да подлежи на повторно кредитиране.

Повторното кредитиране се извършва по потребителски заеми или кредитни карти. Тук по-меките условия за датата на изтичане на кредита - до 3 месеца преди да приключи погасяването на кредита, могат да бъдат кредитирани отново. Нещо повече, тя се извършва само по рубла заеми. В същото време кредитополучателят не е трябвало да взема кредитни ваканции, да извършва рефинансиране по-рано, да взема нови заеми през последните шест месеца, да има вземания от съдебните изпълнители или да започне производство по несъстоятелност.

В заключение

Отпускането на кредити за физически лица се извършва от кредитни институции с цел печалба. Ако кредитополучателят има няколко кредита, както и диференцирани плащания с равни дялове в основния дълг и лихви, кредитирането е от полза за физическото лице.