Възможността за намаляване на ипотечните ставки е един от неотложните проблеми за кредитополучателите, които са сключили споразумения преди няколко години, преди да намалят процента на рефинансиране на Централната банка на Руската федерация. След като взеха тази мярка, на банките беше предложено да подценяват тарифата, но в действителност разликата е 3-5 точки или повече. Намаляването на текущия процент на ипотека е описано в статията.

Към кого да се свържа?

Напишете заявление за намаляване на лихвата по ипотека в банка, предлагаща благоприятни условия, кредитополучателите имат право да сключват споразумения. Причините включват следните фактори:

- Появата на детето и появата на допълнителни разходи.

- Влошаване на финансовото състояние, промяна на работата, промяна в здравословното състояние.

- Желанието за изплащане на кредита предсрочно при изгодни условия.

След кандидатстване за намаляване на ставката по текущата ипотека може да настъпи намаление на месечното плащане или промяна в размера, което ще повлияе благоприятно на финансовото състояние на платеца.

Видове за намаляване на скоростта

Как да намалим лихвата по ипотеката? Има няколко вида процедури със собствени условия и изисквания. Клиентите могат да изберат най-подходящия тип за себе си. Известни варианти за намаляване на ипотечните лихви:

- Рефинансиране. Това е сложна процедура, при която договор за ипотека се подписва при нови условия. Сделката се преиздава от една банка, но можете да се свържете с друга финансова институция.

- Преструктуриране. Процедурата се изпълнява при сключване на допълнително споразумение към основния договор, когато лихвеният процент по заемната програма се променя в банката, в която се предоставя гаранцията. Документът посочва споразумението между финансовата институция и клиента относно ефекта от новите условия за изплащане на лихви и преизчисляване на оценката и плащанията по договора.

- Използването на социална подкрепа. Определена сума от ипотеката се изплаща поради държавни средства, например по програма „Младо семейство или жилище“. Възможно е представеното финансиране да се извърши по сметката на първото плащане, което е необходимо за намаляване на ставката.

- Обжалване пред съда. Ако клиентът установи, че някои условия по ипотеката, включително разпределението на лихвата за използването на пари, не съответстват на закона и правилата на Централната банка на Руската федерация или ако са направени нарушения при изчисляването, можете да се обърнете към съда. За това се изготвя декларация за намаляване на лихвения процент по ипотеката или промяна на условията на сделката.

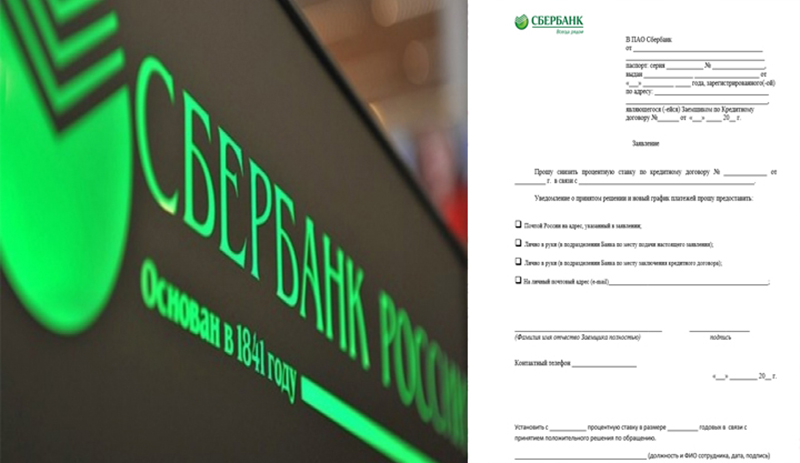

приложение

Примерно заявление за намаляване на лихвата по ипотека е представено в статията. Върху него и трябва да съставите документ във всяка банка. В заявлението за понижаване на лихвения процент по ипотеката, капачката в заглавието определя когото е предназначено за обжалването, лични данни (пълно име, паспортни данни, регистрация, номер на договора).

Основната част показва искането за намаляване на лихвите по определено споразумение (брой и дата на подготовката му) по конкретна причина, например поради спад в ипотечните проценти. Заявлението за намаляване на лихвата по ипотеката посочва метода, чрез който е желателно да се уведоми решението:

- По пощата.

- Лично в банковия клон.

- По имейл.

- SMS.

В края на заявлението за намаляване на ипотечния процент Сбербанк или която и да е друга банка трябва да посочи пълното име, телефонен номер, подпис и дата. Банката ще разгледа молбата и след това се взема решение.Поради големия брой постъпления от подобни приложения, отговорът може да не дойде веднага. Обикновено максималният период е не повече от 30 дни от датата на подаване на заявление за намаляване на ипотечните ставки в Сбербанк или друга финансова институция.

условия

Как да намалим лихвата по текущата ипотека? За целта е важно да се спазват някои условия:

- Продължителността на договора е от 4-6 месеца, във всяка институция е различна.

- Без забавяне, неплащане през целия период.

- Наличие на потвърждение за платежоспособност.

- Положителна кредитна история.

- Възможността за привличане на поръчител или заемател.

- Ликвидността на недвижимите имоти, липсата на вземания от минали собственици.

- Съгласие на съпруга.

- Липсата на регистрирани деца в размер на депозита.

Новата лихва важи за баланса на договора и дълга. Преизчисляването за целия период е рядко.

Договорна процедура

За да се намали скоростта, събитията могат да се развият по 3 начина:

- Уведомяване на клиентите на банката от учредителя за промяна в условията на ипотеката при осигуряване на благоприятен режим Съобщенията се изпращат до телефони, но известията могат да бъдат изпращани на имейл или пощенски адреси. Често този бюлетин е масов, но има ситуации на банкова лоялност към конкретен кредитополучател, който редовно извършва плащания за дълго време при старите условия.

- Ако кредитополучателят разбере за възможността за намаляване на ставката въз основа на промените в програмата. Тогава инициативата е на клиента. Той трябва да кандидатства в ръководството на организацията и след това да вземе решение, да подпише споразумение за ипотечен договор или споразумение за изменени условия.

- Клиентът анализира ипотечната ситуация в региона. Ако има намаление на лихвите в други банки, тогава той може да кандидатства за рефинансиране.

Това са основните опции как да намалите лихвения процент по ипотеката. Всяка процедура изисква компетентно разрешение. Само тогава тя ще бъде валидна.

Условия в Сбербанк

Възможно ли е да се намали процентът, ако заемът е издаден в Сбербанк? Тази процедура се извършва при собствени условия. Тази институция има програма "Рефинансиране". Ставката върху него е 13,9%. Ако по-рано договорът беше съставен на 15%, тогава с помощта на процедурата ще бъде възможно да спестите 1,1%. Например, при заем от 2 милиона рубли, обезщетението ще бъде равно на 220 хиляди рубли.

При тази схема заемането на кредити за VTB24 работи, ако в Сбербанк бъде съставено ново споразумение. Възможно повторно кредитиране за преструктуриране. Както намалението, така и увеличението на срока за изплащане на дълг е вероятно, при условие че процентът е намален в Сбербанк.

Ипотечни държавни програми

Ипотеката с държавна подкрепа е възможност за закупуване на жилища при благоприятни условия. Сбербанк е една от институциите, които изпълняват тази програма. Според него кредитополучателите могат да намалят процента преди сключването на договора. В тази програма залозите започват от 10%. Обикновено това е с 0,5% по-малко от основния процент на стандартна ипотека. Предлагат се атрактивни условия:

- Към младите семейства.

- Военен персонал.

Ако кредитополучателят може да привлече майчин капитал, тогава това също служи като причина за намаляване на ставката. Следните изисквания се налагат на клиентите:

- Възраст - от 21 години.

- Наличие на проверен доход.

- Официална работа.

- Трудов стаж - от 5 години.

Тези изисквания се считат за универсални, те варират в зависимост от програмата.

Електронна регистрация

Подобно на предишната опция, електронната регистрация ще помогне да се намали тарифата преди сключването на транзакцията - с 0,5-0,7%. Точният размер се определя индивидуално. Такива транзакции не са достъпни за всички. Те могат да използват:

- При закупуване на апартамент.

- При придобиване на парцели, върху които няма недвижими имоти, ако първата собственост е регистрирана след 1998 г.

- Ако участниците са над 18 години.

- Представителите не участват.

- Участие е не повече от 2 купувача и 2 продавача.

По-подробна информация за тази услуга можете да получите от банкови специалисти.

Лична застраховка

Тази опция е подходяща за тези, които са отказали лична застраховка по време на изпълнение на договор за ипотека. Застраховката "Живот и здраве" е доброволна. Но Сбербанк не е съвсем лоялен към тези, които не искат да сключват всеобхватна застраховка.

За тези клиенти основният процент се увеличава с 1 пункт. Например, ако минималната ставка е 10%, тогава ако откажете застраховка, тя ще бъде 11%. За да намалите надплащането, трябва да се застраховате. Компаниите, които предоставят тези услуги, могат да бъдат намерени на уебсайта на Сбербанк или в клон.

Клиенти за заплати

Ако има карта за заплата на Сбербанк, тогава клиентът има предимства. Ако не е, тогава процентът се повишава с 0,5%. Ако картата е издадена след подписване на документите, тогава е необходимо да подадете заявление до Sberbank, където трябва да бъде посочен този факт. Заявлението ще бъде разгледано и ако решението е положително, ставката ще бъде намалена.

Промоционални оферти

Това е друг начин за намаляване на ставката в Сбербанк. Промоционалните оферти се инициират от партньорски разработчици, както и от самата институция. Техният списък може да бъде намерен на официалния уебсайт.

Обикновено офертите се появяват преди празниците, значими дати. Акциите имат ограничена продължителност. За желаещите да участват, се установяват специални условия, които се различават от обичайната ипотека.

Плюсове и минуси

Подновяването на документи за ипотека с възможност за намаляване на ставката не е необходимо да се отлага, тъй като това ще намали финансовата тежест за клиента при условията:

- Преизчисляване на цялата сума.

- Намаление на плащанията.

- Намалена застраховка.

- Намаляване на срока на валидност на документа и изплащане на дълг.

Но в тази услуга има и недостатъци:

- Необходимо е да се извърши вторична оценка на заложеното имущество от дружеството, поради което са необходими допълнителни разходи.

- Таксите се определят от новата банка. Размерът им може да бъде различен във всяка финансова институция.

Причини за отказ

С помощта на курса банката покрива рисковете. Ако кредитополучателят редовно плаща за задълженията си, не пропуска плащания, има стабилни приходи и положителна репутация, тогава на такъв клиент вероятно няма да му бъде отказано намаляване на ставката. Но отказът следва с ниска дисциплина на плащанията.

Банките вземат предвид различни фактори. Размерът на баланса има значение. Ако клиентът плати около 98% от дълга, тогава извършването на промени би било неподходящо. Ако сте отказали банката, в която е регистрирана ипотеката, не бива да се разстройвате. Кредитополучателите имат право да кандидатстват в други институции за рефинансиране. Ще се окаже, че се избират най-атрактивните условия за заем.

препоръки

При изпълнение на процедурата за намаляване на лихвите трябва да се вземат предвид следните съвети:

- Важно е да се запознаете с последиците от променящите се условия. Информацията, предоставена при поискване от електронни калкулатори онлайн на официалните уебсайтове, не винаги е валидна. По време на изчислението условията за изплащане на комисионни обикновено не се вземат предвид, застраховката се брои по минималната ставка с непълен набор от услуги и те не се вземат предвид в размер на цената на вторичната оценка на обекта. Можете да разберете тези данни и тарифи, след като се свържете с банката.

- За да се намали ставката за нов документ, е възможно да се използват допълнителни методи, които гарантират плащания, например, привличане на поръчители, заемополучатели.

- За да преиздадете договор за ипотека с намалена ставка, препоръчително е да се свържете с банката, където е предвиден проектът за заплати или се извършват други плащания към кредитополучателя или има активни депозити. Ще бъде по-лесно да сключите по-изгоден договор с тази организация.

По този начин клиентите имат право на по-ниски ставки по договор за ипотека в няколко случая. Тази процедура намалява финансовата тежест, така че плащането на остатъка ще бъде много по-лесно.