Després d’haver pagat íntegrament el préstec, el client rep un rebut. Si teniu tots els documents per dipositar fons, només podreu calcular l’import del pagament i realitzar una comparació amb les obligacions contractuals. Però hi ha casos en què la quantitat de deute en el càlcul final difereix de la quantitat prescrita en el contracte. El prestatari té dret a exigir un document sobre el pagament del deute (article 408 del Codi civil de la Federació Russa). A l’article es descriu com obtenir un certificat d’amortització de préstecs.

Motius del deute

El client, després d’haver pagat l’import necessari, sol estar segur que el deute s’ha pagat completament, però passa que no és així. Les raons per a l'aparició del saldo no pagat poden ser diferents:

- En situacions en què el deute es paga mitjançant terminals, transferències d’altres bancs o sistemes de pagament, es reben fons durant diversos dies, a causa dels quals hi ha una diferència en els imports del pagament final.

- Sovint, a més de pagar la major part del préstec i els interessos, el banc compensa taxes per transferència de diners. Aleshores, els fons acreditats per pagar el deute no són suficients per al pagament final, i el préstec es retardarà i es cobraran multes.

- Els serveis addicionals estan connectats a les targetes de crèdit: notificació per SMS, recepció de declaracions, servei. Les comissions es cancel·len automàticament, que el client pot oblidar, però el compte continuarà funcionant. És possible que es vulgui denegar per escrit la reedició de la targeta de crèdit, els costos de la qual també es realitzen gràcies al compte de crèdit.

- Amb el pagament anticipat, poden sorgir dificultats per acreditar diners per pagar un deute.

- Sovint es produeix una desatenció dels empleats del banc, fallades tècniques en el programari a l’hora de pagar quantitats petites.

Aquestes situacions no només comporten despeses addicionals, sinó també perjudicar la història del crèdit, la millora de la qual es farà temps. Per tant, després de pagar el deute, us heu de familiaritzar amb la forma d’obtenir un certificat d’amortització de préstecs.

Quan necessites ajuda?

Es requereix un certificat d'amortització completa del préstec:

- Per la confiança del client que no té deute en una institució creditícia determinada.

- En cas de litigi amb el banc, acudir al jutjat, que serà la confirmació del pagament íntegre del deute.

- Si necessiteu obtenir un préstec ràpidament en un altre banc, quan no s’ha rebut informació sobre el pagament del deute del BCI.

En aquests casos, heu de saber obtenir un certificat o declaració sobre un préstec d’un banc. La presència de paper resoldrà moltes situacions controvertides que puguin sorgir entre les parts. També heu d’esbrinar d’on obtenir un certificat d’amortització completa del préstec. Al cap i a la fi, alguns bancs només l’ofereixen a la sucursal, mentre que d’altres poden enviar-lo per correu electrònic.

Liquidació

Com obtenir un certificat de reemborsament del préstec? El procediment per a la tramitació d’aquest document a cada institució és diferent. Algunes organitzacions de crèdit necessiten una sol·licitud per escrit per un document, però això es fa sovint amb una declaració oral d'un client.

Els terminis per emetre certificats de tancament d’un préstec són diferents: es poden proporcionar el dia de la circulació (OTP Bank) o en una setmana des del moment de la seva inscripció (a Sberbank, VTB 24). El màxim s’estableix en 2 mesos. Les tarifes per a l’emissió de certificats són possibles - 100-600 rubles. Alfa-Bank i Sovcombank ofereixen aquest servei de forma gratuïta.

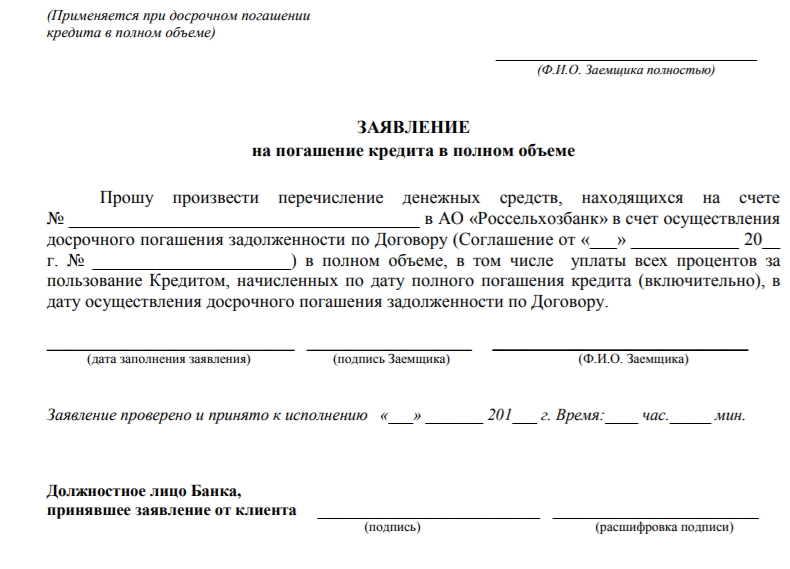

Com obtenir un certificat d’amortització de préstecs si s’ha pagat tot el deute? Cal escriure un enunciat que indiqui el nom completclient, número de contracte, data de la darrera entrega en pagament del deute i data de presentació. El requisit indica els documents legislatius: Codi civil, instruccions del Banc Central de la Federació Russa núm. 153-I, art. 8, 10 de la Llei de protecció del consumidor. El client ha de signar i desxifrar el nom complet.

On puc obtenir un certificat de reemborsament del préstec? El client ha de contactar amb el banc on s’ha emès el préstec o trucar. Es pot sol·licitar en qualsevol moment un certificat de reemborsament del préstec, una mostra del qual es presenta a l'article. No hi ha terminis específics a la llei. Però algunes entitats de crèdit imposen restriccions a l’emissió lliure d’aquest article.

Des de fa uns mesos, alguns bancs ofereixen un certificat de forma gratuïta, però després aquest servei té un cost de 300 a 500 rubles. Hi ha tarifes d’urgència; el Zenit Bank cobra 50 rubles per això. Les institucions sense escrúpols endarrereixen l’emissió d’un certificat o es neguen completament a l’emissió d’aquest. Aleshores el client té el dret de fer una sol·licitud per escrit per a la tramesa del document en dues còpies i lliurar la seva còpia a l’empleat autoritzat sota signatura. La sol·licitud s’ha d’introduir en un diari especial, se li assigna un número. Aquestes accions són necessàries per poder presentar una queixa al Banc Central o al jutjat.

Formulari d'ajuda

No hi ha cap certificat de referència oficialment establert, cada banc té la seva forma. Però encara hi ha requisits obligatoris:

- Cal indicar les dates d’alta i subministrament d’informació.

- Cal indicar el nom complet de l'entitat de crèdit, les dades de pagament i les de correu postal, les dades de contacte.

- La referència contindrà una referència al número i data del contracte, nom complet prestatari, import del préstec.

- És important tenir una redacció sobre el pagament íntegre del deute.

- Al final, cal la signatura de l’empleat responsable i el segell del banc.

El document es presenta a la capçalera. En aquest cas, és possible que la impressió no es produeixi. Si el formulari és normal, és imprescindible imprimir sense fallar. La sol·licitud de tancar el compte no es pot corregir, perquè es tanca automàticament després del pagament complet. Les targetes de crèdit són una excepció. Segons ells, el certificat ha d’incloure informació sobre el tancament del compte, en cas contrari es podrà reeditar la targeta a causa de fons de crèdit i s’hi calcularà interessos. L’ajuda es pot transmetre de manera personalitzada o enviar-la per correu electrònic.

Qui és elegible per rebre?

Els que han participat en l'operació d'emissió de préstecs poden obtenir un certificat. Aquests inclouen:

- El prestatari. Si hi ha co-prestataris en el contracte, cadascun d'ells té dret a sol·licitar paper.

- Garant. És responsable i solidari amb el prestatari de pagar el deute, per la qual cosa pot sol·licitar un certificat, fins i tot si aquest va ser emès al client principal.

- Prometedor, si la propietat que pertany a un tercer es rep com a penyora. És important per a ell que sàpiga l'eliminació de les obligacions en virtut d'un acord de promesa, per la qual cosa pot sol·licitar un certificat i originals per a la propietat.

El control de pagament de deutes és necessari en el moment d’obtenir un préstec garantit per béns immobles per tal d’eliminar la càrrega. En cas contrari, no es podran realitzar transaccions. Aquest procediment pot durar fins a 30 dies, per la qual cosa és recomanable preparar documents a temps, inclòs un certificat de pagament de deutes.

Bestreta

Si un client desitja dipositar fons abans del termini per pagar un deute, haurà d’esbrinar el saldo dels especialistes bancaris en una data determinada i pagar-lo. Sovint aquesta és la raó de l’aparició de deutes no pagats i la seva transferència en retard. Cada entitat de crèdit té requisits per al pagament anticipat d’un préstec, que s’ha de tenir en compte a l’hora de rebre un certificat:

- Un acord de préstec pot incloure la prohibició del pagament anticipat per un període. Per tant, independentment de quina quantitat es dipositi al compte, l’amortització es basa en el calendari. Resulta que heu de pagar interessos.Un certificat només es pot emetre un cop finalitzada la moratòria o el pagament del deute.

- El contracte de préstec pot indicar que el pagament anticipat només es permet en la data de venciment del següent pagament. En aquest cas, no importa quan el client hagi dipositat fons, el càrrec es farà en la data fixada per la programació. Només després serà possible obtenir ajuda.

- En virtut del contracte, el pagament anticipat només es pot proporcionar després de la sol·licitud del prestatari. Per tant, no n'hi ha prou amb dipositar fons. En el moment del venciment, el deute es cancel·la en funció del calendari. Per tant, abans de la sol·licitud, heu de fer una declaració.

- Amb el pagament anticipat, podreu estalviar en l’assegurança del cotxe, la vida i la salut del client.

Recomanacions

Per estar segur de la finalització de les relacions de crèdit amb el banc, heu de seguir les següents regles:

- Guardeu els rebuts fins a la devolució completa i la recepció de l’ajuda.

- Cal tenir en compte que dipositar diners en un compte i pagar un deute són diferents dates que poden coincidir o divergir durant mesos.

- Cal sol·licitar ajuda després del pagament, de manera que no hi hagi més conflictes.

- En cas de pagament anticipat, és necessari no només esbrinar el saldo, sinó també aclarir la data en què es carregarà el càrrec i sol·licitar un certificat per a aquest número.

- El termini de prescripció del pagament d’un préstec és de 3 anys. Per tant, durant aquest temps, heu de desar documents, inclòs un certificat de pagament complet.

Resum

Pedir un certificat ajudarà a prevenir situacions controvertides, per la qual cosa s’ha de rebre necessàriament. Aquest és un dret legal de tots els clients i els bancs no tenen dret a rebutjar-lo.