El benefici net és la principal font de finançament pròpia, que s’acumula anualment al compte bancari de l’empresa. La quantitat de beneficis és un indicador de l'eficiència que funciona l'organització. L’import s’imposa i el compte de resultats s’inclou en els estats financers obligatoris. En aquest sentit, és extremadament important tenir les habilitats per calcular els beneficis de l'empresa.

Com es genera benefici?

L’organització ven productes, serveis o treballs. Al mateix temps, el valor de venda establert és superior al real, per la qual cosa l’empresa rep una diferència positiva entre preus - ingressos.

En el procés d'implementació, són possibles els següents escenaris:

- la quantitat d'ingressos és superior al que genera el cost real; el benefici generat;

- la quantitat d'ingressos és igual al cost; el benefici no es forma, però també hi ha la pèrdua: els ingressos són suficients per cobrir les despeses;

- la quantitat de costos per a la venda i la producció de béns supera la quantitat d’ingressos: es forma una pèrdua.

L’objectiu de cada empresa hauria de ser, si no maximitzar els beneficis, llavors almenys el desig de generar els ingressos nets necessaris per a una posició competitiva.

Quin és el lloc del benefici net del sistema d’ingressos empresarials?

El benefici és l’objectiu principal de l’emprenedoria. D'una banda, té un caràcter estimulant, tant la direcció empresarial com els empleats estan interessats a rebre-la. Al cap i a la fi, com més gran sigui el benefici, els salaris més elevats poden rebre. D'altra banda, aquesta expressió no sempre és certa. Cada cop hi ha més casos en què el benefici té una naturalesa explotadora: una empresa augmenta els beneficis baixant els salaris. Aquest mètode pot comportar alguns beneficis, però l'efecte serà de curta durada.

El benefici es converteix en l’únic mètode veritable de finançament de l’empresa: el capital autoritzat no pot durar gaire temps sense la recepció de fons. Els diners prestats tampoc són la millor opció per a la provisió permanent de l'empresa. La manca de benefici nega l’essència mateixa de l’emprenedoria. A nivell macroeconòmic, el benefici de cada empresa és enorme. Amb el seu creixement, els ingressos de l'Estat augmentaran, cosa que significa, en el futur, el nivell de vida general.

El principal tipus de beneficis en economia

Després d’haver entès que el benefici és la diferència entre els ingressos i les despeses de l’empresa en termes monetaris, considerem l’estructura del benefici des del punt de vista de l’economia. Els principals tipus de beneficis:

- de vendes;

- brut

- neta

- balanç;

- marginal.

Hi ha més de 15 indicadors del benefici empresarial, que ens permeten estudiar la situació amb més detall. Ens centrarem en els que s'utilitzen en la preparació dels estats financers i caracteritzem les activitats de qualsevol empresa.

Marge i resultats obtinguts

L’indicador de benefici de marge s’utilitza per calcular el benefici net. A més, el valor té un valor particular per avaluar el rendiment de les petites empreses. El benefici del marge es determina mitjançant la fórmula: Pm = B - Pnon:

- En - la quantitat d'ingressos;

- Pàgn - despeses de caràcter variable (derivades directament del procés de la producció principal, si n'hi ha).

L’interès per un indicador tan senzill està determinat per càlcul ràpid i identificació de la direcció o grup de mercaderies més rendible. Com a resultat, la companyia adopta un nou pla d’acció, ja sigui la liquidació d’indústries individuals o l’augment del ritme de rendiment.

Beneficis retinguts - un indicador calculat gairebé al final d’una llarga cadena de càlculs.És la diferència entre els ingressos totals (inclosos altres ingressos) i el cost complet (totes les despeses). No tingueu en compte la quantitat d’impost sobre la renda de l’empresa. La petita empresa defineix el rendiment de llibres com la quantitat d’ingressos nets abans de l’impost sobre la renda.

Fórmules per calcular el benefici operatiu i brut

El benefici brut caracteritza l'eficiència del negoci. L’indicador s’utilitza per analitzar qualsevol tipus d’empresa. El benefici brut es determina mitjançant la fórmula: Pa = B - Ceb, on:

- Dins - l'import total dels ingressos per vendes;

- Seb: el cost de les vendes (obres, serveis).

Com es pot observar en la fórmula, el benefici brut mostra la quantitat d’ingressos per vendes rebuts, sense incloure altres ingressos / despeses i l’impost sobre la renda. El valor del benefici brut reflecteix plenament els resultats del procés d’implementació.

Resultat operatiu permet veure el resultat financer de l’empresa. La fórmula de càlcul consisteix en la diferència entre ingressos i despeses totals, costos de producció, càrrecs d'amortització. De forma matemàtica, es veu així: Pop = B - Ceb - Pop - A, on:

- Dins - l'import total dels ingressos per vendes;

- Ceb - cost de les vendes;

- Pàgop - l’import de les despeses d’explotació;

- I - la quantitat d’amortització.

Indicador benefici operatiu permet avaluar l’eficiència de les activitats de producció o de negociació de l’organització, tenint en compte la necessitat de reproducció d’immobilitzat.

Benefici net: fórmula de càlcul segons l'algorisme

El benefici net és aquella part del benefici del balanç que queda a disposició completa de l’empresa i es forma només després del compliment d’obligacions al pressupost de l’estat. Hi ha diverses maneres de calcular el benefici net d’una empresa. Tanmateix, si teniu informació sobre els components principals, es calcula fàcilment el benefici net. La fórmula de càlcul consta de diverses accions. Els analitzarem punt per punt, compilant un algorisme per calcular:

- Basat en dades estat de resultats financers, identificar els ingressos totals de l'empresa.

- Resteu la suma de costos variables del valor trobat. El valor obtingut caracteritza el benefici marginal de l'empresa.

- Resta l'import de les despeses de caràcter permanent. El resultat és benefici operatiu.

- Resta l’import d’altres despeses. El valor resultant és el benefici de l’empresa abans d’impostos (balanç).

- Resta l'impost i altres pagaments obligatoris al pressupost. Format l’import del benefici net.

L’ús d’un indicador de benefici de marge per a una anàlisi més gran dels resultats financers és el més típic per a petites empreses i operadors - per a grans organitzacions.

Fórmules netes de beneficis per a la Federació Russa i alguns països de la CEI

En molts països de la CEI, la comptabilitat, basada en el sistema soviètic, calcula el benefici net:

fórmula a Bielorússia i la Federació Russa - Ph = Nf + Pa + Pop - N, on:

- Pàgf - benefici financer (diferència d’ingressos i despeses financeres);

- Pàga - benefici brut;

- Pàgop - benefici operatiu;

- N - la quantitat d’impostos i pagaments obligatoris al pressupost.

Les dades del càlcul s’indiquen a l’informe sobre el resultat financer de l’empresa. Mitjançant les fórmules per calcular el benefici brut i operatiu, podeu trobar fàcilment tots els valors variables.

Hi ha una altra fórmula general per calcular el benefici net d'una empresa: Чп = В - Себ + Д - Р - Н, on:

- B és la quantitat total d’ingressos;

- Ceb: el cost total de les vendes;

- D - altres ingressos;

- R - altres despeses;

- N - la quantitat d’impostos i pagaments obligatoris.

Si observeu detingudament els valors variables de la fórmula, podeu assegurar-vos que és idèntica al primer mètode per calcular el benefici net. L’única diferència és que en aquest cas, els valors del benefici brut i operatiu són substituïts per components per a la seva constatació.

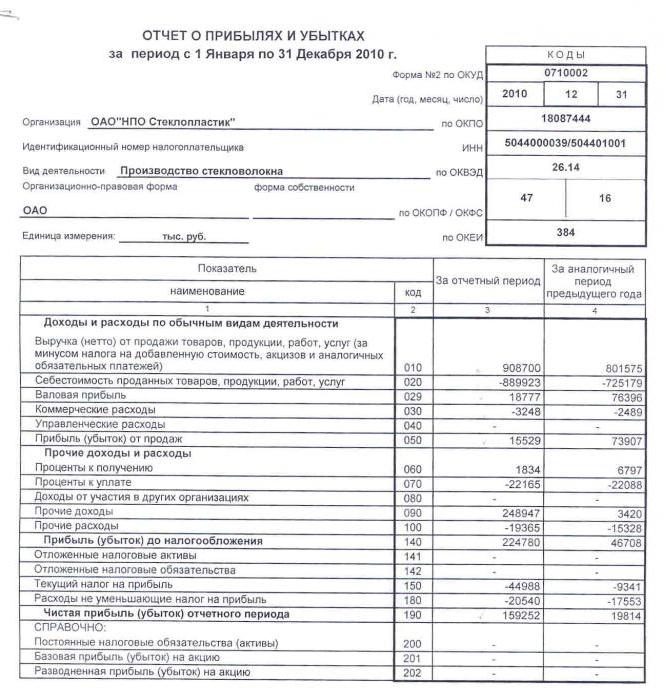

Benefici net: fórmula de càlcul del balanç de l'empresa

El balanç és un document d’informe financer obligatori, sobre la base del qual es realitza l’anàlisi i la finalització de molts altres títols. Per realitzar accions, és necessari recordar els codis necessaris per al càlcul d’indicadors:

- 2110 - “Ingressos”.

- 2120 - "Cost de vendes".

- 2210 - "Despeses de venda".

- 2220 - “Despeses administratives”.

- 2310 - "Ingressos d'altres organitzacions."

- 2320 - “Interessos a cobrar”.

- 2330 - Interessos a pagar.

- 2340 - “Altres ingressos”.

- 2350 - “Altres despeses”.

- 2410 - “Impost sobre la renda”.

El balanç de l'article 2400 reflecteix el benefici net. La fórmula per calcular el balanç adoptarà la següent forma:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Calculem el benefici net amb un exemple

Considereu la situació de l'empresa amb les dades d'origen proporcionades: LLP "X" per a l'exercici de l'exercici ha venut 89 mil unitats de mercaderia a un preu de 100 rubles. aparell al cost real de 55 rubles. apiece. Despeses d'explotació revelades per import de 256 mil rubles. La quantitat de l’impost sobre la renda va ascendir a 56 mil rubles. Determinar el benefici net. Seguiu els passos següents:

- Calculem els ingressos per vendes: B = 89.000 × 100 = 8.900.000 rubles.

- Definiu el cost: Ceb = 89.000 × 55 = 4.895.000 rubles.

- Calculem l’indicador de benefici brut: Pa = 8.900.000 - 4.895.000 = 4.005.000 rubles.

- Definiu la quantitat de benefici abans d’impostos: Pa - P = 4.005.000 - 256.000 = 3.749.000 rubles.

- Calculem el valor desitjat: benefici net: 3.749.000 - 56.000 = 3.693.000 rubles.

Durant l'exercici corresponent, 3 milions de 693 mil rubles van suposar un benefici net. La fórmula de càlcul, un exemple mostra clarament com es fa el càlcul del benefici net segons l'algorisme. Val la pena assenyalar que la condició no deia d’altres ingressos de l’empresa, per la qual cosa l’indicador no es va utilitzar en els càlculs.

Rendibilitat i rendibilitat neta

En l’anàlisi financera, s’utilitza un altre indicador de l’activitat de l’empresa: la taxa de benefici net. La fórmula de càlcul consisteix en els valors del benefici net i dels ingressos totals: Nn = Nh ÷ V × 100%. Es creu que, amb un funcionament eficient de l'empresa, l'indicador de coeficient és de 0,2.

Així, l'indicador de rendibilitat d'una empresa de qualsevol direcció és sempre la norma de benefici net. La fórmula de càlcul del balanç es basa en els valors dels components. Escrivim l’algorisme de càlcul per a les línies del balanç:

- El benefici net apareix a la línia 2400 i l’import dels ingressos a la línia 2110.

- Calculeu el resultat de les línies privades 2400 i 2110.

- El nombre resultant es multiplica per un 100%.

- El resultat de les accions realitzades és la taxa de benefici net.

Excepte Hpàg. en l'anàlisi financera s'utilitza el valor del marge de benefici net. La rendibilitat és un indicador de l’efectivitat de l’activitat econòmica. En aquest cas, caracteritza el valor de la rendibilitat de les vendes. La fórmula per calcular la rendibilitat del benefici net o el coeficient de rendibilitat neta sembla la relació entre el benefici net i la quantitat d’ingressos: Kcap. = Nh ÷ V.

El coeficient mostra la quantitat d’ingressos nets que cauen en el ruble d’obres, serveis o béns venuts. Mitjançant l'equilibri, podeu calcular el valor mitjançant la relació de les línies 2400 a 2110.

Resultat net bancari: fórmula de càlcul

Per caracteritzar el resultat de les activitats del banc, també s’utilitza benefici net. La fórmula de càlcul consisteix en beneficis bruts i despeses administratives: Ph = Pv - R.

El tipus de benefici net d’un banc es defineix com la relació del benefici net al patrimoni net: Ncapítol = Nh ÷ Ksobri. El coeficient resultant es converteix al percentatge multiplicant un 100%.

El valor del benefici net en anàlisi financera

Els objectius i direccions d’ús de l’indicador de benefici net es redueixen a l’anàlisi financera i a la previsió de les activitats futures de l’empresa. Les persones autoritzades poden utilitzar l’indicador de benefici net per valorar:

- grau d’interès dels inversors;

- capacitat de compliment d’obligacions;

- les probabilitats d’implicació potencial de propietaris o accionistes;

- sostenibilitat i estabilitat de l'empresa.

Hi ha diversos mètodes d’anàlisi en què apareix el benefici net. El factor més utilitzat i l’anàlisi estadística.

El primer mètode examina amb detall els factors que afecten la quantitat de benefici net: la quantitat d’ingressos, ingressos i despeses, impostos. Per realitzar l'anàlisi, cal avaluar el canvi anual dels indicadors que formen el benefici net. A partir dels resultats, es podrà determinar quin factor particular afecta més a la rendibilitat.

El segon mètode se centra en la caracterització de canvis en l’indicador de benefici net dels períodes d’informe (anys o altres marcs establerts). Les dades numèriques es consideren en seqüències diferents per aconseguir la màxima eficiència de predicció. Es poden utilitzar: mètodes de treball exponencials, logarítmics, lineals i altres.

A més d’analitzar l’indicador de benefici net, també es fa una comparació amb altres dades d’anàlisi financera. Per exemple, amb ingressos o actius nets.

Independentment de la grandària de l’empresa i del seu enfocament, una de les principals característiques de l’efectivitat de l’activitat econòmica és el benefici net. La fórmula de càlcul consisteix en altres indicadors de rendibilitat de l'empresa. Les dades finals s’introdueixen als estats financers. També es poden utilitzar per avaluar i predir les activitats de l'empresa. Cal recordar que darrere dels càlculs hi ha informació important sobre els avantatges i els inconvenients del procés d’implementació.