L’objectiu principal de totes les empreses comercials és la rendibilitat. Sense ell, un negoci no pot sobreviure a llarg termini. Així, quan es mesuren fluxos financers, rendibilitat i es preveu beneficis futurs, la rendibilitat és un indicador molt important.

Què és la rendibilitat?

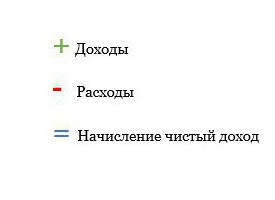

La rendibilitat és un ús de fons en què l'organització no només cobreix els seus costos amb ingressos, sinó que també obté beneficis. El benefici i la rendibilitat d’un empresari es mesura mitjançant ingressos i despeses. Per exemple, si es cultiven i es venen collites i bestiar, respectivament, el seu propietari (per exemple, un agricultor) rep ingressos. És important comprendre que els diners entren en el negoci per activitats, mentre que els préstecs no generen ingressos. Es tracta només d’una transacció en efectiu entre un empresari i un creditor, amb l’ajut de la qual el primer rep diners del segon per al funcionament del negoci o per a la compra d’actius.

Costos: és el cost dels recursos utilitzats (o consumits) en l'empresa. Per exemple, les llavors de blat de moro són un recurs de granja, ja que participen en el procés de producció. Les despeses són fons destinats, per exemple, a la compra d’un vehicle nou, si el cotxe, vida útil que, en menys d’un any, es va desactivar en menys d’un any. Tanmateix, l’amortització d’un préstec (a més d’obtenir-lo, com s’ha esmentat anteriorment) no compta com a despeses, ja que es tracta simplement d’una transferència de fons entre un negoci i un prestador.

Beneficis i pèrdues

Per saber quina és la rendibilitat, heu d’entendre els conceptes de benefici i pèrdua. Es tracta bàsicament d’una llista d’ingressos i despeses en un determinat període de temps (normalment un any) per a tota l’empresa. La informació sobre els fluxos financers inclou una anàlisi senzilla de resultats i pèrdues.

El compte de resultats es fa servir tradicionalment per avaluar la rendibilitat dels preus i del negoci complet del període passat. No obstant això, són les dades sobre ingressos i despeses les que contenen informació sobre la base de les quals es poden fer previsions sobre la rendibilitat del cas per al període de presentació. És a dir, es pot planificar un pressupost per projectar la rendibilitat d’un determinat projecte o part d’un negoci.

Per què calcular la rendibilitat?

Si calculeu un indicador de beneficis del període passat o intenteu predir la rendibilitat per al període següent, la mesura de la rendibilitat és el component més important de l’èxit. Un negoci que no sigui rendible no pot sobreviure. Un negoci que sigui rendible us permetrà recompensar els vostres propietaris a costa d’una gran rendibilitat de la seva inversió.

L’augment de la rendibilitat és una de les tasques més importants dels gestors empresarials. Els directius busquen constantment maneres de canviar de negoci, augmentar la rendibilitat. Per fer-ho, en primer lloc, no només han d’aprendre quina és la rendibilitat, sinó que també han de tenir en compte possibles canvis en el nivell d’ingressos. Aquests canvis possibles es poden analitzar en termes de benefici o pèrdua o pressupost parcial. La planificació pressupostària parcial permet avaluar l'impacte sobre el benefici i la rendibilitat dels canvis petits i progressius del negoci abans de la seva implementació.

Es pot utilitzar una varietat de rendibilitat per avaluar la condició financera del negoci. Es poden comparar aquestes relacions, basades en ingressos i despeses, amb els indicadors de la indústria.A més, amb la seva ajuda és força realista supervisar la situació durant l'any per identificar els problemes emergents.

Mètode de comptabilitat en efectiu

Tradicionalment, els empresaris han utilitzat l’anomenat mètode monetari de la comptabilitat, on es registren ingressos i despeses al compte de pèrdues i guanys quan es venen productes i es paguen serveis. Aquest mètode, utilitzat per la majoria dels empresaris, permet calcular el cost d’un recurs que no s’utilitzava ja en el curs de l’activitat emprenedora, sinó que s’acaba de comprar, és a dir, el seu preu nominal. S'utilitza com a forma de gestionar els passius fiscals any rere any. No obstant això, molts sistemes empresarials tenen en compte els recursos com a despesa només quan participen realment en activitats empresarials. En aquest cas, la rendibilitat es calcula de la següent manera:

Comptabilitat de caixa

Es pot distorsionar el benefici net quan s’utilitza la base de caixa de la comptabilitat a costa d’un benefici que no s’esperava. Per exemple, la venda de dos cultius complets en una temporada. Venent el recurs que vam comprar l’any passat, rebrà menys diners per la seva depreciació.

Mètode de meritació

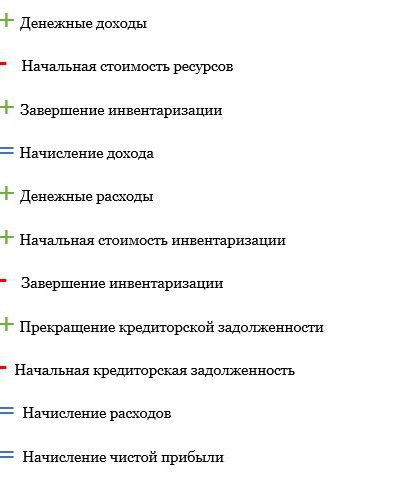

Per tal de proporcionar una imatge més precisa de la rendibilitat, es pot utilitzar un mètode de meritació. Amb la seva ajuda, els ingressos rebuts es calculen a partir de la posició de quan es produeixen els productes (i no de quan es venen) i les despeses es reflecteixen en els estats quan s’utilitzen recursos (i no quan es compren). L’exercici utilitza el mètode de comptabilitat en efectiu tradicional durant tot l’any, però suma o resta inventaris de productes i recursos de producció que l’emprenedor té al començament i al final de l’any. El càlcul de la rendibilitat mitjançant aquest mètode té una visió general en els termes següents:

La rendibilitat de la producció es pot definir com a benefici comptable o com a benefici econòmic. Considereu cadascuna de les espècies.

Resultat comptable (ingressos nets)

Tradicionalment, el benefici es calculava amb l’anomenada benefici comptable. En primer lloc, cal pensar en una declaració d’impostos. Conté una llista dels seus ingressos imposables i despeses deduïbles. Són els mateixos elements que es fan servir per calcular els beneficis comptables. No obstant això, una declaració no pot donar-vos una imatge precisa de la rendibilitat deguda, per exemple, al ràpid deteriorament dels recursos o altres factors. Per això, la rendibilitat de l’organització es calcula sovint mitjançant ingressos nets.

El benefici comptable és una imatge intermèdia de la viabilitat del vostre negoci. Ens mostrarà que si un any de pèrdues no pot perjudicar definitivament el vostre negoci, diversos anys seguits (o si els ingressos nets no són suficients per cobrir despeses) poden posar en perill la viabilitat de tot.

Benefici econòmic

A més de deduir despeses comercials, també es poden deduir les despeses en el càlcul. benefici econòmic. Cost d’oportunitat relacionada amb diners (equitat), treball i capacitats de gestió. Té en compte quin tipus de benefici obtindríeu o perdríeu si involucreu en un altre negoci, treballés en una especialitat diferent, utilitzeu aquest recurs i no un altre. Un cost alternatiu és també el rendiment de la inversió, que l'empresari no va invertir en un altre lloc. Quan es calcula un benefici econòmic, es mostren juntament amb altres despeses.

El benefici econòmic preveu una perspectiva empresarial a llarg termini. Si pot generar de forma constant un nivell més alt ingressos personals Si utilitzeu diners i mà d’obra en un altre lloc, penseu si voleu continuar fent aquest negoci o aquell.

Flux de caixa

Sovint la gent creu erròniament que un negoci rendible no afrontarà problemes de fluxos d'efectiu.Tot i que la rendibilitat de la producció i els fluxos d’efectiu estan estretament relacionats, hi ha diverses diferències greus. Les llistes d’ingressos (compte d’ingressos i despeses) indiquen la circulació de fons, que inclouen la seva entrada i sortida. La informació sobre beneficis i pèrdues també parla de rendibilitat, mentre que el compte de fluxos de caixa mostra liquiditat.

Molts punts d'ingressos són ingressos d'efectiu. La venda d'equips, productes, etc., per regla general, té ingressos i està relacionada amb els fluxos d'efectiu. Moltes partides de despesa caracteritzen la sortida de punts de caixa. L’adquisició d’unitats addicionals de recursos, per exemple, suposa una despesa i, en conseqüència, un element de les sortides d’efectiu.

Tot i això, hi ha moltes posicions d’efectiu que no són elements d’ingressos i despeses. Per exemple, comprar un tractor es considera una sortida d’efectiu quan es paga en efectiu en el moment de la compra. Si es presta diners amb un préstec ràpid, un pagament anticipat també és una sortida d’efectiu. El tractor és l’actiu principal i té un període de validesa superior a un any. S’inclou com a despesa al compte de resultats, però es redueix en valor a causa d’una depreciació física i tecnològica. Aquest fenomen es coneix comunament com a depreciació. Les despeses d'amortització s'estableixen cada any.

La amortització es calcula en funció de l’impost sobre la renda que es pot percebre. Però, per calcular amb precisió el benefici net, s’hauria d’utilitzar una quantitat d’amortització més realista per acostar el descens real del valor al llarg de l’any.

La quantitat d’interès pagat pel préstec també s’inclou com a despesa, juntament amb la depreciació, perquè el cost de l’emprunt de diners és d’interès per a les parts del préstec. Tot i això, el préstec en sí no és una despesa, sinó simplement una transferència de fons entre el deutor i el creditor.

Altres estats financers

El compte de resultats és només un dels diversos documents que es poden utilitzar per mesurar l'estabilitat financera d'una empresa on es produeix una rendibilitat del patrimoni net. Una altra informació general inclou un balanç i un estat de fluxos de caixa.

Es relacionen entre si per formar una imatge financera global del negoci. El saldo d’actius i passius mostra la solvència de l’empresa en un moment determinat. Sovint es prepara al començament i al final del període de presentació (normalment de l’1 de gener al 31 de desembre). L’operador registra els actius de l’empresa i el seu valor, així com el valor dels passius o reclamacions financeres en relació amb el negoci (és a dir, deutes). La quantitat per la qual els actius excedeixen el passiu és el valor net del negoci. Refereix, es podria dir, el preu d'una empresa en relació amb el propietari.

La informació sobre fluxos de caixa és un operador dinàmic que registra el flux de caixa durant el període d'informe. El flux de caixa positiu (negatiu) augmentarà (disminuirà) depenent del capital de treball de l’empresa. Aquest últim es defineix com la quantitat d’efectiu utilitzat per dur a terme operacions comercials. Es calcula com a actiu corrent (efectiu) menys el passiu corrent (a pagar durant el proper període de presentació).

Necessitat de predicció de rendibilitat

Un conjunt complet d’estats financers, incloent l’inici i el final de la informació neta sobre els imports, el compte de pèrdues i guanys, l’estat de fluxos de caixa, l’informe sobre el moviment del propietari del capital i les mesures d’activitat financera, permet fer una anàlisi financera completa del negoci i obtenir les dades més precises i fiables. sobre la seva rendibilitat, incloent l'avaluació de la rendibilitat del capital i els preus. Hi ha un indicador més important. Això és la rendibilitat.

Per tal que els empresaris puguin avaluar la rendibilitat d’una activitat, heu d’esbrinar quina és la rendibilitat i, a continuació, tenir en compte tots els indicadors financers comentats anteriorment, que us permeten consultar les dades empresarials i comprendre en quin tipus de resultat podeu comptar.