Els indicadors de rendibilitat reflecteixen fins a cert punt l’eficiència econòmica de l’empresa. Podeu determinar la racionalitat de l’ús d’efectiu, mà d’obra, materials i altres recursos. El càlcul del nivell de rendibilitat és la relació entre ingressos i actius o els fluxos que el formen. Analitzem més en detall aquesta categoria.

Rendibilitat de les vendes

Aquesta ràtio il·lustra la quota d'ingressos de cada ruble obtingut. Per regla general, es defineix com la relació del benefici net (després d'impostos) d'un període determinat al volum de vendes, expressat en efectiu al mateix temps. Aquest coeficient actua com a indicador. política de preus organització, reflecteix la seva capacitat per controlar els costos. L’assortiment de productes i les estratègies competitives es consideren les principals categories que afecten el nivell de rendibilitat. La fórmula per determinar-la és la següent:

Pn = Chn / V,

on Pn és el coeficient desitjat;

PP - ingressos nets;

Ingressos en ingressos.

La determinació de l’efectivitat de la implementació s’utilitza sovint per avaluar el rendiment operatiu d’una empresa. A més de les anteriors, hi ha altres maneres de determinar el nivell de rendibilitat. Tot i això, independentment del mètode, els càlculs només utilitzen dades sobre les pèrdues i ingressos de l’empresa. Per exemple:

- EBIT RP: la quantitat d’ingressos de les vendes abans d’impostos i els interessos de cada ruble d’ingressos.

- Benefici net de Pn. Quan es calcula, s’utilitzen els ingressos per ruble de les vendes.

- RP / RUB (invertit en producció i màrqueting).

En el decurs de l’anàlisi dels estats financers, s’utilitza el nivell de rendibilitat de la implementació per avaluar l’efectivitat dels processos de treball i de preus.

Denominacions acceptades

L’eficiència en vendes es calcula com la proporció d’ingressos nets a ingressos nets de tot tipus de vendes. El ROS s’utilitza habitualment en fórmules. Les definicions següents es consideren sinònimes amb aquest concepte:

- Ràtio d’ingressos nets.

- Nivell de rendibilitat del producte.

- Ingressos nets específics.

- Rendibilitat de la facturació.

- Rendibilitat de les mercaderies venudes, etc.

El coeficient es determina de la manera següent:

ROS = N1 \ NS x 100%,

on NI - ingressos nets (rubles);

NS - net (ingressos) de tot tipus de vendes (rubles).

Cita prèvia

El nivell de rendibilitat de les vendes reflecteix l’efectivitat del negoci i les activitats operatives de l’empresa, il·lustra el volum d’ingressos nets del ruble de vendes. És a dir, el valor indica la quantitat de fons que queden després de cobrir el cost de béns, impostos i interessos de crèdit. Aquesta ràtio reflecteix el nivell de rendibilitat de l'empresa en la venda de productes al mercat. També permet determinar la quota de cost en les vendes.

Punt important

Cal destacar que, per a ingressos iguals, beneficis abans d'impostos i costos per a dues empreses diferents, la rendibilitat de les vendes pot tenir diferències importants. La diferència està afectada per la quantitat d’interès sobre la quantitat d’ingressos nets. El nivell de rendibilitat de les vendes està determinat pel rendiment del període de referència. La ràtio no reflecteix l'efecte previst i probable de les inversions a llarg termini. Per exemple, quan una empresa passa a noves categories prometedores de béns o tecnologies que requereixen un finançament important, el rendiment de vendes pot disminuir temporalment.Tanmateix, si l'empresa ha triat l'estratègia adequada, hi haurà posteriorment un augment del nivell de rendibilitat, ja que els costos ocasionats es pagaran en un termini raonable. En aquest sentit, la disminució dels valors en el període de presentació no es pot considerar una eficiència insuficient de l'empresa.

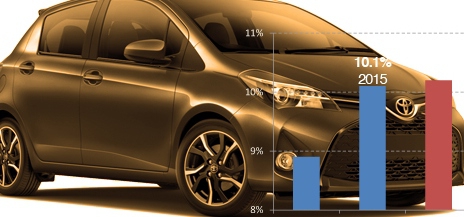

Exemple

El 2014, els ingressos per la venda de la companyia van ascendir a 1,12 milions de dòlars, el següent any va créixer fins a 1,31 milions. El benefici net el 2014 - 297 mil dòlars, i el 2015 - el 308. Determinem. quant ha canviat el nivell de rendibilitat. La fórmula serà la següent:

Per al 2014: ROS = 297/1120 = 0.2652 (26,52%).

Per al 2015: ROS = 308/1310 = 0,2351 (23,51%).

Els canvis es defineixen de la manera següent:

23,51 - 26,52 = -3,01 %.

Així, el 2015, el nivell de rendibilitat va disminuir un 3,01%.

Denominacions de diferents coeficients

Com s'ha esmentat anteriorment, el nivell de rendibilitat d'una empresa il·lustra l'eficiència de l'ús de recursos financers, laborals, materials i altres. En la majoria de publicacions, aquest concepte s’interpreta com un coeficient de rendiment econòmic rendible i relatiu. La mateixa paraula "rendibilitat" provenia dels alemanys. La categoria a considerar actua com una característica numèrica clau. En els cercles econòmics, s'utilitzen les següents denominacions de rendibilitat:

- ROFA (immobilitzat).

- ROM (productes).

- ROL (personal).

- ROS (vendes)

- ROA (actius).

- ROIC (capital permanent (invertit)).

- BEP (rendibilitat bàsica dels actius).

- ROE (patrimoni net).

També s’utilitzen les fórmules següents:

- ROM = PP / cost x 100%.

- ROFA = Chp / OS x 100%.

- ROS = benefici de vendes / ingressos x 100%.

- ROA = Op / A x 100%.

- BEP = EBIT / A x 100%.

- ROL = PP / recompte x 100%.

- ROE = NW / SK x 100%.

Chp - benefici net;

Sk - equitat;

A - actius;

Sistema operatiu: actius fixos;

Benefici operatiu.

L’efectivitat de l’empresa

El nivell de rendibilitat de la producció reflecteix l’efectivitat de l’ús d’immobilitzat. Aquesta ràtio es defineix com la relació dels ingressos amb el valor mitjà dels actius corrents i fixos. La rendibilitat de l’empresa i el benefici que rep estan estretament relacionats entre ells. Els ingressos actuen com a categoria econòmica específica, que expressa les relacions industrials i econòmiques derivades de la formació i l’ús posterior dels productes. En el sector real, els ingressos adopten una forma material i representen efectiu, beneficis, fons, recursos. Si una empresa aconsegueix algun benefici, es considera rendible. Els valors utilitzats per determinar el coeficient reflecteixen rendibilitats relatives.

Avaluació de l'estabilitat financera

Es basa en l’anàlisi de valors absoluts i relatius. El primer permet fer un seguiment de la dinàmica d’ingressos per períodes concrets. Per obtenir resultats més fiables, els càlculs es realitzen tenint en compte la inflació. Els valors relatius es presenten en forma d’opcions per a la relació d’ingressos i capital que s’ha invertit en el procés. En aquest sentit, són menys propensos a efectes inflacionistes.

Val a dir que el valor absolut del benefici no sempre et permet fer la idea correcta de la rendibilitat d’una determinada empresa. Això es deu al fet que, entre altres coses, afecta l'escala de l'empresa i la qualitat del seu treball. Per obtenir un resultat més exacte, s'utilitza un valor relatiu. En la seva qualitat, en particular, és el nivell de rendibilitat. La consideració dels valors és necessària en comparació amb altres períodes. Això us permetrà treure conclusions adequades sobre la dinàmica del desenvolupament de l’empresa.

Característiques clau

El nivell de rendibilitat de l’empresa reflecteix el grau de pèrdua i rendibilitat. Els valors caracteritzen els resultats del desenvolupament financer i l'eficiència del treball. Expressen rendiments relatius, expressats en un percentatge de despeses de capital de diverses posicions.Les característiques més importants de l’entorn real en què es generen ingressos i ingressos són els valors de rendibilitat. S’utilitzen en una anàlisi comparativa del benestar financer. Els principals elements utilitzats en l'avaluació són rendibilitat dels productes el capital i la seva significació general. Considerem-los amb més detall.

Caracterització d’elements

La rendibilitat del patrimoni net reflecteix l'ús eficient de la propietat de l'empresa. La rendibilitat del producte s’expressa en termes d’ingressos per unitat de producte venut. Es pot augmentar amb un augment del preu dels productes, sempre que les despeses d’operació es mantinguin invariables o els costos de sortida disminueixin mantenint un preu de venda constant. El valor total de la rendibilitat s’expressa en relació al saldo dels ingressos amb la quantitat mitjana d’actius fixos i actius normalitzats.

Aquesta ràtio determina la rendibilitat de l’empresa. Dit d’una altra manera rendibilitat global reflectint un augment de capital és igual als ingressos generats abans dels interessos, multiplicats per 100% i dividits per actius. Aquest valor es considera clau en l’anàlisi de la rendibilitat. Es calcula una rendibilitat més exacta de l'indicador. volum de producció i el nombre d’actius. El primer element és la dependència dels ingressos bruts de les despeses. L'import de la facturació de capital és la relació benefici amb el valor dels actius.

Ingressos

En condicions de mercat, es considera que el benefici és la característica principal de l’efectivitat de l’empresa. Això es deu al fet que concentra totes les pèrdues, despeses i ingressos, i també resumeix els resultats obtinguts en el procés de gestió. El benefici es determina en funció de la rendibilitat, de l'eficiència de les empreses i dels seus grups. Els ingressos són una de les principals fonts d’estimulació del desenvolupament social i comercial, la mà d’obra, l’augment del volum de la propietat de l’empresa, dels actius propis, etc. L’anàlisi de beneficis es realitza per a l’empresa en general, les seves unitats autoportants, les indústries (contractació, restauració, comerç, transport, etc.). A l’hora d’avaluar, s’estudia l’execució del pla i la dinàmica d’ingressos, la influència de diversos factors sobre el seu valor canvia. A més, s’identifiquen, s’investiguen i s’implementen les reserves per augmentar el benefici net.

Factors d’influència

Els ingressos per la venda de béns depèn de diverses circumstàncies. Entre els seus canvis:

- El valor mitjà dels costos de distribució.

- El volum de facturació del producte.

- Els ingressos bruts mitjans que tenen les empreses comercials a la seva disposició.

L’impacte dels canvis en el volum de facturació de mercaderies es mesura quan es desvia dels indicadors previstos. També es poden determinar multiplicant la dinàmica pel coeficient bàsic de benefici de la venda de productes en percentatge de facturació (realment per al període anterior o segons el pla). El valor resultant s’ha de dividir en 100. L’impacte dels canvis en el valor mitjà dels ingressos bruts i els costos de distribució s’estableix multiplicant la facturació real de les mercaderies del període d’informació per desviacions respecte a les previstes o en dinàmiques per a aquestes.

El resultat està dividit per cent. Beneficis retinguts a més, està influenciat pels canvis en els valors d’ingressos i pèrdues d’altres vendes, despeses no operatives i pèrdues. El seu impacte es determina mitjançant càlcul directe. El benefici de venda s’obté restant l’impost sobre la renda total bruta i altres pagaments obligatoris que es cobren a partir de les primes realitzades en el comerç, així com dels costos de distribució.

Ingressos, despeses i pèrdues no operatives

Molts dels indicadors que afecten els resultats financers són el resultat de certes mancances en el treball. Això s’ha de tenir en compte durant l’anàlisi.L'avaluació dels ingressos, pèrdues i despeses no operatius es realitza a partir del formulari núm. 2 "Informe sobre pèrdues i beneficis" i les dades de la seva comptabilitat analítica. S’ha de prestar molta atenció a la valoració dels motius de la formació de pèrdues i despeses no operatives i desenvolupar mesures per prevenir-les.

Les pèrdues, sancions i multes rebudes al final i principi de l'any superen les quantitats pagades. Però el ritme de creixement d’aquestes deduccions és significativament superior al dels ingressos. Les multes enumerades per proveïdors, clients i altres persones jurídiques indiquen que incomplen la disciplina contractual per part d’aquests. En aquest sentit, aquests ingressos no s’han de considerar positius. Com a ingressos, cal avaluar un augment significatiu de dividends en valors, ingressos per obligacions de la companyia, beneficis de la propietat arrendada i diferències de tipus de canvi en transaccions i comptes amb moneda estrangera.