En un esforç per apropar les disposicions comptables del nostre país a les normes del sistema d’informació financera internacional, a partir del 01.01.2013 es va cancel·lar l’obligació d’utilitzar formes normalitzades de documentació comptable primària quan es registressin esdeveniments en la vida econòmica d’empreses i organitzacions, excepte algunes excepcions dins de les lleis federals.

Deure o dret

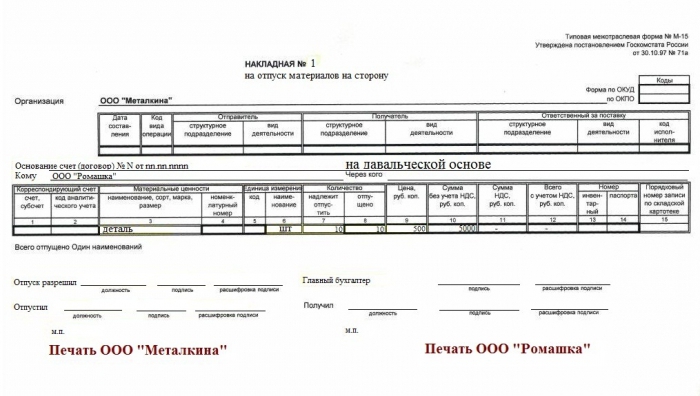

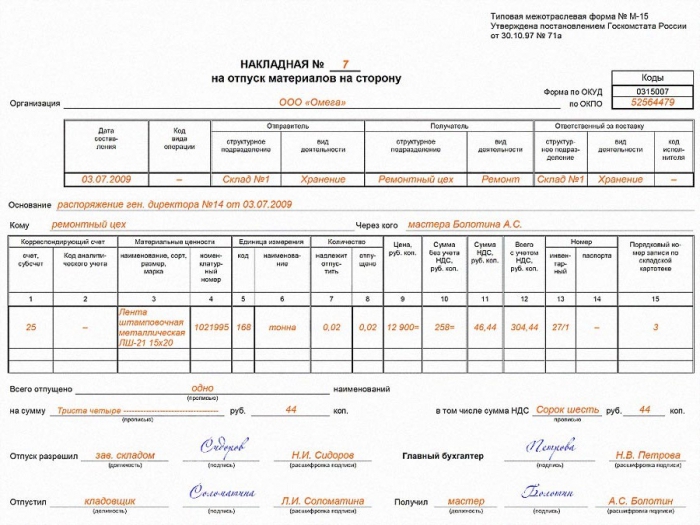

Una factura per a l’emissió de materials a la part està fora de l’àmbit de la legislació vinculant i per tant no és obligatòria. Però malgrat això aquest el document no perd la seva rellevància.

D’acord amb els costums de circulació comercial i anys d’exercici, la nota d’enviament sobre el subministrament de materials al costat troba la seva aplicació en el processament de la transferència de mercaderies i materials del magatzem principal de l’organització a les seves unitats estructurals situades fora d’ella, o quan les mercaderies s’entreguen a una contrapartida externa sobre la base d’un acord.

Sortim a la nostra

Com a cas especial d’ús intern d’aquest document, es pot considerar el disseny de l’emissió de productes o d’un altre tipus d’estocs a la persona responsable per a una campanya publicitària, acompanyada de tastos, distribució de records i / o fulletons publicitaris. La base per rebre els articles rellevants del magatzem de l'organització és la base de la factura per a la publicació de materials a la festa que es redacta el formulari independentment de qui realitzi aquesta campanya -un empleat d'una organització o un representant d'una empresa especialitzada.

Donem sortida a desconeguts

Molt sovint, els problemes de documentació de la transferència de béns i materials apareixen en cas de vacances per part d’una tercera organització. Després de la cancel·lació de les plantilles de formulari normalitzades, totes les convencions per a l'ús de diversos formularis de documents queden només a discreció de les contraparts participants en la transacció. Però hi ha una pràctica establerta de la seva aplicació, de la qual no sempre és prudent negar-se.

Així doncs, la nota d’enviament per al subministrament de materials al costat (formulari M-15) s’utilitza sovint en la producció de peatges, és a dir, quan es documenta la transferència de matèries primeres del contractista per a la producció de productes o productes semielaborats segons les seves instruccions per les forces i capacitats del processador. Aquest procediment d’autorització peatge S'utilitza no només en la producció, sinó també en la construcció, quan un subcontractista realitza treballs amb materials del client. Quan publiqueu una factura, heu d’observar alguns matisos, a saber:

- Si l’organització subministradora calcula i paga l’IVA, val la pena indicar el valor dels inventaris transferits sense tenir en compte l’import de l’impost. Així, les autoritats inspectores seran menys temptades de tornar a qualificar aquesta operació com a transacció de compravenda, objecte de tributació de l’IVA. Al mateix temps, no s’ha d’oblidar de mesures addicionals de seguretat i acordar en el contracte amb la contrapartida la condició de determinar el cost dels materials de peatge en cas de pèrdua o dany.

- Registre que les mercaderies i materials es transfereixen en condicions de peatge, indiqueu el document sobre la base del qual es realitza la transferència.

Venem

Si l'organització ven accions comptabilitzades al compte 10 del gràfic de comptes, M-15 es forma segons les regles de comptabilitat de la MPZ, una factura per a l'emissió de materials. Sens dubte, això s’aplica a les empreses de fabricació i altres organitzacions que no tenen el comerç com a activitat principal.Mentre que les organitzacions comercials que operen amb el compte 41 “Mercaderies” exhibiran TORG-12 o UPD (aquelles persones que paguen IVA).

Una factura per a la publicació de materials al costat es lliura en doble quantitat, una còpia es lliura al botiguer, la segona queda al destinatari (comprador). A partir d’aquest document, es registra l’anul·lació d’una part de les reserves dels comptes de l’organització. D'altra banda, és la base per a capitalitzar els valors adquirits de la contrapartida.

Aprovem

Independentment de si la nota d’enviament de l’empresa ha estat acceptada per a l’ús per part de l’empresa o si s’utilitza el seu propi formulari desenvolupat pels seus especialistes, aquest fet s’ha de fixar en els documents reguladors interns de l’entitat comercial.

Aquest document administratiu pot prendre la forma d’una provisió de gestió de documents independent a l’empresa, que descriu en detall tot el procés de creació i gestió dels documents primaris de l’organització, proporciona una llista d’aquests i inclou mostres. O pot ser un tema de la política comptable que regeixi el desenvolupament i aprovació de formes de documentació comptable. Si una empresa ha decidit estalviar temps i energia i estar satisfeta amb les formes de documents que figuren als àlbums de Rosstat, aquesta decisió també s’hauria d’incloure en la seva política comptable.

Descarregueu el formulari en blanc per a la publicació de materials al costat