El desenvolupament de relacions comercials i econòmiques va comportar l’aparició d’un sistema financer adequat. Una carta de crèdit és una de les més fiables quan es tracta de transaccions de comerç exterior. Tot i això, no és gaire popular entre els participants en el procés. Vegem per què.

Definició

Una carta de crèdit és una obligació d’una entitat financera de pagar les mercaderies a un proveïdor en nom d’un client. La transferència es realitzarà si s’aporten documents que confirmen l’enviament de la mercaderia íntegrament i puntualment. S'accepta una carta de crèdit mitjançant un contracte de venda independent. En aquestes operacions, els participants tracten només amb valors.

Avantatges d'una carta de crèdit en forma de pagament:

- protecció d’interessos de les parts, garantia d’entrega de mercaderies a temps;

- seguretat bancària per al pagament de mercaderies;

- oportunitat per evitar el prepagament;

- garantia de devolució al comprador si no es lliuraven les mercaderies.

Espècie

Es pot canviar o cancel·lar la carta de crèdit del tipus revocable de pagament sense el consentiment previ del beneficiari (beneficiari). El principal avantatge d’aquest document és el pagament ràpid. Però només s’utilitza si les parts confien les unes en les altres. Una carta de crèdit irrevocable només es podrà canviar amb el consentiment del beneficiari.

Formes de pagament

- A la presentació. Els diners es paguen al beneficiari un cop el banc comprovi els documents que li han estat enviats. Tal tipus d'assentament anomenat "pagament contra el document".

- Basat en moneda de canvi. Segons els termes de la carta de crèdit d’importació, es determina que el banc emissor compleix les seves obligacions acceptant un esborrany. Després de comprovar els documents, l’entitat financera confirma la factura i, el dia del pagament, transfereix els fons a favor del beneficiari a les dades rebudes del soci estranger.

- El mètode de pagament de la quota de crèdit obliga el banc emissor després de rebre els documents per dur a terme la transacció en el termini especificat.

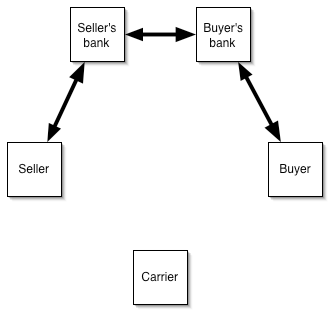

Règim de facturació:

- Els participants en la transacció signen un acord amb una carta de crèdit.

- El comprador presenta la sol·licitud.

- L’emissor notifica al banc assessorat l’obertura de la carta de crèdit.

- El venedor envia la mercaderia.

- Els TTN es transfereixen al banc assessorat.

- Els pagaments es realitzen al venedor.

- Les TTN s’envien al banc emissor.

- El comprador paga la mercaderia i rep els documents.

Analitzem breument les característiques de la preparació del document i la terminologia bàsica:

- “Data límit d’enviament” - fins a la data de finalització de la carta de crèdit.

- "Sol·licitant": el nom de l'empresa, adreça i número de telèfon.

- “Beneficiari”: nom i dades de contacte d’un soci estranger.

- Quantia ”s’indica en números i en paraules amb el nom de la moneda.

- "Banc del beneficiari": detalls de la institució que presta servei al soci estranger.

Desavantatges d’una carta de crèdit

Aquests inclouen els següents:

- el banc pot consultar els documents durant diverses setmanes;

- si el comprador es nega a pagar, el venedor assumirà totes les despeses relacionades amb l’emmagatzematge, la venda de mercaderies o el transport al seu país.

Importació de mercaderies

Finalitat d’utilitzar una carta de crèdit d’importació:

- reducció màxima del risc en cas d’incompliment dels termes de l’operació;

- finançar contractes a taxes baixes del mercat financer internacional (l’importador rep un préstec per cobrir i el banc rus finança els diners d’organitzacions estrangeres per això).

El client paga una comissió al banc per processar documents,% del préstec i marge.

Circulació de documents:

- obertura de comptes corrents i divises per part d’un client en un banc;

- registre d’un passaport d’operacions d’importació;

- - presentar una sol·licitud d'obertura d'una carta de crèdit;

- - Finançament de la transacció.

La carta de crèdit dels assentaments internacionals té els avantatges següents per a la importació de clients:

- el pagament es realitza després de rebre documents que confirmen l'enviament de la mercaderia;

- quan treballeu amb clients nous o no verificats, no cal fer cap pagament anticipat;

- tots els documents es revisen al banc;

- en absència de fons per finançar l’oferta, el client pot obtenir un préstec a taxes internacionals baixes;

- paquet mínim de documents (només sol·licituds d’obertura d’una carta de crèdit);

- la cobertura es forma en rubles, és a dir, no hi ha riscos en divises.

Exportació de mercaderies

Finalitat de l'ús de la carta de crèdit d'exportació:

- Reducció de risc màxima per incompliment de les condicions del contracte.

- La capacitat de proporcionar un ajornament al comprador.

Un client bancari només paga una comissió al banc per tràmits.

La carta de crèdit dels pagaments no en efectiu presenta els avantatges següents per als exportadors:

- el pagament per al lliurament està garantit pel banc;

- no hi ha necessitat de proporcionar crèdit de mercaderies;

- l’exportador rep el pagament en poc temps i pot invertir en capital de treball;

- l'oportunitat d'ampliar els mercats i atraure nous socis.

Carta de crèdit forma de pagament: règim

L’algoritme d’accions és el següent:

- signar un contracte amb un soci;

- presentar una sol·licitud d'obertura d'una carta de crèdit;

- documentació vista;

- enviament de mercaderies;

- transferència de documents al banc;

- Comprovació TTN;

- transferència del document al banc del comprador;

- pagament de béns;

- recepció de documents per part del comprador.

A l’hora de comprar s’utilitza una carta de crèdit:

- apartaments, terra;

- accions a LLC;

- existències;

- pagament de mercaderies.

Exemple

La direcció de l'empresa, que ven roba europea al mercat nacional, va decidir comprar un lot de productes a un nou proveïdor estranger. El preu del contracte és d’1 milió de rubles. Per confirmar la comanda, cal un pagament anticipat del 30%. L’empresa no té prou fons propis. Per tant, la direcció va subscriure un contracte per a una carta de crèdit i es va sol·licitar al banc amb un extracte corresponent. Un dipòsit obert amb un banc rus es va utilitzar com a seguretat per al pagament. Comissió d'una entitat financera: 0,7% de l'import de la transacció. El proveïdor va enviar les mercaderies i va presentar els documents de pagament a l’entitat financera. Després, TTN va ser enviada a un banc nacional, que va deduir fons del dipòsit del client i va tornar el pagament.

Opció alternativa

La carta de crèdit també s'utilitza per al finançament postimportació. Un banc estranger fa un pagament al venedor, proporcionant un ajornament a la institució financera russa, que també ajorna la data de pagament al seu client. Aquestes operacions poden ser beneficioses per a les organitzacions que necessiten fons prestats en l'execució d'activitats de comerç exterior,

Procediment de liquidació:

- el client obre comptes corrents i en divises;

- se signa un contracte d’importació que preveu l’ús d’una carta de crèdit;

- elaborat passaport de transacció, d'acord amb els requisits de la legislació de la Federació Russa;

- el client sol·licita una carta de crèdit;

- el banc d’importació paga el lliurament al venedor després de l’enviament de la mercaderia, proporciona un retard a l’entitat financera russa, que també ajorna la data de pagament del seu client.

Els avantatges d'un esquema per als compradors:

- la capacitat de complir obligacions sense atreure fons propis;

- menor cost de finançament (comparat amb un préstec), ja que la transacció es paga en moneda estrangera;

- en concloure un contracte de préstec, s’estableix un tipus d’interès únic;

- riscos mínims en moneda;

- la capacitat de treballar amb proveïdors de qualsevol país;

- reducció de riscos comercials;

- calendari flexible d’amortització de préstecs.

Aquest esquema s'utilitza per pagar les compres:

- matèries primeres;

- béns de consum;

- maquinària, equips de producció;

- recanvis, components;

- resultats de l’activitat intel·lectual, etc.

L’importador paga per:

- cost d’ajornament en un banc estranger;

- el marge d'una institució de crèdit russa;

- Comissió bancària per carta de crèdit.

| Càlcul del cost del finançament per al comprador | |

| Indicador | Valor |

| Finançament del banc exterior | EURIBOR 3m + 1% |

| Marge de crèdit | 3 % |

| Comissió d'obertura d'una carta de crèdit (única vegada) | 0,5 % |

| Total | EURIBOR 3m + 1% + 3% + 0,5% |

Fins i tot sense tenir en compte 3 milions d'euros, l'importador haurà de pagar un mínim del 4,5% per un préstec internacional. Tot i que la taxa per utilitzar fons prestats és inferior a la dels sistemes normalitzats, no totes les organitzacions es comprometen a donar-li aquests diners. Si l’import de l’entrega és reduït, té sentit acumular fons propis. Aquest règim tampoc no funcionarà si el comprador necessita la mercaderia amb urgència. La part de confirmació pot consultar els documents durant diverses setmanes. Aquestes mancances de la forma de liquidació de la carta de crèdit restringeixen el cercle dels possibles consumidors del servei.

Consells bancaris

L’essència de l’operació rau en el fet que a la demanda d’un sol·licitant, la institució actua com a garant del pagament dels productes si s’ofereix un paquet de documents. Les contrapartides que col·laboren per primera vegada poden protegir els seus interessos. Per als assentaments, els bancs utilitzen els diners del client al compte o altres actius líquids.

Es crida una carta de crèdit si, immediatament després de rebre la sol·licitud, una entitat financera reserva el 100% dels fons al compte del client. En aquest cas, juntament amb l’aplicació ordre de pagament. Si s'aplica una carta de crèdit oberta, l'emissor garanteix el pagament, fins i tot si el client no té diners al compte. Per defecte, s'utilitza el primer esquema. És menys arriscat per al banc, per tant costa menys.

Si el contracte estipula l’entrega de mercaderies per lots, és més aconsellable obrir una carta de crèdit divisible, indicant al document la condició de “enviaments parcials”. El cost del contracte amb el banc no ha de ser inferior al indicat als documents amb el proveïdor. Els pagaments es realitzen en quotes d’acord amb els valors proporcionats.

Amb el mateix tipus d’enviaments i pagaments previstos, els bancs utilitzen una forma de pagament giratòria (renovable), que ajuda els clients a estalviar en manteniment, ja que la comissió es calcula a partir d’una entrega única. Però una entitat financera pot sol·licitar seguretat en funció de la totalitat del contracte.

No hi ha restriccions legislatives en l’ús de les cartes de crèdit. No obstant això, les normes internes del banc indiquen les condicions per als imports, moneda o subjectes de les relacions de pagament. Els termes estan limitats pel contracte entre el proveïdor i el comprador. La moneda de la carta de crèdit està determinada per la disponibilitat de comptes corresponents amb el banc corresponent. En virtut de contractes econòmics estrangers, treballen més sovint en dòlars i euros o en lliures esterlines. A l'interior del país, tots els pagaments es realitzen en moneda nacional. No és possible fer cap pagament entre estats o persones jurídiques sotmesos a sancions financeres.

Resum

Una carta de crèdit és la forma de liquidació més fiable en les transaccions de comerç exterior, la qual cosa reduirà els riscos comercials i de divises i també garanteix el pagament de les mercaderies per part del comprador. Depenent de la forma i el tipus del document emès, el pagament es pot tenir en compte mitjançant un esborrany, garantit per un dipòsit o reportat per un període determinat. En acceptar el document, el banc dóna l’obligació per escrit de transferir diners al compte del client d’un altre país. La base de la transferència són els documents que confirmen el fet de l’enviament de mercaderies.