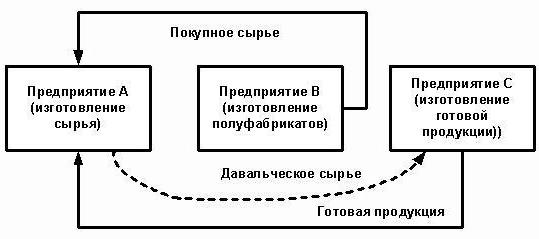

La subcontractació és un terme comptable. L’essència és que el contractista pren la custòdia dels materials del client i es compromet a produir productes d’ells i rebre un pagament. Considereu amb més detall com es fa la comptabilitat del peatge a l'empresa.

Reglament legislatiu

L’organització que confia la fabricació de béns a partir de matèries primeres subministrades pel client actua com a client, i el fabricant com a contractista. Aquestes transaccions es regeixen per l'art. 713, 714 del Codi civil de la Federació Russa. L’acta reguladora diu que el treball es realitza a partir dels materials del contractista, de les seves forces i dels seus equips. Si el client sol·licita fabricar productes a partir de les seves pròpies matèries primeres, aquestes transaccions es regiran per les normes generals descrites a la sec. 37.

El contractista està obligat a utilitzar econòmicament el material i, al finalitzar l’obra, enviar un informe, retornar la resta de matèries primeres o reduir el cost de l’obra al seu cost. Si, com a conseqüència de l’activitat, es van llançar productes acabats amb defectes que els fan inadequats per a un ús addicional i les raons per a la seva ocurrència van associades a la subministració de material de baixa qualitat, el contractista pot exigir el pagament per a treballs prèviament realitzats.

Art 714 preveu la responsabilitat del contractista per la no conservació dels materials proporcionats i altres béns. El procediment per calcular el preu de les obres a partir de materials de peatge està descrit a l’art. 709, 711, 720. De les normes anteriors del Codi civil, es poden distingir les següents característiques de les operacions:

- Els materials subministrats pel client, així com els productes que s’elaboren són propietat del client;

- el contractista és responsable de les matèries primeres des del moment que les rep, durant el procés de fabricació i fins a l’alliberament de la mercaderia;

- el cost de les matèries primeres transferides no està inclòs en el preu del contracte.

Matisos fiscals

En les operacions de fabricació de productes a partir de peatges, no hi ha transferència de propietat dels productes. Per tant, a efectes fiscals, aquestes operacions es classifiquen com a pràctiques. En art. 38 del Codi Tributari de la Federació Russa, hi ha una explicació d’aquestes operacions: el treball és una activitat que té resultats tangibles que es poden utilitzar per satisfer les necessitats de l’organització. Es lliura un certificat d’acceptació dels productes. La transferència de matèries primeres per part del client per al seu processament, així com la recepció de les mercaderies, es realitza sense transferir-ne la propietat. Per tant, aquestes transaccions no estan subjectes a IVA i NPP (impost sobre la renda).

Subcontractació: Documents

En el contracte s'han de prescriure tots els matisos de l'operació. En particular:

- el nom i la descripció exactes dels materials transferits, la seva quantitat, qualitat i cost;

- el procediment de transferència de materials i acceptació del producte processat;

- taxa de consum de matèries primeres;

- termes de pagament;

- la presència de pèrdues tecnològiques (residus), el procediment per a la seva comptabilitat;

- altres condicions.

Els residus irrevocables de producció són iguals als costos del material. Tots ells s’han de documentar. La base per a la seva cancel·lació és la taxa de consum, que s’indica al contracte.

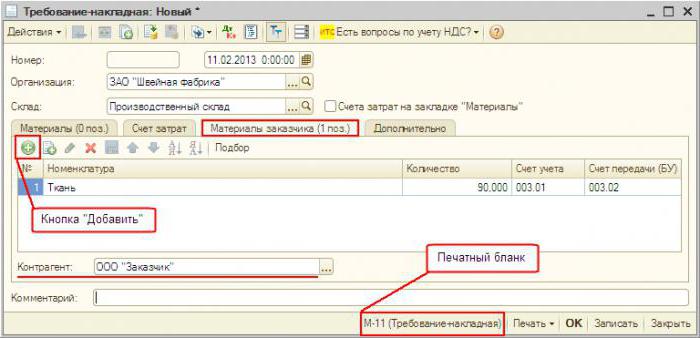

Quan s'emeten materials, s'emet una factura en forma de M-15. Indica les matèries primeres que es transmeten en termes de peatge. En cas que no existeixin tràmits incorrectes, la inspecció tributària pot considerar que la transferència és gratuïta i cobrarà un IVA addicional. Un cop finalitzada l’obra, el client hauria de rebre del contractista:

- informe sobre materials i residus consumits;

- acte d’acceptació del treball.

L’organització desenvolupa de forma independent documents de formes.La quantitat de material utilitzat ha de correspondre al càlcul. Sobre la base del mateix document, es registra la cancel·lació de les matèries primeres.

Enregistrament d’operacions per part del contractista

Analitzem amb més detall com el contractista mostra les transaccions en 1 ºC. La subcontractació de les matèries primeres es registra al saldo del compte 003 "Materials en processament" i 002 "Materials i materials per a l'emmagatzematge de dipòsits". La comptabilitat analítica es realitza en instal·lacions de peatge, noms, quantitat, emmagatzematge i processament. Les matèries primeres que han estat transferides a la transformació es comptabilitzen al magatzem de la nota de lliurament M-15 i una comanda de recepció, que conté una nota sobre les condicions de peatge.

Els contractes es registren pel contractista al compte 20 “Producció”. Si el processador produeix simultàniament els seus propis productes, ha de guardar registres separats. Els residus es mostren al balanç com a propietat rebuda de forma gratuïta. Formen part dels ingressos no operatius (article 250 del Codi tributari de la Federació Russa) després de signar l'acceptació i la transferència de matèries primeres. Es mostren a la unitat de control a CT98 “Rendes diferides”, i després s’imputen al compte 91 “Altres ingressos”. Ja que els ingressos a la UU sorgeixen abans que a l’OU, n’hi ha actiu per impost diferit.

Publicacions del processador

Per a una major claredat, el material d’aquest bloc es col·loca a la taula.

| Funcionament | TD | CT |

| Matèries primeres rebudes | 003-1 | |

| Materials escrits | 003-2 | 003-1 |

| Costos de producció reflectits | 20 | 02 (70, 10) |

| Productes acceptats al magatzem | 002 | 003-2 |

| Treball enviat al client | 62 | 90-1 |

| Impost reflectit | 90-3 | 68 |

| Comptabilitat de costos | 90-2 | 20 |

| Productes transferits | 002 | |

| Residus transferits | 003-1 | |

| Residus capitalitzats | 10 | 98 |

| Ho va reflectir | 09 | 68 |

| Execució (cancel·lació) de saldos | 98 | 91-1 |

| REPAGAMENT SHE | 68 | 09 |

| Resultat financer reflectit | 90-9 | 99 |

| Impost reflectit | 99 | 68-4 |

Exemple

L’empresa constructora va rebre del client subcontractació de materials per un import de 100 mil rubles. i els utilitza per fabricar mercaderies. El cost acordat de l’obra és de 35,4 mil rubles. (IVA 18% - 5,4 mil rubles). L’acceptació de les matèries primeres s’executa mitjançant l’ordre número M-4 amb una nota sobre les condicions de peatge.

Comptabilització d’operacions del processador per part del processador

Mirem de nou la taula:

| TD | CT | Quantitat, mil rubles | Funcionament |

| 003 | 100 | Es reflectia el cost del peatge | |

| 20 | 70-69 | 20 | Costos de tramitació inclosos |

| 62 | 90-1 | 35,4 | Va reflectir el cost del processament |

| 90-2 | 68-2 | 5,4 | Impostos inclosos |

| 90-2 | 20 | 20 | Resolució de despeses |

| 51 | 62 | 35,4 | Es considera el pagament del client |

| 003 | 100 | Cancel·lació del cost dels materials durant la transferència de mercaderies al client |

El processament de transaccions amb el processador es realitza al compte 003 sense doble entrada. Si es produeixen residus durant el processament, seran retornats al client o retrets pel contractista. En el segon cas, s’introdueix d’acord amb КТ003 per la suma del cost dels materials amb la seva acceptació de comptabilitzar al compte principal “10”. A continuació, els residus són eliminats a preus de mercat: KT10-6 DT98-2.

Comptabilitat del client

Els productes acabats pertanyen al client. En un informe arriba al compte 43 i també elabora una factura en el formulari núm. MX-18. Les matèries primeres transferides són propietat del client. Per tant, mostra aquestes transaccions al sub-compte 10-7. En l'estructura de costos de les mercaderies es té en compte el cost de les matèries primeres i les obres de transformació. Addicionalment, despeses de transport, viatges, serveis intermediaris, despeses generals.

L’acord de tramitació pot estipular les opcions de pagament següents: diners, materials, béns, formes combinades de pagament. Si el servei es paga en espècie, el contracte és de naturalesa mixta, els dalt tindran l’obligació de remetre l’import de l’IVA. Si el contractista té els residus, el client i la unitat de control han de reflectir l'operació de transferència gratuïta de valors, que equival a vendes i està subjecta a l'IVA.

Subcontractació de matèries primeres: publicacions a la unitat de control a daltse

Mirem la taula:

| Funcionament | TD | CT |

| Transferència de materials al processat | 10-7 | 10-1 |

| Materials escrits en GP | 20 | 10-7 |

| Devolució reflectida | 10-1 | |

| Processament de la comptabilitat de costos | 20 | 60 |

| IVA reflectit | 19 | |

| Acceptat per deducció d’impostos | 68 | 19 |

| Residus inclosos | 10-12 | 20 |

| S'accepten productes manufacturats | 43 | |

| Productes transferits per pagar el servei | 62 | 90-1 |

| Impost acumulat | 90-3 | 68 |

| IVA indicat | 60 | 51 |

| Requisits de compensació | 62 |

La comptabilitat en comptabilitat es realitza segons la naturalesa de les operacions.

Refinament de materials

El client transfereix les matèries primeres per tal de portar-lo a un estat en què es pugui utilitzar en activitats de producció. El processador en aquest cas retorna al contractista no productes, sinó materials modificats. El seu client arriba al compte 10 i augmenta el seu cost a causa del cost de la feina del contractista.

Exemple

Una fàbrica de mobles va comprar fusta per valor de 354 mil rubles. (IVA 54 mil rubles). Després de fallar l'equipament, la fàbrica va signar un acord amb una empresa de fusteria. La fàbrica va ordenar la fabricació de taulers, que després servien per produir armaris. Per la feina que haureu de pagar 118 mil rubles.

| TD | CT | Quantitat, mil rubles | Funcionament |

| 60 | 51 | 354 | Pagament realitzat per bosc |

| 10-1 | 60

60 |

300 | S'accepta el bosc |

| 19 | 54 | Impost destacat | |

| 68 | 19 | 54 | Comptabilitat de l’IVA |

| 10-7 | 10-1 | 300 | Material enviat per a revisió |

| 10-1 | 10-7 | Juntes rebudes | |

| 60 | 100 | El cost del perfeccionament es destina al cost de les juntes | |

| 19 | 18 | Impost destacat | |

| 60 | 51 | 118 | Transferit a un processador |

El valor comptable de les juntes en què es posen en producció és: 300 + 100 = 400 rubles.

Transferència de material i alliberament de productes

Aquest és l'esquema estàndard. El client transfereix les matèries primeres i rep productes, que després es venen. El cost dels materials es compensa amb la producció en el moment de la recepció de la mercaderia. Les obres de tramitació també s’inclouen en els costos de producció i es tenen en compte a l’hora de formar els costos.

Exemple

LLC va adquirir un teixit per valor de 472 mil rubles. (72 mil rubles d’IVA) i el va transferir a una altra organització per confeccionar un abric. El cost del treball s'estima en 236 mil rubles. amb IVA.

| TD | CT | Quantitat, mil rubles | Funcionament |

| 10-1 | 60 | 472 | Teixit acceptat per a la comptabilitat |

| 19 | 60 | 72 | IVA assignat |

| 60 | 51 | 472 | Pagament pagat al proveïdor |

| 68 | 19 | 72 | IVA deduït |

| 10-7 | 10-1 | 400 | Material enviat per a processament |

| 20 | 10-7 | 400 | Materials carregats |

| 20 | 60 | 200 | Costos de processament carregats |

| 19 | 60 | 36 | IVA assignat |

| 60 | 51 | 236 | Processament pagat de matèries primeres |

| 68 | 19 | 36 | Impostos deduïts |

| 43 | 20 | 600 | Productes acabats acceptats (400 + 200) |

El cost de producció inclou el cost dels materials i el processament. Per simplificar els càlculs de l'exemple, l'organització no tenia cap altre cost de producció. A la pràctica, el cost del producte pot incloure addicionalment despeses de transport, desplaçament, serveis intermediaris, part dels costos generals de producció.

Transferència de mercaderies i recepció d’altres productes

La refineria es lliura per al seu processament, que es registra amb el client al compte 43. El resultat de la transacció és també el producte, però en un estat diferent. Aquest esquema s'utilitza sovint quan refinació del petroli. L’or negre és un producte per a organitzacions productores d’oli. Es registra al compte 43-1 "Cost de producció". Quan es transfereixen materials a processament, s’obre el compte 43-2 “GP en processament”. Els productes resultants es retornen al client al compte 43-3 "GP després de processar".

Exemple

L'organització transfereix petroli per encobriment per encàrrec. El cost de producció és d’1 milió de rubles. Les obres es calculen en 472 mil rubles. amb IVA. Com a resultat del processament, es van produir dos tipus de productes amb un contingut d’oli del 30% i el 70%. Altres despeses associades a la producció de béns van ascendir a 200 mil rubles.

Per tenir en compte les operacions del BU, s’utilitzen subcontes:

- 43-1 "Cost de producció";

- 43-2 "GP per a processament";

- 43-3 "GP després del processament."

| Dèbit | Préstec | Quantitat, mil rubles | Funcionament |

| 43-2 | 43-1 | 1000 | Petroli transferit a l’afinació |

| 43-3 | 43-2 | 300 | Producte nº 1 acceptat (1000 x 30%) |

| 700 | Acceptat per al producte de registre núm. 2 (1000 x 70%) | ||

| 60 | 51 | 472 | El processament pagat |

| 20 | 60 | 400 | Costos inclosos |

| 19 | 72 | Impost destacat | |

| 68 | 19 | 72 | Impostos deduïts |

| 43-3 | 20 | 120

280 |

El cost de processament està inclòs en el cost de producció:

número de producte 1 (400 x 0,3); número de producte 2 (400 x 0,7). |

| 60

140 |

Una part d’altres despeses s’inclou en el cost principal:

número de producte 1 (400 x 0,3); número de producte 2 (400 x 0,7). |

El cost total de producció després de processar és:

Nº 1: 300 + 120 + 60 = 480 mil rubles .;

Núm. 2: 700 + 280 + 140 = 1.120 mil rubles.

Avantatges i desavantatges

És avantatjós per al contractista produir mercaderies a partir de matèries primeres.Si hi ha moltes comandes, però no hi ha prou capacitat de producció pròpia, pot transferir part de les comandes a una empresa de tercers. Les petites organitzacions comercials solen utilitzar els serveis dels contractistes per embalar els seus productes en contenidors de l'empresa.

El processador no suporta els costos d’implantació, no hi ha risc que els productes fabricats no tinguin demanda. El processament es realitza a costa de materials del client. El fabricant és responsable de la seva seguretat i ha de:

- avisar el client sobre la inadequació i la mala qualitat del material;

- envia un informe sobre les matèries primeres consumides i retorna el saldo.

Matís

El compte 003 ha estat destinat específicament a la comptabilització de les matèries primeres per al cobrament d'aquesta norma, que proporciona una multa de 5.000 rubles. Tanmateix, si el contracte no indica el cost dels materials transferits, no hi ha raó de tenir en compte la transacció com a econòmica. El cost de les matèries primeres no participa en la formació d’un actiu, passiu, no suposa ingressos ni despeses. Per tant, la no-reflexió del compte 003 no suposa una infracció fiscal.

Si el processador és pagador de NPP i d’IVA de forma habitual, rep materials, els reflecteix com a matèria prima del compte fora del balanç. Tampoc dedueix impostos, sobretot perquè el venedor no emet cap factura durant la transferència, sinó que forma una factura sense IVA.

Quan es venen mercaderies de peça de matèries primeres, la base per calcular l'impost es determina com el cost de la seva tramitació, altra transformació sense IVA. En acceptar l'obra, el contractista emet una factura. El cost de l’obra està subjecte a l’IVA al 18%, ja que l’objecte és l’obra, i no la venda de mercaderies.

Comptabilitat a "1C: Comptabilitat"

La comptabilització del peatge del programa no és pràcticament diferent de l'estàndard. La recepció de materials està documentada "Recepció de béns i serveis" al menú "Compres". Tipus d’operació - “Al processament”. Al document mateix, heu de seleccionar materials i especificar-los compte fora del balanç. Més endavant, el document "matèries primeres obligatòries" es transfereix a l'elaboració. Un cop finalitzat el procés, es genera un “Informe de producció”. Indica el nombre de productes manufacturats i el seu cost. Els productes del document "Transferència del processament" es transfereixen a un magatzem específic. A partir del "Requeriment de factura", es forma la "Venda de serveis de processament". Aleshores, segons aquest document, es forma una “factura”. La devolució dels residus s’executa amb el “retorn de les mercaderies al proveïdor”.