"No hi ha res inevitable a la vida excepte la mort i els impostos" (Benjamin Franklin). Trist, però molt vital. En efecte, tota persona social i econòmicament activa que rep un sou, obté beneficis per fer negocis, adquireix qualsevol producte i serveis, està obligada a compartir part del seu bé financer amb l’estat. Els fons forçats de les autoritats estatals de persones jurídiques i persones físiques constitueixen la major part dels ingressos de l’estat, que posteriorment s’utilitzen per cobrir despeses relacionades amb la implementació de polítiques en diversos àmbits: econòmic, social, demogràfic, etc.

Utilitzem diversos avantatges i serveis que es paguen a compte d’impostos. Tanmateix, aquesta no és la seva única funció. Gràcies al sistema tributari flexible, l’estat actua sobre l’economia en la direcció correcta: fomenta determinats tipus d’activitats, afavoreix el desenvolupament de determinades indústries, afecta l’activitat emprenedora, la solvència d’oferta i demanda, etc. Així, el benestar de tots depèn de l’efectivitat del sistema tributari. l’estat i cadascun dels seus ciutadans de manera individual. Avui analitzarem els impostos regressius, el seu paper i la conveniència de cobrar en condicions molt diferenciades. ingressos de població països.

Utilitzem diversos avantatges i serveis que es paguen a compte d’impostos. Tanmateix, aquesta no és la seva única funció. Gràcies al sistema tributari flexible, l’estat actua sobre l’economia en la direcció correcta: fomenta determinats tipus d’activitats, afavoreix el desenvolupament de determinades indústries, afecta l’activitat emprenedora, la solvència d’oferta i demanda, etc. Així, el benestar de tots depèn de l’efectivitat del sistema tributari. l’estat i cadascun dels seus ciutadans de manera individual. Avui analitzarem els impostos regressius, el seu paper i la conveniència de cobrar en condicions molt diferenciades. ingressos de població països.

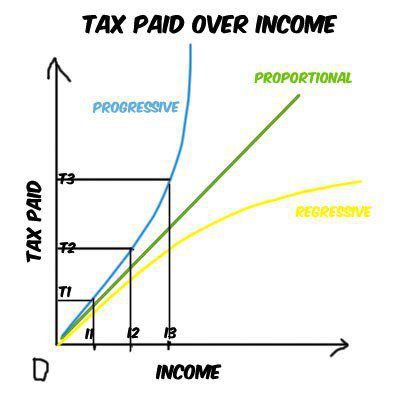

Sistemes d’impostos existents

Diferents tipus de tributació es deuen als seus dos principis principals: eficiència i equitat (les persones amb rendes diferents no han de pagar impostos iguals). Segons la forma d’establir el tipus d’impost sobre la renda, es distingeixen els següents impostos: progressiu, regressiu, proporcional.  Vegem com es diferencien.

Vegem com es diferencien.

Impostos proporcionals

En cas que això tipus impositiu no varia segons la mida de la base impositiva, estem parlant d’un sistema proporcional (l’impost és directament proporcional als ingressos). Al nostre país, aquest mètode s’utilitza per calcular un gran nombre de pagaments: directes (excepte els ingressos) i gairebé tots els impostos indirectes són proporcionals. En la major mesura, aquest enfocament afecta a les butxaques dels ciutadans mitjans i suposa una càrrega important en els ingressos lliures.

Impostos progressius

En el cas d’un sistema progressiu, el que guanya més guanya més. Enfocament molt senzill i senzill. Un exemple és l’impost sobre la renda. L’ús d’aquest mètode a l’hora de cobrar pagaments a favor de l’estat permet redistribuir efectivament els ingressos, però no sempre. Sovint, aquest sistema de liquidació contribueix a l'evasió fiscal activa (ocultació de beneficis reals).

Fiscalitat regressiva

Els impostos regressius a primera vista poden semblar contrarius, ja que en aquest cas la taxa disminueix a mesura que la base impositiva creix i augmenta quan disminueix, però no és així. Aquest enfocament sol ser el més eficaç per estimular la declaració de resultats o beneficis reals.

En la fiscalitat regressiva, els ingressos es divideixen generalment en parts. Cadascuna d’aquestes parts s’imposta a un ritme determinat: un percentatge reduït només és vàlid per a aquella part dels ingressos que superi l’especificada. Per exemple, un règim d’aquest tipus s’aplica quan es paga a la Caixa de Pensions: fins a un cert import, la taxa és d’un (22%), tot el que hi ha a sobre s’imposa a una taxa del 10%.

En la seva tasca, l’estat aplica diversos tipus d’impostos (regressius, progressius, proporcionals) per a una regulació més flexible de l’economia i per garantir la recepció més eficient dels pagaments al pressupost. Aquest plantejament està justificat, tot i que no sempre és just (òptim) per a diferents categories de la població.

Impostos regressius a la Federació Russa

A l’economia mundial moderna, aquest esquema de càlcul d’impostos és bastant rar. A dia d’avui, pràcticament no hi ha impostos regressius de forma explícita, és a dir, directa. No obstant això, se'ls pot atribuir tots els impostos indirectes i, com més gran sigui la taxa, més són regressius. Un exemple viu són els impostos especials, els impostos i l’IVA.

Per al càlcul s'utilitza el sistema de regressió a la Federació Russa des del 2001 impost social únic. L’ús d’aquest mètode té un propòsit específic: eliminar de l’ombra dels salaris dels sobres (ingressos grisos) baixant els tipus d’impostos a mesura que augmenten els costos associats al fons salarial.

Sistema de pagament regressiu d’impostos: exemples

Com funciona un règim de pagament regressiu d’impostos? Vegem l’exemple de cigarrets. Si hi ha instal·lat un paquet de cigarrets impostos especials per import de 15 rubles, aleshores per a un comprador que tingui uns ingressos de 10.000 rubles, la seva quota al pressupost serà més gran que per a algú que guanyi 25.000 rubles (0,15 i 0,06).

L’impost sobre la facturació des del punt de vista econòmic també és un impost regressiu. Exemple: suposem que dues famílies compren les mateixes rentadores amb un cost de 12.000 rubles i un tipus impositiu del 18%. Una família amb ingressos baixos (30.000 rubles) pagarà els mateixos 2.160 rubles d’impostos sobre vendes que una família amb rendes elevades (70.000 rubles). Tanmateix, la quota de pagament del pressupost en el primer cas serà molt superior: 7,2 enfront de 3,09. Així, els compradors que guanyen més paguen en última instància un percentatge inferior als ciutadans menys afluents.

Sistema impositiu regressiu: bo o dolent?

La legislació russa no estableix explícitament l’ús d’un règim de pagament d’impostos regressius. Moltes persones valoren aquest sistema com a injust, però, si recorrem a l’experiència internacional, podem trobar diversos aspectes positius que es van facilitar amb els impostos regressius.

És aquest enfocament que en diversos països proporciona la recaptació d’impostos més completa. Els ciutadans amb salaris elevats tenen més probabilitats de divulgar els seus ingressos si estan segurs que una part substancial dels seus diners no es retiraran a favor de l’estat. Una disminució competent del tipus d'interès a mesura que la base impositiva creix ajuda a atreure una quantitat important de recursos en efectiu al pressupost. La quantitat real de pagaments a la part d’ingressos alts de la població serà encara major que la dels ciutadans de baixa renda. En el cas de progressiu o fiscalitat proporcional aquest volum pot ser diverses vegades inferior (ocultació dels ingressos reals).

A més, els impostos regressius són un pes més pesat per als ciutadans de baix ingrés que per als rics. Això també s'aplica als impostos indirectes, el pagament dels quals recau directament sobre el consumidor final (el transportista de la càrrega fiscal). Així doncs, si tenim en compte la taxa econòmica, i no la nominal, l’IVA és una part important dels ingressos dels més pobres.

Conclusió

Actualment, el sistema tributari del nostre país està lluny de ser perfecte. La gran pregunta segueix sent l'eficàcia de diversos tipus impositius. Rússia té una proporció molt gran d’impostos indirectes i indirectes, que suposen una gran càrrega per a la major part de la població del país, la classe mitjana. En última instància, es tracta dels mateixos impostos regressius, la proporció dels quals en els ingressos dels ciutadans de baixa renda és alta. Al mateix temps, hi ha un altre problema, no menys important, associat a ocultar una part substancial del benefici en la declaració de la renda. En una situació així, aplicar un tipus d’impost regressiu sobre la renda pot ser una solució molt eficaç.Aquest enfocament mostrarà beneficis íntegrament, ja que a mesura que creix, el tipus impositiu disminueix. Per descomptat, també hi ha diversos matisos i també requereix un major control per part de les autoritats fiscals.