Proporcional, progressista i fiscalitat regressiva causa moltes preguntes. Sempre hi ha adversaris i partidaris d’un sistema determinat. Avui tenim una tributació proporcional. En aquest article es tractarà més informació sobre això.

Impostos proporcionals i progressius: millor

Quin sistema és millor per a l’estat? Intentarem esborrar. Per fer-ho, heu de conèixer les característiques i els matisos dels sistemes. Aquest article tractarà totes elles. D’aquesta manera, tothom pot treure certes conclusions sobre si mateix sobre quin sistema és preferible.

Fiscalitat proporcional

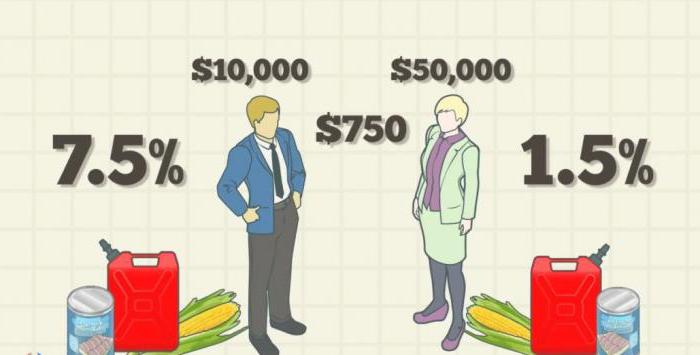

Essència sistema proporcional en això base tributària una per a totes. Per exemple, l’impost sobre la renda personal és actualment del 13%. El percentatge no depèn dels ingressos. El director d’una gran cadena minorista amb un salari d’un milió de rubles al mes pagarà el mateix percentatge que un carregador en una de les botigues amb un salari mínim.

Sembla injust a moltes persones públiques i ciutadans. Creuen que com més ciutadà rep, més ha de pagar. El tipus impositiu proporcional no els convé. Ha de ser progressiu. Anem a esbrinar què es tracta.

Fiscalitat progressiva

Així doncs, la fiscalitat proporcional proporciona un únic percentatge per a tots residents fiscals. El sistema progressiu fixa diferents tipus d’interès, segons el nivell d’ingressos.

Per exemple, en alguns països els ingressos mínims no tributen. El salari mitjà s’imposa al tipus mínim i els beneficis enormes, superiors al 50%, només se superposen a l’excés de beneficis. Això és als països de l'anomenat socialisme capitalista. Un exemple sorprenent és Suècia.

Arguments dels opositors a la fiscalitat progressiva

Quins són els arguments dels opositors al sistema progressista? Proporcional sistema tributari segons la seva opinió, és just. La gent ha de pagar la mateixa quantitat. Com més grans són els ingressos, més impostos es paguen als pressupostos d’un resident en concret. No poden entendre la idea que les persones amb èxit que guanyen diners han de pagar un percentatge més elevat.

Arguments fiscals progressius

Els defensors d'una taxa diferenciada creuen que un sistema tributari proporcional és ineficaç, augmenta la desigualtat social en la societat. Algunes persones es fan més riques tot el temps, mentre que d'altres, al contrari, són més pobres.

El sistema progressista proporciona a la pràctica la funció social de l’estat, suavitza la diferenciació en la societat. Les autoritats haurien d’ajudar les persones amb salaris baixos. A la pràctica, passa que el salari mínim, que ja és inferior al nivell de subsistència, tributa. No és el cas de la majoria dels països desenvolupats del món.

Segons la Constitució, Rússia és un estat social, però a la pràctica el seu paper social és ineficaç. Avui, molts diputats volen presentar un projecte de llei segons el qual les persones amb sous mínims estaran exemptes de l’IRPF.

Formació de la base impositiva a Rússia

El sistema tributari proporcional es va formar finalment a finals dels anys noranta, principi de les dues mil·lèsimes del segle passat. Abans d'això, el nombre de diversos impostos i taxes va ser de 54. Després de la reforma, es van convertir en 15. Aleshores es va produir un impost únic sobre la renda del 13%. Les autoritats van informar amb orgull que aquesta és la taxa més baixa a Europa, per la qual cosa "és hora de sortir de les ombres".Els que afirmen que hi ha hagut molts impostos obliden, òbviament, la seva quantitat fins al 2000. Tot i això, el problema no va ser en quantitat, sinó en qualitat. Ningú no els va pagar. Era fàcil d'amagar-se dels impostos, les forces de l'ordre no van poder dur una dura lluita amb els infractors. Als anys 2000, tot va canviar:

- S'ha introduït una imposició proporcional a taxes baixes.

- El paper de la llei ha augmentat.

- Sancions més estrictes per evasió fiscal.

Aquests tres factors posen les ordres en el sector fiscal.

La idea principal, segons la qual es va introduir el sistema proporcional, és que no té sentit amagar ingressos, ja que el percentatge no depèn d'ells. Alguns defensen que, introduint un sistema progressiu, al contrari, rebrem menys diners al pressupost, ja que començaran diversos tipus de frau. Els partidaris no ho pensen, perquè un argument així permet signar la impotència del sistema d'aplicació de la llei de l'Estat.

Sistema de regressió

El sistema regressiu no causa suport a ningú del nostre país. La seva essència és que la base impositiva es redueixi a partir d’un augment d’ingressos. Aquest sistema comportarà encara més la desigualtat social al nostre país i crearà una situació revolucionària explosiva.

Resum

Així doncs, hem examinat què és un sistema tributari proporcional. Es tracta d’un sistema en què tots els residents paguen el mateix percentatge independentment dels ingressos. La situació és diferent amb un sistema progressiu i regressiu. En el primer cas, com més gran sigui l’ingrés, més elevat es cobra l’interès, en el segon, per contra, com més gran sigui l’ingrés, més baix és el tipus d’interès.

No oblidem que, malgrat el sistema tributari proporcional, els elements d’un sistema progressiu són inherents al nostre país. Això es manifesta mitjançant el suport social: subvencions, indemnitzacions per a ciutadans de baixa renda. A més, s’apliquen diverses deduccions fiscals a diferents categories. A més, el sistema tributari no és uniforme, cada activitat té el seu propi tipus d’interès.