Recentment, la majoria de consumidors perceben l’assegurança com un servei imposat. Tot i això, els bancs de tot arreu continuen promovent tant els seus propis productes d’assegurança com els que pertanyen a socis. Per descomptat, ara els esquemes han canviat significativament. Generalment s’apliquen als prestataris legalment dèbils que consideren necessari el contracte d’assegurança i obligats a fer una tria: prendre el que donen o deixar-se sense diners. Tots els prestataris han de saber com sol·licitar una renúncia a l'assegurança.

Tot i això, hi ha un altre factor important que obliga a la gent a acceptar l’assegurança. El fet és que les condicions de préstec del banc sovint es formen de manera que els productes amb la inclusió d’assegurança semblaven més rendibles al client pel tipus d’interès, la durada del préstec i l’import. El prestatari creu que no va perdre, però, en realitat, la quantitat total de diners bancaris, juntament amb interessos i assegurances, és més gran que la d’un deute amb interessos més elevats, però sense assegurança, que és un moviment típic de màrqueting molt eficaç. Hem d’esbrinar si és possible rebutjar una assegurança després d’haver obtingut un préstec i, si és així, com.

Dret d’assegurances

Més recentment, quan es va emetre un préstec i es va signar una sol·licitud d’assegurança, una persona difícilment podria donar un canvi de retorn. Les noves sol·licituds al banc i a les empreses corresponents es van marcar per una denegació categòrica: com que la sol·licitud va ser signada pel propi prestatari, la seva acció va ser deliberada i voluntària. Aquest problema es va resoldre als tribunals, però només si una persona podria demostrar el fet d’imposar un servei.

Només un nombre reduït d’institucions financeres com a excepció va permetre emetre una renúncia a l’assegurança bancària i retornar-ne diners en pocs dies.

L’1 de juny de 2016, el Banc de Rússia, que també regula el mercat d’assegurances, va fer un anunci que els ciutadans que van comprar la pòlissa poden retornar-la i cobrar els diners pagats. Per a això, es va introduir l’anomenat període de refredament (cinc dies). Durant aquest període, el client podria canviar d’opinió i contactar amb l’asseguradora, que està obligada a retornar-li els diners. La devolució legal de l’assegurança es realitza molt ràpidament, els diners es transfereixen al sol·licitant en un termini de deu dies.

A més de denegar l'assegurança, la nova llei permet als clients no estar d'acord amb diversos serveis addicionals que imposen les organitzacions pertinents. Tanmateix, en aquest cas, el risc d’una entitat financera augmenta significativament. És per això que els bancs augmenten els tipus d’interès o es reserven el dret a canviar-los en cas de denegació d’un client. I aquest camí està prescrit en el contracte de préstec. Sovint això impedeix que els prestataris prenguin mesures. Si el client no accepta contractar una assegurança, els bancs es resisteixen a tornar-li els diners. Tot i això, això continua essent real, fins i tot si tot el procés va acompanyat d’un llarg debat amb una entitat financera.

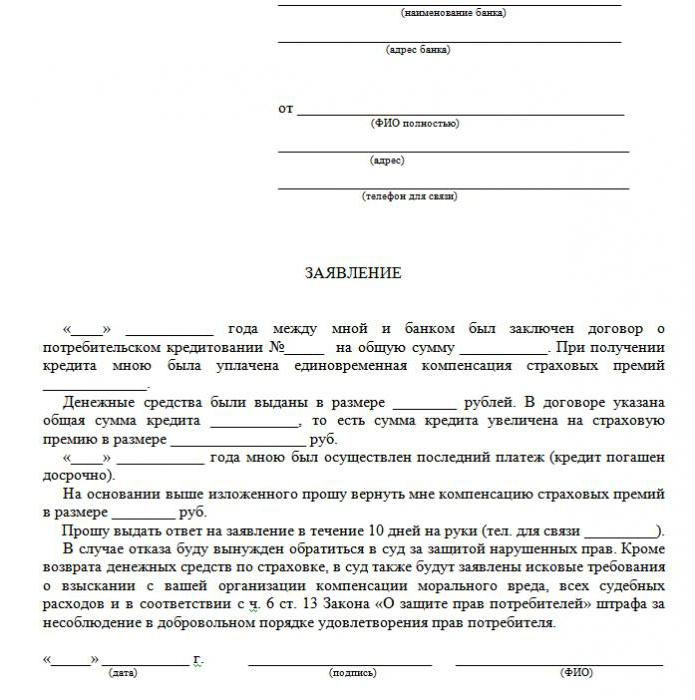

A l’article es presenta una mostra de denegació d’assegurança sobre un préstec.

Quins tipus d’assegurances es retornen?

En el camp del préstec, hi ha tipus de serveis d’assegurança tant voluntaris com obligatoris, que inclouen pòlisses com:

- Assegurança immobiliària, rellevant per a un préstec garantit per immobles, hipoteques, on s’ha de protegir la garantia.

- CASCO, quan, quan es contracta un préstec de cotxe, el banc obliga el client a assegurar el cotxe comprat; el transport com a compromís dóna la protecció financera al banc. Com es fa una denegació de l’assegurança després de rebre un préstec? Sobre això més enllà.

Tots els altres tipus de serveis que acompanyen la conclusió d’un contracte de préstec són voluntaris.

L’assegurança es pot retornar en efectiu, préstecs de mercaderies, targetes de crèdit, etc., que van acompanyats de:

- assegurança de vida al client;

- assegurança de títol;

- una política en cas de reducció laboral;

- protecció contra riscos financers;

- assegurança de propietat prestatària

L’assegurança és legal en qualsevol cas, ja que és un servei addicional que s’ofereix al client a la conclusió d’un contracte de préstec. Si no s’inclou a la llista d’obligatoris, el prestatari pot denegar-la legalment. És cert que aquesta elecció portarà a una decisió negativa en l'emissió de diners. Quan un banc ofereix una assegurança, la llei no és de cap manera violada.

Puc rebutjar una assegurança?

Podeu sol·licitar una cancel·lació d’assegurança, però no és fàcil fer-ho. Pel seu dret a aquesta acció, alguns prestataris fins i tot demanden creditors, però aquesta opció no és adequada per a tothom i no es cancel·la la probabilitat de perdre, ja que els empleats del banc poden convertir fàcilment la seva situació a favor. Al mateix temps, el client pot preguntar al seu prestador sobre si és possible escriure una sol·licitud de denegació de l’assegurança sobre el préstec diversos mesos després de la finalització del contracte i els pagaments puntuals. Però un procediment similar només es pot implementar quan es pren un préstec simple al consumidor.

Sotilitats a la llei sobre el període de refrigeració

Una recent llei no afecta els convenis col·lectius. Només és vàlid en cas de concloure un contracte d'una persona i una companyia d'assegurances. És per això que els bancs solen vendre serveis addicionals com a part d’un conveni col·lectiu (de fet, el banc actua com a assegurador), i es fa impossible tornar l’assegurança durant el període de refrigeració.

Exoneracions assequibles

Moltes persones pensen que l’assegurança és un procediment obligatori a l’hora de contractar un préstec. Tot i això, la legislació russa afirma la naturalesa voluntària del contracte d’assegurança. La captació és que una entitat financera pot rebutjar un préstec, fins i tot sense indicar un motiu.

Sovint, els clients reben la següent alternativa:

- Programa de tipus d’interès baix amb una assegurança obligatòria.

- Major interès i falta d’assegurança.

Molts temen que l'opció número 2 no sigui rendible. Per tant, ells mateixos es posen d’acord amb serveis addicionals innecessaris. Però sovint passa que els tipus d’interès més elevats són més barats que els pagaments en virtut d’una pòlissa d’assegurança, que pot arribar fins al 30% de l’import total.

Si el client va triar el primer camí, té dret a obtenir un préstec, i legalment emetrà una denegació de l’assegurança (sol·licitud de mostra més avall). Quan l’entitat bancària aprova la sol·licitud i es signi el contracte, el prestatari pot considerar injustificada i cancel·lar el pagament de serveis addicionals.

Formes

Hi ha dues maneres de rebutjar una pòlissa d’assegurança:

- contactant amb el banc amb sol·licitud per escrit;

- a través del jutjat.

També es pot emetre una denegació en el cas que en un termini de sis mesos es pagui el préstec regularment. Això requereix les accions següents:

També es pot emetre una denegació en el cas que en un termini de sis mesos es pagui el préstec regularment. Això requereix les accions següents:

- Poseu-vos en contacte amb el departament de crèdit del banc.

- Elabora una sol·licitud per finalització del contracte d’assegurança.

- Espereu resposta del banc.

En molts casos, les entitats financeres responen positivament a aquestes peticions dels clients, si no hi ha retards en els pagaments durant tot el temps i no hi ha esdeveniments assegurats. A continuació, el banc compta els tipus d’interès i els augmenta per compensar els riscos.

Una entitat financera només pot calcular de nou quan es prevegi el contracte. En cas contrari, el client denegarà la seva sol·licitud.

Documents per anar a disposició judicial

Si el banc no va dirigir-se cap al prestatari, és possible denegar l'assegurança de crèdit a través del tribunal. Per presentar una demanda calen els documents següents:

- contracte de préstec;

- pòlissa d’assegurança;

- denegació bancària per escrit.

Assegureu-vos de proporcionar proves de la imposició dels serveis d'assegurança, de manera que serà millor si totes les converses amb els empleats del banc es registraran a la gravadora.Per augmentar les possibilitats de guanyar, és recomanable obtenir el suport d’un advocat professional si el client no és competent en les subtileses legals.

Les possibilitats de guanyar un tribunal són força elevades: només heu de demostrar que el banc va imposar la pòlissa d’assegurança per frau (per exemple, inclusió en una quota mensual sense previ avís). Si es selecciona voluntàriament un programa amb baix interès i assegurança, serà molt més difícil rebutjar-lo.

Característiques de la devolució de les contribucions d’assegurança

La nova legislació preveu que la cancel·lació de l’assegurança de crèdit durant el període de refrigeració garanteixi la devolució de diners gastats en la compra de la pòlissa d’assegurança per part del banc en el termini de deu dies.

També és possible satisfer la sol·licitud del client en cas d’absència d’assegurança durant el període de refrigeració. Com que la pòlissa no sempre és efectiva immediatament després de signar el contracte, la quantitat de fons retornats pot ser completa i parcial. Si el contracte d’assegurança encara no ha entrat en vigor, l’import de la prima es retornarà íntegrament. En cas contrari, l'import del temps transcorregut es dedueix dels fons i l'empresa té tot el dret a fer-ho, ja que es va prestar el servei.

Característiques de la devolució de l’assegurança després d’un període de refrigeració amb un préstec pendent

Si el període de refrigeració ja ha passat, el disseny del servei no entra dins la nova llei. No cal afanyar-se a presentar una demanda per denegar l’assegurança (moltes aplicacions descarreguen una mostra de l’aplicació a Internet). Millor provar de contactar amb el banc. Moltes organitzacions són ara molt fidels als clients i els donen l’oportunitat de rebutjar serveis addicionals fins i tot fins a cinc dies després. Així és com operen els bancs VTB 24 (amb contractes executats abans de l’1 de febrer de 2017), Home Credit, Sberbank (30 dies).

Si envieu una reclamació a l’organització, hi haurà una denegació gairebé completament, justificada pel fet que el propi client va signar la sol·licitud. En aquest cas, el prestatari confiat només pot anar davant dels tribunals, i és millor fer-ho mitjançant advocats que puguin suggerir algunes llacunes. Tanmateix, en realitat és molt difícil tornar els diners, perquè la persona mateixa va accedir al servei i fins i tot el va pagar.

Amortització anticipada i devolució de l’assegurança

És possible tornar l’assegurança si el préstec es retorna abans del termini? Atès que es redacta la pòlissa per al període de reemborsament del préstec, la persona que l’ha reemborsat completament abans del termini té dret a percebre part de la quota del servei d’assegurança. Si el préstec es va prendre durant dos anys i es pagaven 60.000 rubles per una assegurança, llavors en cas d’amortització en un any se suposa que torni 30.000 rubles. En general, aquesta qüestió s’ha d’adreçar al banc.

Es fa una sol·licitud de devolució o bé quan s’escriu la sol·licitud d’amortització anticipada o immediatament després de la clausura del préstec. Per solucionar aquest problema, el banc pot enviar el client directament a la companyia d’assegurances. Allà pot sol·licitar una sol·licitud de mostra per denegar l’assegurança.

Actua tu mateix o contacta amb un advocat?

Si retorna l’assegurança dins dels cinc dies previstos per la llei, no necessitarà l’ajuda d’un advocat. Però passat aquest període, el procés es complicarà i en alguns casos serà impossible. Si el banc es nega, encara val la pena sol·licitar assistència legal qualificada, ja que l’especialista serà més competent en aquesta matèria.

Per evitar aquests retards i costos no planificats de l’assegurança oculta, cal estudiar detingudament cada clàusula del contracte de préstec, ja que alguns bancs poden treure la deducció de les primes d’assegurança. Per tant, val la pena dedicar temps a estudiar el contracte per evitar problemes financers i litigios.

Aleshores, no cal fer una sol·licitud de mostra per cancel·lar l’assegurança de préstec.

Penses avui com obtenir un préstec legal?

Estàs pensant a començar el teu propi negoci?

Té deutes? Voleu pagar les despeses escolars?

Necessiteu un préstec urgent per pagar les factures?

Aquesta és la teva oportunitat per assolir els teus desitjos. T’ajudarem amb tot tipus de préstecs.

Préstecs, préstecs empresarials i préstecs estudiantils?

Prestem un préstec privat de qualsevol tipus

Préstec amb un tipus d’interès del 2% per obtenir més informació

Contacteu-nos per correu electrònic {fhacyberservics@gmail.com}

INFORMACIÓ PER A POSICIONS:

Import del préstec:

Nom del prestatari:

Informació de contacte de l’empresari:

Vostè i l’estat:

Ciutat:

Nacionalitat:

Finançament del préstec

Durada del préstec:

Estat civil:

Pegat:

Gènere:

Ingressos mensuals:

Correu electrònic: fhacyberservics@gmail.com

Telèfon: +1903) 568-0039

Tony Rock

Consultora general

Les forces armades de la Federació Russa van recordar als bancs que haurien de retornar diners als prestataris que refusaven l'assegurança

Un ciutadà a la conclusió del contracte de préstec va anunciar la seva participació en el programa d’assegurança col·lectiva voluntària contra la pèrdua de treball, els accidents i la malaltia dels prestataris. Cinc dies després, el prestatari va negar l’assegurança i va exigir la devolució dels diners pagats al banc per assegurar-se. El banc no va retornar els diners - en els documents les parts van acordar que la denegació de l'assegurança és possible, però el pagament per ella no és reemborsable.

Tenint en compte aquesta disputa, el Tribunal Suprem va recordar que tots els contractes d’assegurança voluntària amb persones físiques a partir del 2 de març de 2016 han de complir els requisits del Banc Central de la Federació Russa a les condicions i procediments per a la implementació de certs tipus d’assegurança voluntària. Aleshores, aquests requisits preveien la devolució de la prima d’assegurança en cas que l’assegurat rebutgés l’assegurança dins dels cinc dies hàbils següents a la data de la conclusió del contracte d’assegurança (ara s’ha augmentat aquest termini fins als 14 dies naturals).

A més, les forces armades de la Federació russa van negar un altre argument no partidari del prestatari: els tribunals inferiors van assenyalar que, ja que el contracte d’assegurança és col·lectiu, no es vulneren els drets del prestatari com a consumidor. I el banc va actuar com a assegurador en aquest acord: va concloure un acord d'assegurança a favor dels ciutadans que es van incorporar al programa d'assegurances. I si és així, els requisits de la CBR no són aplicables, ja que només s’apliquen a particulars. No obstant això, el Tribunal Suprem va assenyalar que, ja que l’interès de la propietat del prestatari estava assegurat, vol dir que n’és l’assegurat.

Document: Determinació de les forces armades de la Federació Russa del 31 d'octubre de 2017 N 49-KG17-24

Què fa la gent?