Hypotéky v moderním Rusku nejsou tak vzácné. Občané dobrovolně uzavírají hypoteční smlouvy, aby získali vlastní bydlení. Tyto výdaje se nakonec ukázaly jako velmi vysoké. A tak se někteří ptají, jak získat peníze zpět na hypotéku. Mají občané Ruské federace takové právo? Pokud ano, co bude třeba udělat?

O platbách

Je možné vrátit peníze na hypotéku? Na tuto otázku neexistuje jediná odpověď. Jde o to, že po uzavření hypoteční smlouvy osoba čelí několika platbám.

Konkrétně s takovými:

- hlavní hypoteční splátka;

- výplata úroků na základě smlouvy o půjčce;

- placení pojištění.

Existuje nějaká šance na vrácení uvedených plateb? Co o tom říká zákon?

Šance na úspěch

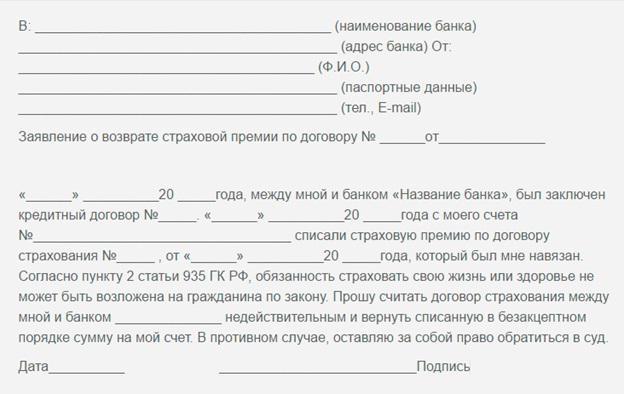

Je možné vrátit část finančních prostředků na základě hypoteční smlouvy? V Rusku je zajištěna možnost získat peníze formou odpočtu. Tato náhrada se vydává na platby jistiny a úroků.

A co pojištění? Je to nějakým způsobem kompenzováno občanům?

Pro zodpovězení toho, zda je možné vrátit peníze na hypoteční pojištění, pomůže konkrétní hypoteční smlouva. Jde o to, že za určitých podmínek bude část peněz vrácena. Nejčastěji však tato praxe neprobíhá. Pro přesnější informace o odpočtech hypotečního pojištění doporučujeme kontaktovat pojišťovací společnosti a banky.

Odpočet částky

Při přemýšlení o tom, jak vrátit peníze na hypotéku, musíte vzít v úvahu, že pouze část plateb podléhá kompenzaci. Za žádných okolností nebude možné získat zpět celou částku půjčky.

Podle zákona je odpočet daně 13%. To je, kolik peněz lze vrátit na základě hypoteční smlouvy a úroků z zaplacené půjčky. Současně platí omezení pro vracení - až 390 000 rublů může být vráceno co nejvíce. A 260 000 rublů bylo položeno na odpočty majetku. Podobná pravidla platí v Rusku v roce 2017.

Pokud mluvíme o pojištění, pak je vše mnohem komplikovanější. Pojišťovny obvykle platí pouze 40–70% částky zaplacené občanem. Konkrétní úrok je uveden v pojistné smlouvě. Proto je tento problém vyřešen individuálně.

Kdo je způsobilý?

Jak vrátit peníze na hypoteční úrok? Stejně jako u hlavní smlouvy o půjčce. Není těžké to udělat. Hlavní věc je vzít v úvahu, že ne každý občan má právo na odpočet daně.

Chcete-li podat žádost o vrácení peněz zaplacených na hypotéku, musíte splnit následující kritéria:

- dospělost a způsobilost k právním úkonům;

- přítomnost příjmu zdaněného daní z příjmu fyzických osob 13%;

- pravidelný příjem;

- občanství Ruské federace.

Pokud tedy osoba nemá daň z příjmu danou z příjmů fyzických osob ve výši 13%, ale zároveň platí hypotéku, neměli byste počítat s odpočtem daně. Pokud je to ve smlouvě stanoveno, bude možné vrátit pouze část pojištění.

Krok za krokem odpočet

Dále budeme hovořit podrobněji o všech nuancích studovaných postupů. Jak vrátit peníze na hypotéku? Začněme s odpočtem daně. Nejčastěji se vyskytuje v praxi.

Chcete-li tedy provést hypoteční smlouvu, musíte:

- Proveďte alespoň jednu splátku půjčky. Právo na vrácení peněz se objeví okamžitě po první finanční transakci.

- Připravte si seznam dokumentů. Záleží na tom, zda jsou peníze vráceny - za hlavní půjčku nebo za úrok.

- Napište žádost registrační autoritě o odpočet.Připravené papíry jsou k němu připojeny bez problémů spolu s jejich kopiemi.

- Počkejte na rozhodnutí o studované záležitosti. Po přibližně 1,5–2 měsících obdrží žadatel od registračního orgánu dopis, v němž uvede, zda budou peníze vráceny.

V této fázi zbývá jen čekat na finanční prostředky, které obdrží daňový poplatník. Je-li odpočet zamítnut, musí oznámení obsahovat důvod tohoto rozhodnutí.

Kde provést odpočty?

Nyní je jasné, jak můžete peníze vrátit za úrok zaplacený hypotékou nebo základní smlouvu o půjčce. Občané mají často otázky, kam poslat žádost.

Srážky daně poskytují daňové úřady. Můžete požádat o pomoc buď v regionálním úřadu Federální daňové služby nebo v MFC. Postup se nezmění.

Pokud máte v úmyslu splácet pojišťovací fondy, obvykle jsou občané vyzváni, aby šli s žádostí do pobočky pojišťovny. Méně často na konkrétní banky a dokonce i na Ruskou poštu. Subjekt provádějící návrat je zpravidla uveden v pojistné smlouvě.

Dokumenty pro odpočet hypotéky

Je možné vrátit peníze na hypotéku? Ano! Zejména pokud jde o odpočet daně. Jak v tomto případě jednat, už jsme na to přišli. Seznam dokumentů pro realizaci této myšlenky je však stále záhadou.

Ale je to opravitelné! Od občanů se obvykle vyžadují tyto dokumenty:

- hypoteční smlouva;

- osvědčení o vlastnictví (volitelné);

- cestovní pas (nebo jiná identifikační karta);

- osvědčení o registraci;

- žádost o odpočet s bankovními údaji;

- splátkový kalendář splátek;

- výkazy příjmů;

- daňové přiznání;

- DIČ (je-li k dispozici);

- potvrzení o platbě, která ukazuje platbu půjčky a úrok z ní.

Všechny tyto doklady vám pomohou získat daňový typ odpočtu na hypotéku. Pokud potřebujete vrácení pojistného, budete muset připravit jinou sadu dokumentů.

Dokumenty při vracení pojištění

Vrácení peněz na hypoteční pojištění Sberbank (nebo jiné banky) také není tak obtížné. Tato operace je obvykle k dispozici až po posledním splacení půjčky, ale existují výjimky. Jak již bylo uvedeno, funkce úhrady hypotečního pojištění jsou předepsány v příslušné dohodě.

Jaké doklady požadují pojišťovny pro poskytování služeb? Mezi nimi se obvykle nachází následující seznam prací:

- cestovní pas žadatele;

- hypoteční smlouva;

- rozvrh s platbami dohodou;

- bankovní výpis o úplném splacení úvěru;

- pojistná smlouva (může být nahrazena výpisem);

- osvědčení o vlastnictví bydlení (výpis z USRN);

- podrobnosti o bankovním účtu;

- šeky označující platbu úvěru a pojištění (nejlépe).

Doporučuje se kopírovat uvedené dokumenty předem. Čekací doba na odpověď týkající se vrácení peněz je obvykle 30 dní.

Pokud bude odmítnuto

Vrátí Sberbank peníze na hypotéku na pojištění? Ano, pokud pojišťovna spolupracuje s touto finanční institucí a hypoteční smlouva stanoví vrácení pojistného. Stává se však, že služba je odmítnuta.

Co dělat Pro objasnění musíte písemně požádat pojišťovnu. Organizace musí uvést důvody odmítnutí. Pokud není důvod odmítnout, můžete žádost zopakovat nebo se obrátit na soud. V reálném životě pojišťovny obvykle dávají přednost tomu, aby se se zákazníky nehádaly a část pojistného nebyly hrazeny.

Pokud je odpočet daně odepřen, budete si muset prostudovat dopis od Federální daňové služby. Vysvětluje důvod odmítnutí vrácení peněz. K nápravě situace je přiděleno 30 dní. Například, pokud občan přinesl neúplný soubor dokumentů, nebude muset znovu podat žádost o odpočet. Do jednoho měsíce se může obrátit na federální daňovou službu a opravit své chyby.

Aktuálnost

Je jasné, jak vrátit peníze na hypotéku. Kdy osoba získá právo na splacení půjčky?

Pokud se jedná o odpočet daně, vzniká právo na vrácení peněz od okamžiku provedení první platby. V tomto případě lze peníze požadovat pouze v roce následujícím po období, ve kterém byla platba provedena. Předpis je 3 roky. Lze požadovat pouze finanční prostředky na toto období. Díky tomu lze žádost o odpočet daně podat nekonečně mnohokrát. Vše je omezeno pouze stanovenými limity návratnosti.

Při žádosti o přiznání k pojištění se podmínky zacházení řídí stávající smlouvou. Promlčecí lhůta je v tomto případě rovněž 36 měsíců.

Závěry

Nyní je jasné, jak vrátit peníze na pojištění na hypotéku a na základní smlouvu o půjčce. Tyto operace jsou velmi pracné, jsou časově náročné. Se správnými činy za pár měsíců však bude možné tuto myšlenku převést do reality.

Navrhované pokyny pomohou vrátit peníze na hypotéku. Hlavní věc je pečlivě prostudovat současnou smlouvu o půjčce. Je možné, že občan může požadovat pouze odpočet daně a nic víc.

Důležité: Při provádění daňového přiznání se zohledňuje částka daně z příjmu fyzických osob zaplacená v daném období. Nemůžete vrátit více peněz, než bylo převedeno na federální daňovou službu v konkrétním roce.

Možná teď známe všechny hlavní body refundace hypotéky. Ve skutečnosti není vše tak obtížné, jak by se mohlo na první pohled zdát. Daňové odpočty jsou vyžadovány zákonem. Pojištění však není vždy hrazeno. Podobná praxe v reálném životě není příliš běžná, ale stále probíhá. Klíčové body jsou obsaženy v úvěrové smlouvě - v ní budou občané schopni najít odpovědi na téměř všechny své otázky týkající se úhrady hypotečních nákladů.