V souladu s platnými právními předpisy musí každá společnost nejpozději do 25. dne měsíce následujícího po předchozím zdaňovacím období sestavit daňové přiznání k DPH. Pokyny k vyplnění by měly být známy všem osobám pověřeným pro tuto akci, ale některé nerozumí jednotlivým funkcím a jakékoli chyby jsou zde nepříjemné.

Co je to?

Daňové přiznání je zvláštní výkaz plátce daně:

- o vzniklých nákladech a zisku;

- různé předměty podléhající zdanění;

- daňový základ a výhody;

- hlavní zdroje příjmu;

- vypočtená částka daně;

- další informace, které mohou sloužit jako základ pro výpočet a provádění plateb daně.

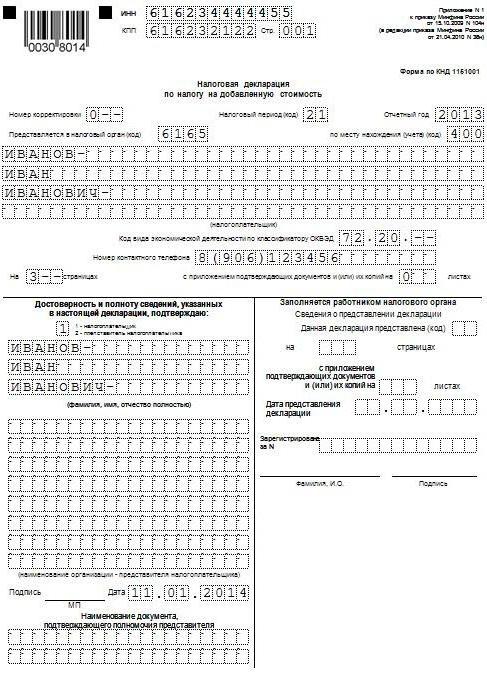

Každá společnost v místě registrace u Federální daňové služby v souladu se zavedenými formáty musí být poskytnuta v elektronické podobě s přiznáním k DPH. Pokyny k vyplnění zahrnují všechny základní požadavky na informace zveřejněné v těchto dokumentech. Stačí udělat vše správně a vyloučit jakékoli chyby. Za zmínku také stojí skutečnost, že k prohlášení musí být přiložena veškerá příslušná dokumentace, jejíž seznam je rovněž určen platným daňovým zákonem.

Důležité vědět

Ne každý ví, že od roku 2014 vstoupí v platnost nové vydání, podle kterého každý daňový poplatník nebo daňový agent musí federální daňová služba v místě registrace bezpodmínečně poskytnout specializované prohlášení v elektronické podobě ve specifikovaném formátu prostřednictvím specializovaných komunikačních kanálů pomocí operátora EDI. Není však rozdíl v tom, kolik zaměstnanců ve společnosti pracuje - v každém případě musí být vypracováno daňové přiznání k DPH. Pokyny k vyplnění do 31. prosince 2013 stanovily, že je třeba se řídit čl. 80 odst. 3 platného daňového řádu, který umožňoval podávání zpráv na papíře, pokud průměrný počet zaměstnanců byl méně než 100 osob. V elektronické podobě lze také poskytnout jakoukoli dokumentaci, která musí být podle daňového řádu předložena spolu s prohlášením.

Kdo může vzít na papír?

Pokud různé organizace a jednotliví podnikatelé za poslední tři měsíce měli celkový příjem z prodeje jakéhokoli zboží bez DPH nejvýše dva miliony rublů, pak by v tomto případě neměli vypracovat odpovídající prohlášení o DPH. Pokyny k vyplnění rovněž stanoví úplné osvobození těchto osob od všech povinností daňového poplatníka.

Zároveň však nezapomeňte, že pokud se takový daňový poplatník rozhodl vystavit zákazníkovi fakturu, ve které mu částku daně přidělil, musí být v tomto případě předložen do státního rozpočtu. V tomto ohledu by proto již měly být dodržovány postupné pokyny k vyplnění daňového přiznání k DPH a měly by být zohledněny zvláštnosti při sestavování tohoto dokumentu.

Daňoví poplatníci, kteří se rozhodnou přejít na UTII, sjednocenou sociální daň, USN nebo PSN, nemohou být uznáni jako plátci DPH, ale společnosti nebo podnikatelé, kteří používají „imputované“ -NVD nebo „zjednodušené“ - USN, budou stále muset platit daně z dovozu na území Ruska jakéhokoli zboží.V případě použití UTII, Sjednocené sociální daně, USN nebo PSN jsou mimo jiné poskytovány podrobné pokyny k vyplnění přiznání k DPH, pokud jsou různé operace prováděny na základě jednoduchých dohod nebo dohod o investičním partnerství, jakož i správy důvěry jakéhokoli majetku nebo koncesní smlouvy.

Pokud společnost vystaví fakturu s DPH, ve které je přidělena DPH, musí tuto daň také zaplatit předložením odpovídajícího prohlášení. Jinými slovy, organizace, která používá zjednodušený daňový systém s „daňovým“ předmětem zdanění, vystaví svým zákazníkům fakturu, kde je přidělena DPH, která ji automaticky zavazuje k úplnému zaplacení této daně do státního rozpočtu a předloží příslušnému orgánu všechny doklady jako To je vyžadováno pokyny pro vyplnění daňového přiznání k DPH. Zároveň by při výpočtu jednotné daně neměla být částka DPH zahrnuta do celkového zisku.

Předložení jediného zjednodušeného prohlášení

Pokud plátce daně není zapojen do žádných operací, během nichž jsou peníze převáděny prostřednictvím jeho bankovních účtů, a nedisponuje žádnými předměty zdanění DPH, pak v tomto případě stanoví pokyny pro vyplnění daňového přiznání k DPH možnost jejich poskytnutí zjednodušené prohlášení. Federální daňová služba tvrdí, že u těchto plátců není nutné předkládat všechny dokumenty výhradně v elektronické podobě.

Co se stane, pokud si to neumíte představit?

Každá společnost musí podat daňové přiznání včas. Pokyny k vyplnění, specifika současné legislativy a právních norem - to vše jasně ukazuje, že dokumenty musí být předloženy včas, jinak bude společnosti udělena pokuta 5% samotné daně. Tato pokuta bude muset být zaplacena za každý neúplný nebo celý měsíc prodlení ode dne, který je poslední stanoven pro podání tohoto prohlášení, přičemž celková částka pokuty nesmí překročit 30% celkové daně nebo být menší než 1000 rublů.

Příklad plnění

Dále představíme standardní příklad vyplnění daňového přiznání k DPH (pokyny k vyplnění). Podmínky pro předložení tohoto dokumentu se liší v závislosti na oblasti, ve které společnost působí, a jak velké je podnikání. Používáme údaje o daňovém účetnictví poskytnuté společností Gazprom za první čtvrtletí roku 2015. Všechny operace související s prodejem výrobků jsou zdaněny sazbou 18% a všechny operace, které je třeba vzít v úvahu při přípravě prohlášení, jsou uvedeny níže:

- Říjen 2014 Do rozpočtu byla zaplacena DPH, která je srážena z placení nájemného různých obecních statků v říjnu, listopadu a prosinci 2014. Pronájem nemovitostí se provádí v souladu s dohodou uzavřenou s výborem zabývajícím se správou majetku města Mytishchi v moskevském regionu. Celková cena pronájmu je 600 000 rublů (včetně DPH ve výši 91 525 rublů). Dne 2. října 2014 byla vystavena faktura č. 502 za částku DPH, která byla zadržena z nájemného za čtvrté čtvrtletí roku 2014, což bylo zaznamenáno v nákupní knize - 600 000 rublů. (včetně DPH ve výši 91 525 rublů).

- Leden 2015 Společnost Gamma LLC obdržela zálohu na budoucí dodávku hotových výrobků v souladu s dohodou č. 1. Dne 14. ledna 2015 byla vystavena faktura za zálohy společnosti Hermes, která byla zaznamenána v prodejní knize - 2 360 000 rublů. (včetně DPH ve výši 360 000 rublů).

- Leden 2015 Podle smlouvy č. 2, OOO Master, byly hotové výrobky dodávány. Dne 19. ledna 2015 byla „Master“ vystavena faktura č. 2, která byla zaznamenána v prodejní knize - 590 000 rublů. (včetně DPH ve výši 90 000 rublů).

- Leden 2015 Do rozpočtu byla zaplacena DPH, která je zadržována z placení nájemného obecního majetku v lednu, únoru a březnu 2015. Pronájem nemovitostí se provádí v souladu s dohodou uzavřenou s výborem pro správu obecního majetku města Mytishchi v Moskevské oblasti. Celková cena pronájmu je 600 000 rublů (včetně DPH ve výši 91 525 rublů). Ve výši sražené DPH z nájemného za čtvrté čtvrtletí roku 2014 byla vystavena faktura č. 3 ze dne 20. ledna 2015, která byla zaznamenána v prodejní knize - 600 000 rublů. (včetně DPH ve výši 91 525 rublů).

- Únor 2015 Záloha je převedena na dodavatele materiálu, kterým je Modus LLC, v souladu se smlouvou č. 3. Dne 3. února 2015 Modus sestavil a předložil fakturu č. 45, přičemž zdůraznil částku DPH, která byla zaregistrována v nákupní knize, celkem 236 000 rublů (včetně DPH ve výši 36 000 rublů).

- Únor 2015 Materiály potřebné pro výrobu produktů v souladu s Dohodou č. 4 byly zakoupeny a přijaty od společnosti Modus LLC.Všechny materiály ve čtvrtém čtvrtletí roku 2014 byly zaplaceny předem a od tohoto předběžného plnění byly přijaty k odpočtu DPH ve čtvrtém čtvrtletí roku 2014. Dne 5. února 2015 byla od Modusu přijata faktura č. 150, která byla zaznamenána v nákupní knize. Dne 22. října 2014 byla vystavena faktura na zálohovou platbu č. 1230, která byla zaznamenána v prodejní knize celkem 1 770 000 rublů (včetně DPH ve výši 270 000 rublů).

- Březen 2015 V souladu s dohodou č. 5 uzavřenou s RAO EU LLC byly hotové výrobky dodávány. Dne 16. března 2015 RAO EU LLC vystavila fakturu č. 4, která byla zaznamenána v prodejní knize za celkem 1 062 000 rublů (včetně DPH ve výši 162 000 rublů).

V souladu s odstavcem 3 stávajícího postupu zpráva nezahrnuje oddíly 4, 5, 6, 7, 10, 11, 12 ani samostatné dodatky k oddílům 3, 8 a 9, to znamená, že by neměly zahrnovat Přiznání k DPH. Pokyny k vyplnění (podmínky podání) stanoví tunu dalších jemností, které je také třeba vzít v úvahu.

Klíčové vlastnosti

Vyplňování desátého a jedenáctého oddílu by mělo být provedeno, pouze pokud byly faktury přijaty nebo vystaveny v rámci činnosti v zájmu ostatních osob na základě:

- o dohodách o provizi nebo dohodách o zprostředkování;

- dohody o spedice, pokud se podle nich bere v úvahu pouze příjem získaný jako odměna jako součást příjmu, pro který musí být předloženo daňové přiznání k DPH, pokyny k vyplnění (základní pravidla);

- vykonávající různé funkce vývojáře.

Je třeba poznamenat, že v tomto případě ne každý by měl předkládat daňové přiznání k DPH. Pokyny k vyplnění (pravidla) stanoví splnění těchto povinností v případě, že podnikatel (organizace), kterým je tento dokument vyplněn, splňuje jednu z následujících podmínek:

- je plátcem daně;

- osvobozen od povinností daňového poplatníka v souvislosti se zřízením a zaplacením DPH, nebo v zásadě není plátcem této daně, ale zároveň jedná jako daňový zástupce.

Tento seznam nezahrnuje osoby, které nejsou plátci této daně (pokud nejsou daňovými agenty) a které by proto neměly podávat daňové přiznání k DPH. Pokyny pro vyplnění, lhůty a jiné nuance těchto osob by neměly být brány v úvahu, ale pokud v průběhu provádění zprostředkovatelských činností vydávají některé faktury, bude nutné předložit daňovému úřadu podrobný účetní účetnictví pro vystavené a přijaté faktury v elektronické podobě. pomocí telekomunikačních kanálů. To se musí provést nejpozději do dvacátého dne měsíce následujícího po uplynutí čtvrtletí.

Bezchybné plnění

Pokyny pro vyplnění prohlášení za rok 2007 Vrácení DPH pro mnoho lidí se to může zdát docela složité, aby se předešlo chybám, daňová služba vyvinula a na oficiálním webu ukázala všechny potřebné kontrolní poměry. Stojí za zmínku, že poskytuje nejen aritmetickou kontrolu různých indikátorů hlášení, ale také logickou. V naprosté většině případů jsou takové ukazatele ukládány do jejich produktů vývojáři specializovaných účetních programů, pomocí kterých lze snadněji vyplnit daňové přiznání. Pokyny k vyplnění (viz vzorové prohlášení výše) na oficiálních webových stránkách poskytují přibližné pochopení toho, jak mohou inspektoři reagovat v případě jakýchkoli nesrovnalostí v prohlášení o DPH za rok 2016.

Za zmínku také stojí, že na webových stránkách Federální daňové služby Ruské federace najdete kontrolní poměry pro řadu dalších daní.

Návod k použití

Federální daňová služba Ruské federace vypracovala vlastní pokyny, jak vyplnit daňové přiznání k DPH (pokyny k vyplnění). Podrobné pokyny obsahují doporučený seznam akcí, které musí daňoví poplatníci dodržet po zadání zvláštního požadavku. Je třeba poznamenat, že tento požadavek je odeslán, pokud daňový úřad zjistí jakékoli nesrovnalosti nebo rozpory a zároveň obsahuje úplný seznam transakcí, u nichž byly zjištěny nesrovnalosti.

Postup

Samotný řád je následující:

- Daňovému úřadu se předá potvrzení, že požadavky na TCS byly elektronicky přijaty do šesti dnů od okamžiku, kdy jim byla žádost zaslána;

- U všech záznamů uvedených v přijaté žádosti se provádí podrobná kontrola správnosti vyplnění prohlášení a záznam v něm vyjádřený se porovná s vystavenou fakturou. Zvláštní pozornost je věnována správnosti vyplňování různých podrobností záznamů, u kterých byly zjištěny nesrovnalosti. Mohou to být čísla, data, správnost výpočtu daně, součtové ukazatele. Pokud byl odpočet faktury proveden po částech (tj. Několikrát), pak je v tomto případě provedena dodatečná kontrola celkové částky DPH, která byla přijata k odpočtu u všech záznamů na tomto účtu, včetně účtování za předchozí období.

- Vypadá to objasněné prohlášení což označuje správné informace v případě, že jsou v prohlášení identifikovány jakékoli chyby, které vedou ke snížení celkové částky splatné daně.

- Pokud chyba uvedená v prohlášení neovlivnila výši DPH, jsou v tomto případě poskytnuta podrobná vysvětlení se správnými informacemi. Doporučujeme také aktualizovaná prohlášení. Vysvětlivky mohou být předkládány v bezplatné formě na papíře nebo mohou mít formalizovanou formu prostřednictvím operátora EDI. Abyste mohli zaslat vysvětlení ve formalizované podobě, musíte se nejprve ujistit, že operátor EDI nebo vývojář účetního systému, který používáte, má takovou příležitost.

- Pokud po kontrole správnosti plnění nebylo možné zjistit žádné chyby, zašle se oznámení o této skutečnosti příslušnému daňovému úřadu prostřednictvím vysvětlení.

Rovněž stojí za zmínku, že při vývozu do zemí celní unie je třeba dodržovat pokyny k vyplnění daňového přiznání k DPH (Bělorusko a Kazachstán), což je třeba vzít v úvahu i při vyplňování dokladů během takové přepravy.

Při vyplňování těchto dokumentů je třeba brát v úvahu všechny tyto funkce. Velká pozornost je věnována přípravě daňového přiznání, správnosti a dostupnosti malých údajů, takže se musíte ujistit, že jsou všechny přítomny, a vaše společnost nebyla nakonec pokutována kvůli drobným chybám.Kromě sankcí, opakované plnění a dvojitá kontrola veškeré dokumentace je další ztráta času, kterou nikdo nepotřebuje.