Pokud jsou ve hlášeních poskytnutých regulačním orgánům zjištěny chyby, je nutné podat aktualizované prohlášení. V daňovém zákoně je čl. 81, upravující postup pro jeho poskytování. Podívejme se dále na to, jak se provádí vyplňování objasňujícího prohlášení.

Obecné otázky

V některých případech plátce po nahlášení federální daňové službě zjistí, že dokumentace neodráží určité informace nebo že v souvislosti se změnou základu daně došlo k chybám. V důsledku toho to ovlivní výši povinné platby. V souladu s článkem 81 daňového řádu musí účetní jednotka předložit aktualizované prohlášení. Nejprve musí plátce zjistit, zda chyby vykazování vedou k podcenění výše platby. V souladu s tím bude mít právo nebo povinnost provést úpravy dokumentu.

Obecná pravidla

V souladu s články 81 a 54 daňového řádu, jsou-li při výpočtu základu vztahujícího se k předchozím časovým obdobím zjištěny chyby v běžném období, provede se přepočet závazků v období zjištění nepřesnosti. Plátce tak poskytuje aktualizované daňové přiznání za období, ve kterém došlo ke zkreslení. Kromě toho v některých případech vyžaduje inspekce osvědčení o výpočtu. Odráží důvody pro úpravy výše uvedených prohlášení. V praxi se při přípravě dokumentu často vyskytují určité obtíže. Při vyplňování prohlášení by mělo být zohledněno několik konkrétních bodů.

Nuance

Revidované prohlášení by mělo obsahovat správně vypočítané částky plateb, a nikoli rozdíl mezi jeho správnou hodnotou a již provedeným převodem. Výsledky inspekcí provedených inspekcí za období, ve kterém byly zjištěny chyby, není třeba zohledňovat upravené hlášení. Lhůta pro předložení opravného dokladu do daňového řádu není stanovena. V tomto ohledu lze aktualizované prohlášení zaslat kdykoli po zjištění chyby. Vada bude uznána jako opravená, pouze pokud účetní jednotka poskytne aktualizované prohlášení. Pokud kontrolní subjekt zahájí nebo zašle oznámení o jmenování auditu, nemá smysl sestavovat opravný dokument.

Příklad

Organizace ve 2. čtvrtletí 2007 zjistila zkreslení v 1. čtvrtletí. V souladu s tím byla účetní a daňová přiznání předložena s chybami. Společnost musí poskytnout opravný dokument. Je proto třeba vyjasnit prohlášení o zisku a další odpočty za 1. čtvrtletí. V účetnictví se oprava chyb provádí v souladu s pravidly odstavce 11 pokynů k postupu pro zpracování a podávání zpráv. Byly schváleny nařízením ministerstva financí č. 67n ze dne 22. července 2003. Pokud jsou podle pokynů zjištěny chyby ve vykazovaném roce, není nutná žádná oprava dříve předložených výkazů. Úpravy se berou v úvahu v měsíci, ve kterém bylo zkreslení zjištěno. Je třeba mít na paměti, že pokud se částka daně během vyjasnění sníží, může kontrolní orgán znovu přezkoumat období, ve kterém jsou změny zavedeny. To je však povoleno, pokud je to do tří let před rokem, ve kterém je zkreslení zjištěno.

Specifičnost pojmu

Jak je uvedeno výše, daňový zákon nestanoví jasné období, ve kterém je poskytováno aktualizované prohlášení o dani z příjmu nebo jiných plateb.Z toho vyplývá, že po předložení opravného dokumentu v běžném roce za ta období, pro která platnost promlčecí lhůty uplynula, nemůže kontrolní orgán odmítnout jej přijmout. Inspekce na místě se však mohou vztahovat pouze na 3 předchozí roky před rokem, ve kterém bylo přijato příslušné rozhodnutí. Z toho vyplývá, že pokud podnik zjistil chybu v období, na které se inspekce nevztahuje, nemá smysl ji opravovat. Zaprvé je to kvůli skutečnosti, že Federální daňová služba nebude moci toto časové období zkontrolovat, a to ani v případě nedoplatku plátce. Navíc subjekt nebude moci vrátit nebo připsat přeplatek, pokud se částka odpočtů během opravy sníží. Revize závazků plátce tedy po uplynutí tříletého období není možná.

Kontroverzní situace

Podle čl. 78 kodexu, by měla být nadměrně zaplacená částka započtena proti budoucím platbám této nebo jiných daní, nedoplatkům jiných odpočtů nebo vráceným. Odpovídající žádost lze odeslat do tří let od data platby. V takové situaci může nastat problém. Plátce poskytuje aktualizované prohlášení se sníženou částkou odpočtů a výpisem o započtení. K datu odeslání dokumentů uplynula doba, v níž je orgán dozoru oprávněn ověřovat podávání zpráv. Proto inspekce nemá důvod provádět plnohodnotné činnosti týkající se dokumentace.

V tomto případě FTS doporučuje, aby územní jednotka přijala opravné prohlášení. Žádost o započtení nebo vrácení daně se posuzuje s přihlédnutím k podpůrným dokumentům poskytnutým plátcem s následným vydáním příslušného rozhodnutí. Důkazní břemeno tedy leží na subjektu. Je-li podáno aktualizované přiznání k DPH a je v něm snížena částka odpočtu, nebude odpovídající žádost o započtení / vrácení uspokojena. Pro tuto platbu byl stanoven jiný okamžik, od kterého začíná výpočet promlčecí lhůty. Je to kalendářní datum konce příslušného období. Pokud bude aktualizované daňové přiznání předloženo po 3 letech od data dokončení období, ve kterém je zjištěn pozitivní rozdíl, nebude vráceno.

Vzor revidovaného prohlášení

Registrace se provádí na stejném formuláři, který byl použit k vytvoření výchozích informací. Aktualizované prohlášení o zjednodušeném daňovém systému nebo jiném daňovém systému obsahuje stejné listy, které byly přítomny v původních výkazech, s nahrazením nesprávných informací správnými informacemi a doplněním údajů, které nebyly dříve specifikovány. Sekce 8-12 obsahují zvláštní pole. Vyplňuje se pouze po vyjasnění prohlášení - 001 „Relevance dříve poskytnutých údajů“. Sekce 8-9 jsou prováděny plátcem, 10-11 - zástupci. V kap. 12, informace zadávají osoby, které neplatí DPH, ale které předložily zákazníkům faktury. Sloupec 001 může mít jednu z následujících hodnot:

- 0 - v případě potřeby opravte odrazené údaje v této části. Do ostatních polí se znaménkem 0 zadejte správné informace.

- 1 - pokud nepotřebujete provádět změny, protože dříve poskytnuté údaje jsou správné. Ostatní pole jsou označena pomlčkami.

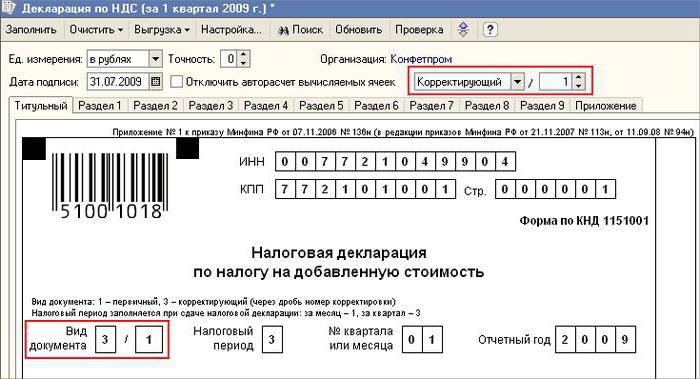

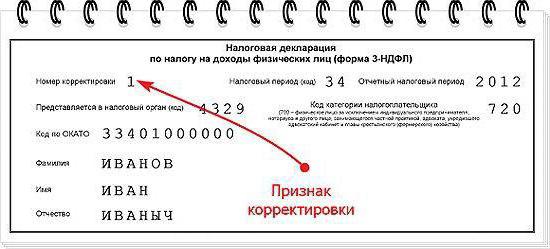

Titulní strana obsahuje také povinné pole - číslo opravy. Je v něm zadáno číslo, které odpovídá sériovému číslu indikace změn ve výpisech. V případě počátečního podání prohlášení je nastavena hodnota 001. S každou následnou úpravou se číslo mění ve vzestupném pořadí - 002, 003 atd.

Funkce nástupnictví

Při poskytování opravného dokladu ohledně podniku, který zanikl, ale jeho povinnosti a práva byly převedeny na jinou společnost, vznikají určité potíže. Tato situace je charakteristická pro reorganizaci provedenou ve formě přistoupení.Zde by se mělo odkazovat na Čl. 50 Daňový zákon. V odstavci 5 se uvádí, že v případě spojení jedné právnické osoby s jinou právnickou osobou jedná přidružený podnik jako nabyvatel, pokud jde o povinnost odečíst povinné platby. Pokud nástupce ve zprávách poskytnutých společností před reorganizací zjistil narušení, která vedla k podceňování splatné částky, musí vypracovat opravný dokument a předložit jej jménem. Aktualizované prohlášení je zasláno na místo registrace přidružené organizace.

Důležitý bod

Nezapomeňte, že jistota ohledně místa poskytnutí opravného dokumentu nezbavuje nástupce stanovování rozpočtu, který by měl částku obdržet. Pokud je to federální úroveň, pak to nebude žádné potíže. Problémy mohou nastat, pokud by daň měla být připsána na regionální rozpočet. Předpokládejme, že během reorganizace formou přistoupení právnická osoba nacházející se na území jednoho z subjektů země přestane existovat. Během jeho práce byly v dříve předložených zprávách odhaleny chyby. Nabyvatel se nachází v jiné oblasti. Na adresu svého účtu předloží opravný dokument a vrátí částku nedoplatků do rozpočtu subjektu, kterému měl být přidruženým odečten.

Volitelné

V případě zjištění nepravdivých informací a zkreslení ve výkazech, které nevedou ke snížení částky daně, je poskytnutí opravného dokladu právo, nikoli povinnost plátce. V předchozím vydání čl. 81 NK takové formulace neexistovaly. V důsledku toho nebylo právo subjektu vždy korelováno s povinností inspekce přijmout pozměněné hlášení. V současnosti se začíná projevovat nezákonnost odmítnutí FTS. Kontrolní struktura je povinna přijmout aktualizované prohlášení a zaregistrovat jej nejpozději do dne (pracovního dne), který následuje po kalendářním počtu dokumentů.

Zřeknutí se odpovědnosti

Revidované prohlášení lze použít jako mechanismus, který plátci šetří před uložením pokut. Tato situace je za určitých podmínek povolena. Pokud je opravné hlášení předloženo ke kontrole po dokončení lhůta pro podání prohlášení a období odpočtu platby je subjekt osvobozen od odpovědnosti, pokud:

- Doklady byly zaslány, dokud osoba nezjistila, že kontrolní orgán odhalil skutečnost, že došlo ke snížení splatné částky nebo ke kontrole na místě. V tomto případě účetní jednotka před poskytnutím opravného výkaznictví odpočetla chybějící platbu a úrok.

- Po auditu na místě za příslušné období bylo předloženo aktualizované prohlášení, v důsledku čehož nebyly odhaleny žádné chyby ani neodrážející informace, které by vedly k podceňování splatných částek.

Osvobození od odpovědnosti znamená vyloučení sankcí. V tomto případě zůstává povinnost platit úroky. Důvodem je skutečnost, že se nevztahují na opatření týkající se daňové povinnosti. Kromě toho vyhláška Nejvyššího rozhodčího soudu Ruské federace č. 5 ze dne 02.28.2001 stanovila, že v těchto případech se míní osvobození od odpovědnosti podle článků 120 a 122 daňového zákoníku.

Závěr

O otázce započtení částek daně podle opravného prohlášení rozhoduje kontrolní orgán po registraci změněné zprávy. Inspekce může subjekt odmítnout. V takovém případě bude aktualizované prohlášení zaregistrováno a zohledněno. Pokud je rozhodnutí kladné, musí zaměstnanec federální daňové služby podniknout řadu opatření. Nejprve je povinen zrušit registraci předloženého pozměněného prohlášení. Poté použije zvláštní postup pro opravu opravného dokumentu. Pokud je po třech letech odhalena chyba vedoucí ke změně částky daně, nesmí účetní jednotka předložit aktualizované prohlášení.V takovém případě není poskytnutí opravného dokumentu povinností, ale právem plátce.