Jaký druh hlášení vydávají podnikatelé, musíte znát stovky tisíc lidí, kteří se každoročně stanou samostatnými podnikateli. V Rusku ročně žije asi 470–570 tisíc lidí.

Podle ruského práva je individuálním podnikatelem fyzická osoba, která byla zaregistrována jako samostatný podnikatel a podniká, aniž by vytvořila právnickou osobu. Tato právní forma neznamená minimální základní kapitál, jedna osoba může být zakladatelem - samotným podnikatelem. Účelem IP je zisk, který má podnikatel podle svého uvážení k dispozici. Veřejné oznamování IP není vyžadováno, je však třeba mít na paměti, že podnikatel je plně odpovědný za své povinnosti s ohledem na své povinnosti. Právě tato okolnost často vede k tomu, že jsou vybírány jiné formy podnikání (LLC, ZAO atd.)

Vše záleží na daňovém systému.

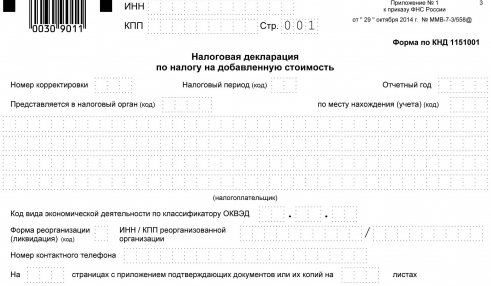

Hlášení IP závisí na tom, na které daňový systém zvolen podnikatelem. Okamžitě si uvědomujeme, že během registrace jednotlivý podnikatel automaticky dostává obecný daňový režim, který může změnit na zvláštní režimy buď současně s registrací, nebo do třiceti dnů od okamžiku registrace. Pokud změna daňového režimu nebyla zahájena včas, převodem žádosti na daňový úřad je pak převod IP do STS, jehož vykazování má menší objem, možný až od příštího roku (implikuje se kalendář). To by měl brát v úvahu začínající podnikatel.

Zprávy o duševním vlastnictví s obecným zdaněním

V současné době v ruské daňové praxi existují celkem čtyři daňové režimy pro jednotlivé podnikatele a další právní formy činnosti. Obecné zdanění předpokládá, že podnikatel zaplatí všechny daně stanovené pro jeho typ podnikání (pokud podle zákona neexistuje osvobození od daně), vést úplné účetnictví. Tento režim volí osoby, které mají zájem o programy s DPH. Hlášení daně z IP v tomto režimu může být dvojí v závislosti na přítomnosti / nepřítomnosti najatých pracovníků od organizátora případu. Nejsou-li zaměstnanci, měli by být daňovým úřadům zaslány následující údaje:

- Vrácení DPH (čtvrtletně, do dvacátého dne měsíce následujícího po vykazovaném období).

- Prohlášení (podle f. 4-NDFL) do třiceti dnů ode dne zahájení podnikání as růstem zisku o více než pět procent (informace o odhadovaném příjmu).

- Prohlášení o daních z příjmu fyzických osob osoby (forma daně z příjmu pro 3 osoby) - do 30. dubna roku, který následuje po vykazovaném roce.

V případě najatých pracovních sil nebo plateb ve prospěch jiných osob, které nebyly zaměstnanci, musí individuální podnikatel rovněž podat prohlášení o příjmech každého zaměstnance ve formě čísla 2-NDFL. Zpráva o počtu zaměstnanců v seznamech za předchozí rok se zasílá do 20. ledna roku, který následuje po roce, v němž se podává zpráva. Nezapomeňte také předložit daňovému úřadu knihu o účtování příjmů a výdajů podnikatele k certifikaci ještě předtím, než začne vyplňovat informace o operacích.

Podávání zpráv pro Gosstat

Hlášení IP bez zaměstnanců nebo s nimi statistickým úřadům se předkládá ve formě „1-podnikatele“ do 1. dubna roku následujícího po roce, v němž se podává zpráva. Může být nutné předložit informace o činnostech jednotlivého podnikatele (formulář 1-IP, lhůta před 2. březnem roku, který následuje po vykazování) a některé průmyslové formuláře.Proto odborníci doporučují vyhledat radu od územního úřadu Rosstatu, aby zjistili, jaký druh hlášení může být vyžadován od podnikatele, a to i při náhodných a průběžných inspekcích.

Prohlášení k použití „zjednodušeného“

Menší zprávy se předkládají, i když je zvolen zjednodušený daňový systém, kde podnikatel samostatně určuje předmět zdanění. V tomto případě zůstává odpovědnost podnikatele za výkon funkce daňového agenta, účetní záznamy IP zahrnují hotovostní transakce, podnikatel musí poskytovat statistické zprávy, platit příspěvky (do penzijního fondu a za sociální pojištění proti nemocem z povolání).

Podnikatel na zjednodušené dani platí jedinou daň v závislosti na tom, co bude zdaněno (šest procent z příjmu nebo patnáct procent z příjmu sníženého o výši nákladů). V tomto režimu se neplatí DPH a daň z příjmu fyzických osob, navíc není třeba platit daň z nemovitosti, kterou podnikatel používá při své činnosti, ani jediná sociální daň z příjmu z podnikání a za platby ve prospěch jednotlivců. Jednotné daňové přiznání pro zjednodušený daňový systém se podává do 30. dubna roku, který následuje po vykazovaném roce.

Při použití režimu EVD se hlášení vyžaduje každé čtvrtletí

IP zjednodušeného daňového systému, jehož vykazování se předkládá čtvrtletně, se používá v jiném daňovém systému - jediné dani z imputovaného příjmu. Může být používán obchodníky, kteří se zabývají přesně definovaným typem činnosti, včetně: maloobchod v halách do 150 metrů čtverečních. metry, reklama na venkovních konstrukcích, catering, poskytování služby pro domácnost a další

Rozhodnutí o možnosti uplatnění EOD je stanoveno v obcích (zastupitelských orgánech). Předmět zdanění je imputovaný příjem, který je zdaněn. Ostatní daně (z majetku, jednotlivců, přidané hodnoty, z příjmů fyzických osob) se neplatí. Tato forma zdanění vyžaduje předložení čtvrtletního prohlášení nejpozději do dvacátého měsíce následujícího po vykazovaném období.

Venkovští podnikatelé mohou předkládat minimální zprávy

Daňové hlášení IP, které se zabývá zemědělskou výrobou nebo jejím následným nebo prvotním zpracováním, může být založeno na platbě jednotná zemědělská daň (zřízeno na dobrovolném základě). Nemá-li vesnický pracovník najatého pracovníka, podá prohlášení do třicátého prvního března roku následujícího po roce, v němž se podává zpráva, a předá daňovému úřadu také knihu nákladů a příjmů. Jednotlivý podnikatel s touto formou zdanění je osvobozen od stejných daní jako podnikatel s UTII.

SP bez najatých zaměstnanců platí FIU, ale nehlásí se

Hlášení IP FIU jako takové neposkytuje příspěvky pro sebe (žádné zaměstnance). Podnikatelé by měli do konce běžného roku jednoduše zaplatit fixní poplatek v těchto částkách: pokud výše příjmů (nikoli zisk!) Od podnikatele (fyzické osoby) nepřesáhne tři sta tisíc rublů, pak podle současného zákona musí vzít minimální mzdu účinnou na začátku roku a vynásobit sazba příspěvku stanovená penzijním fondem se zvýšila dvanáctkrát.

Pokud částka přesáhne 300 tisíc rublů ročně, musíte do 1. dubna následujícího roku zaplatit jedno procento z částky převyšující výše uvedenou částku. Od začátku roku 2015 bude důchodové pojištění fyzických osob s příjmem nižším než 300 tisíc rublů ročně stát nejméně 18,6 tis. Rublů. Je třeba mít na paměti, že podnikatel nezohledňuje existenci ztrát, to znamená, že musí v každém případě provést převody do penzijního fondu.

Hlášení IP v PF

Při uzavírání první pracovní smlouvy nebo jiných občanských smluv (například smlouvy) se musí individuální podnikatel zaregistrovat u penzijního fondu podruhé (poprvé, kdy se automaticky zaznamenává při registraci jako samostatný podnikatel) a poskytovat zprávy po dobu 3 měsíců, půl roku, 9 měsíců, rok, podle f. Ne. RSV-1 PFR nejpozději do 15. dne druhého měsíce následujícího po vykazovaném období. Pro elektronické vykazování je termínem 20. den druhého měsíce, který následuje po vykazovaném období. V současné době je na účet PFR vyplácen příspěvek do Fondu povinného zdravotního pojištění (Federal), jehož vykazování je zahrnuto ve formuláři RSV-1.

Zpráva zaměstnavatelů do Fondu sociálního pojištění

Hlášení IP fondu sociální pojištění (FSS) bude opět vyrobeno pouze pro obchodníky se zaměstnanci. Příspěvky jsou hrazeny z pojištění pro případ nemoci z povolání a pracovních úrazů v souladu se stanovenými sazbami. Zprávy o f. Č. 4-FSS bude poskytován fondu v místě registrace podnikatele do 20. (25.) dne druhého měsíce následujícího po vykazovaném období pro předkládání zpráv v papírové (elektronické) formě, resp.

Stejný formulář č. 4-FSS bude zahrnovat údaje o příspěvcích z důvodu dočasného postižení pracovníků a o mateřství pracovníků, kteří jsou vypláceni měsíčně, nejpozději do 15. dne měsíce následujícího po minulosti.

Pospěšte si k podání nejnovějšího daňového přiznání!

Je třeba poznamenat, že v roce 2015 bylo od 1. ledna podávání zpráv o IP (prohlášení o dani z pozemků) zrušeno, a to s využitím půdy pro její činnosti. Předpokládá se, že podnikatel zaplatí daň z požadavků daňového přiznání do 1. října. Pro rok 2015 však bude třeba podat daňové přiznání ještě před 1. únorem 2016.

Pokud žádná aktivita

Pojem „nulové hlášení (IP nebo jiná právní forma)“ není v právních předpisech Ruské federace uveden, ale tento pojem znamená, že společnost předkládá všechny dokumenty s nulami ve formulářích s požadovanými dokumenty připojenými včas. Tato praxe existuje jak v daňovém inspektorátu, tak v mimorozpočtových fondech. Současně se v FSS a PFR nulové ukazatele (spolu s potvrzovacím dopisem o neexistenci plateb jednotlivcům) odevzdávají, pouze pokud má podnikatel zaměstnance.

Nulové vykazování IP, například při úplné absenci činností zdaněných EAM, má významné rysy. Vzhledem k tomu, že nulové hlášení o takovém daňovém systému je prakticky nemožné (daň je předepsána zákonem a je splatná bez ohledu na výši příjmu a obecné činnosti), může podnikatel jednoduše vyloučit dva měsíce, kdy nedošlo ke snížení daně. Pokud je termín delší než dva měsíce, pak se podnikatel musí přepnout na ONS.

Existují určitá kritéria pro předkládání zpráv s nulami pro všeobecné zdanění, včetně:

- IP je registrována a nedávno otevřela účet u úvěrové instituce;

- jednotlivý podnikatel nemá žádný pohyb na bankovním účtu, nevydal šeky, faktury, nepodepsal akceptace práce atd.

Zde jsou hlavní body, které jednotlivý podnikatel potřebuje vědět o podávání zpráv.