Na konci roku 2013 Federální daňová služba Ruské federace po dohodě s ministerstvem financí vydala dopis, v němž navrhuje zavedení UCD - univerzálního převodu. Jak vysvětlila daňová služba, mohla být použita již od začátku roku 2013. Místo toho byl zaveden univerzální přenosový dokument nákladní list a faktury. Ve federálním zákoně č. 402 mají organizace a podnikatelé právo samostatně rozvíjet primární cenné papíry, které jsou při práci nezbytné a jejichž použití bude nejpohodlnější. Podívejme se dále na to, co představuje univerzální převodový dokument. V článku bude také představen papírový vzorek.

Obecné informace

FTS ve svém dopise navrhl kombinovat fakturu a účetní doklad. Tato inovace se týká všech podnikatelských subjektů, včetně těch, které pracují na zjednodušeném daňovém systému. Podniky tak nemohou získat pouze UPD od dodavatelů. Společnost má právo napsat univerzální transferový dokument sám. V tomto případě je hlavním požadavkem dodržování všech požadovaných podrobností uvedených v odstavci 2, článku 9 spolkového zákona č. 402.

Funkce

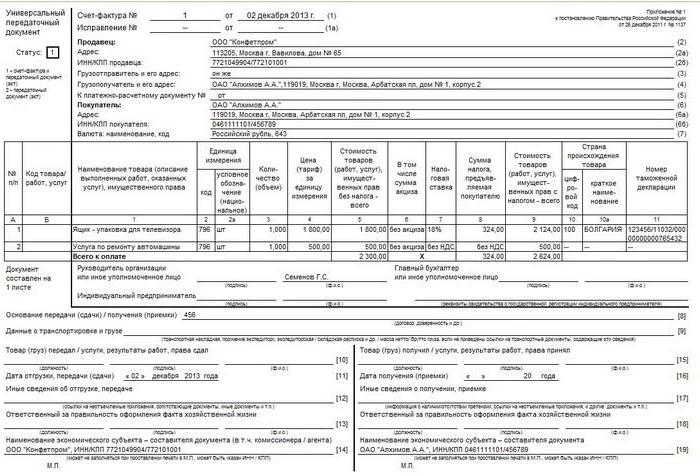

Formulář univerzálního převodu je založen na faktuře. Zároveň je zcela přenesena na nový papír a je oddělena tučnou čarou. Poté jsou uvedeny informace o datu odeslání a přijetí produktů, odpovědných osob. To jsou podrobnosti, které jsou obvykle přítomny v takových dokumentech jako OS-1, TORG-12, M-15 atd. Existují dva způsoby, jak použít univerzální přenosový dokument. Důvodem je skutečnost, že obsahuje údaje na faktuře a primárním účetním papíře.

Univerzální převodový dokument lze tedy použít pouze k potvrzení převodu vlastnictví nebo dodatečně pro výpočet DPH. V závislosti na tom budou označeny určité kódy. Ve zvláštním sloupci v levé horní části je uveden stav dokumentu univerzálního přenosu. Může to být kód 2 nebo kód 1. Ve druhém případě papír funguje jako faktura a ve druhém - pouze jako převodový dokument. Při zadávání kódu 1 je povolena samostatná faktura. Vlastník nemovitosti nezávisle rozhodne, jakou funkci bude univerzální převodový dokument vykonávat.

Kdy mohu použít společnost ve zjednodušeném daňovém systému?

Podnikatelé a společnosti používající zjednodušený zvláštní režim nejsou plátci DPH. To je stanoveno v čl. 346.11 daňového zákoníku v bodě 2 a v bodě 3. V tomto ohledu je nepraktické vypracovat provozní daňový výkaz za služby, zboží a práci během běžných obchodních operací. Důvodem je skutečnost, že ve svých činnostech „zjednodušující“ zpravidla používají zákon nebo fakturu - jeden dokument potvrzující skutečnost, že došlo k převodu vlastnictví a provádění. Forma těchto dokumentů není tak objemná a je v práci známější. V případě potřeby můžete samozřejmě využít inovace.

Pokud se společnost rozhodne použít univerzální převodový dokument, měl by formulář obsahovat kód 2. V některých případech se podnikatelé a společnosti setkávají s cennými zákazníky a účtují DPH z prodeje. V tomto případě protistrany dostávají produkty s daní na vstupu. V takové situaci je vhodnější použít univerzální přenosový dokument. Kdy mohou papír použít jiní? Mohou jej využít zprostředkovatelé ve zjednodušeném daňovém systému, kteří prodávají výrobky / práce s DPH jejich jménem.Je tomu tak proto, že tito agenti jsou povinni vystavovat faktury a faktury zákazníkům. V takových případech je kód 1 umístěn v levém horním rohu.

Univerzální přenosový dokument: Dokončení

Nový papír tak může kombinovat funkce faktury a zásilky. Aby to bylo možné implementovat v praxi, je nutné dokument správně vyplnit. Na fakturách jsou jejich údaje a v aktech - jejich. A tyto informace se od sebe liší. Zvažte situaci. Univerzální přenosový dokument vykonává 2 funkce současně a má proto kód 1.

V tomto případě by informace měla být uvedena v řádcích 1-7, sloupcích 1-11. V odstavci 5 čl. 169 daňového zákoníku, jakož i v rozhodnutí vlády č. 1137, jsou stanovena pravidla, podle kterých jsou informace zapsány do dokladu o univerzálním převodu. Podpisy hlavního účetního a vedoucího nebo jimi pověřené osoby musí být povinné. Jinak nebude papír platný. Pokud dokument obsahuje kód 2, měl by označovat všechny ukazatele, které jsou povinné pro jakýkoli „primární“. Tyto podrobnosti jsou uvedeny v čl. 9 odst. 2 spolkového zákona č. 402.

Důležitý bod

Při zadávání dat do univerzálního přenosového dokumentu s kódem 2 můžete zadat informace do jiných řádků, než je povinné. Přítomnost informací v nich nebude považována za chybu. Naopak, tímto způsobem bude obsah obchodní transakce podrobněji zveřejněn. Odborníci však v takových případech doporučují zvláštní pozornost ve sloupcích 7 a 8. Uvádějí sazbu daně z DPH a výši odpočtu. Pokud jsou v těchto řádcích uvedeny informace, lze společnost jako zjednodušeného daňového systému počítat jako plátce stanovené daně. Ale ze zákona subjekt nemá takovou povinnost. Aby nedošlo k záměně, nechte tyto řádky prázdné. Výjimkou jsou výše uvedené případy, kdy společnost vyhoví žádosti protistrany nebo je prostředníkem.

Povinné údaje

Aby bylo jasné, co a kde zadat, je vhodné tyto informace uvést v tabulce.

| Rekvizity | Se počítá |

| Jméno | Název UPD je uveden v levém horním rohu. Je specifikován kódem 1 nebo 2. Sloupec „status“ je informativní. Při zadávání dat pouze v tomto řádku, aniž by v ostatních řádcích byly uvedeny další informace, se papír nestane fakturou ani primárním. |

| Datum kompilace | Kolonka 1 |

| Název obchodního subjektu vydávajícího univerzální převodový dokument | Stránka 14 a 19 nebo „M.P.“ (umístění tisku). |

| Obsah operace | Sloupce 2b, 2a, 2, 6b, 6a, 6. Tyto řádky označují informace o stranách transakce.

Kolonka 1 a sloupec B (dle uvážení) odráží předmět smlouvy. Stránka 8 - důvody vzniku právních vztahů. Sloupce 9, 17 a 12. Označují další informace odrážející okolnosti a podmínky operace. Stránka 11 a 16. Mohou obsahovat vysvětlující informace o datech splnění podmínek. |

| Hotovost a (nebo) přirozený rozměr | Stránka 2-6, 9. Pokud je transakce provedena s platbou zálohy, informace se zadají na straně 5. |

| Jména zaměstnanců, kteří operaci provedli nebo za ni odpovídají. | Stránka 10 a 15 nebo 13 a 18. |

| Podpisy výše uvedených osob, jejich F. I. O nebo jiné podrobnosti, podle kterých jsou identifikovány. | Stránka 13 a 18. Není-li v nich uveden podpis, sloupce 10 a 15. Pokud na stránce 10 není žádný podpis, pak „vedoucí podniku nebo jiná oprávněná osoba“. |

Možné potíže

Ve formě posuzovaného dokumentu existují kromě podrobností, které jsou zaměstnanci známy, také ty, které mohou způsobit řadu otázek. Daňová služba v dodatku 3 jeho dopisu vysvětluje, jaké informace by měly být v neznámých řádcích. Federální daňová služba kromě toho objasňuje, co je třeba věnovat pozornost při vyplňování již známých sloupců.Například mohou nastat otázky při vyplňování řádků 3 „Odesílatel a jeho adresa“ a 4 „Příjemce a jeho adresa“. Kromě názvu a umístění těchto subjektů je povoleno doplnit informace o informace o DIČ a KPP.

Kód produktu / práce

Je uveden ve sloupci B. Tento požadavek se nepovažuje za povinný. V tomto případě je hlavní věcí to, že předmět operace se chápe na řádku 1. Pokud se podnikatel rozhodne tento řádek vyplnit, pak při prodeji zboží, můžete zadat produkt. Pokud mluvíme o práci, je označen kód OKVED. Pokud informace o službě, zapadá pohled na OKUN. Tyto údaje mohou následně pomoci při výpočtu příjmů, pokud společnost kombinuje několik zvláštních režimů nebo používá snížené sazby pojistného.

Řádek 10

Tento sloupec uvádí jméno pozice osoby, která je odpovědná za dodání práce nebo odeslání zboží. Musí také nést svůj podpis a F. I. O. Při vydávání papíru s kódem 1 je bezpodmínečně potvrzeno vedoucím, účetním nebo jím pověřenými zástupci. Pokud jeden z nich dá práci nebo zboží, pak na straně 10 stačí zadat pouze pozici a F. I. O. Není nutné znovu podepisovat.

Datum dodání / odeslání

Je vyznačen na řádku 11. V souladu s obecným pravidlem se datum dodání / odeslání shoduje s datem vydání přepravního dokladu. Předepsaným způsobem se „primární“ sestavuje v den, kdy je transakce dokončena. Existují však případy, kdy je dokument vyhotoven k jednomu datu a k samotné zásilce došlo z jiného důvodu. V těchto situacích budou čísla samozřejmě jiná. Univerzální dokument obsahuje sloupec 11, který označuje skutečné datum operace. I když se čísla shodují, doporučujeme dokončit stránku 11. Zabráníte tak nekonzistentním změnám papíru.

Další údaje o převodu / odeslání

Tyto informace jsou uvedeny na řádku 12. Zde můžete poskytnout odkazy na informace týkající se převodu / přepravy. Mohou to být například údaje o osvědčeních, pasech, počtu a typech jakýchkoli jiných dokumentů, které fungují jako nedílná příloha FRS. Je-li práce převedena, může být samostatně poskytnuta zpráva s podrobným popisem. Daňoví úředníci v takových případech často vyžadují podrobné informace.

Odpovědný za design

Řádek 13 by měl uvádět pozici osoby, která je odpovědná za správnou dokumentaci transakce podnikem. Zde je také uvedeno jeho příjmení a iniciály. Bezpodmínečně musí podepsat, pokud jeho podpis není vyšší u osoby odpovědné za odeslání nebo potvrzení faktury.

Název kompilátoru

Je uveden ve sloupci 14. Zde se zadává jméno osoby, která dokument napsala. Může se jednat o organizaci, která vede účetnictví s prodávajícím v souladu se smlouvou. Řádek 14 nesmí být vyplněn za předpokladu, že v poli „M. P.“ je zde razítko označující jméno kompilátoru.

Pravděpodobné potíže s kupujícím

Některé sloupce univerzálního dokumentu mohou vyvolat otázky protistrany. V řádku 15 musí tedy uvést jméno pozice osoby, která zboží nebo přijaté práce / služby přijala, jeho jméno, iniciály. Je zde také uveden jeho autogram. Řádek 16 obsahuje skutečné datum přijetí / přijetí. Tento atribut není považován za povinný. Federální daňová služba však vždy doporučuje tuto specifikaci specifikovat. Datum, které se hodí do sloupce 16, by nemělo být dřívější než datum sestavení UPD (na stránce 1) a číslo na stránce 11. V řádku 17 „Jiné údaje o přijetí / přijetí“ můžete uvést, že kupující nemá žádné stížnosti. Pokud vznikly, měli byste poskytnout odkaz na dokument, kterým byly vydány. Sloupec 18 obsahuje informace o osobě odpovědné za správné provedení transakce / transakce.Je uveden název jeho pozice, je vložen podpis. Ten však nemusí být nutný, pokud se stejná osoba objeví na řádku 15 jako osoba odpovědná za přijetí. Sloupec 19 by měl obsahovat informace o kupujícím podniku, který dokument skládá. Stejně jako u prodejce to může být účetní organizace. Tento řádek není vyplněn, pokud je v poli „M. P.“ pečeť, pokud jsou potřebné informace viditelné na výtisku.

Účetní reflexe

Jak je uvedeno výše, v univerzálním dokumentu může být uvedeno několik různých dat. V této situaci není nejdůležitější nic zaměňovat. Zvažte situaci. Například společnost prodávajícího vyrábí UPD. V souladu s tím se účetní zisk promítne do účetnictví. Obecně to musí být provedeno v den odeslání. Je uveden na řádku 11. Pokud není tento sloupec vyplněn, pak se příjem vykazuje v řádku 1 - ke dni zpracování dokumentu.

Nuance

Pokud má univerzální dokument status 1, je nutné určit datum, kdy bude faktura považována za vystavenou. Pokud vypíšete tento dokument v obvyklém režimu na žádost protistrany, pak se daňové přiznání k DPH podává na základě výsledků čtvrtletí, ve kterém je předloženo. Pokud společnost jedná jako zprostředkovatel, musí být v den předložení faktury zaregistrován účetní výkaz v příslušném účetním deníku. Za číslo zásilky se považuje den odeslání (sloupec 11). Pokud to není uvedeno, měli byste se řídit řádkem 1. Výjimkou je případ, kdy jsou výsledky práce přijímány a předávány v různých dnech. V těchto situacích bude relevantní datum uvedené na straně 16. Zvažte situaci na straně kupujícího. V souladu s přijatým dokumentem společnost odráží náklady v účetnictví. To se provádí v den akvizice, který je uveden na straně 16. Stejný den bude považován za datum přijetí faktury. Toto pravidlo platí, pokud má dokument status 1 a obsahuje všechny podrobnosti požadované pro tyto případy. Při zohlednění nákladů v daňovém účetnictví v rámci zjednodušeného daňového systému je důležité nejen to, že se jedná o nákup, ale také platba za něj. Mohou se také účtovat další náklady. Například, aby odrážel náklady na hlavní aktivum, musí být uvedeno do provozu.

Závěr

Je třeba říci, že UPD není závazným dokumentem. Dopis Federální daňové služby má poradní povahu. Samotná společnost si vybírá, které dokumenty je pro ni příhodnější - obvyklé nebo použít nový formulář. V tomto případě je vhodné se podívat na situaci. Při zadávání informací do DLC je třeba vzít v úvahu řadu funkcí. Zejména při vyplňování je nutné dodržovat požadavky čl. 9, článek 1 federálního zákona 402 a čl. 169 Daňový zákon. Je třeba si uvědomit, že údaje na faktuře a „primární“ nejsou identické. Například první, když se prodává, označuje zemi původu produktu (domácí zboží je výjimkou). Pro primární dokumentaci však takový požadavek není stanoven. Spolu s tím nemusí být na faktuře k dispozici některé podrobnosti a pro „primární“ bude nutné. Zvláštní pozornost by měla být věnována datům. V dokumentu je jich několik a ne vždy se shodují. Všechny tyto nuance musí být vzaty v úvahu při registraci.