Daňové přiznání je úřední prohlášení plátce o příjmech, které získal za určité období, o výhodách a slevách, které se na ně vztahují. Tento dokument se předkládá autorizované osobě ve zvláštním schváleném formuláři. Spolková daňová služba na základě informací v ní obsažených a daňových sazeb platných v době dodání sleduje výši splatného poplatku. Legislativa obsahuje mnoho různých možností pro vytvoření příznivého prostředí pro podnikatele. Subjekty, které byly z nějakého důvodu nuceny pozastavit své činnosti, nezůstaly bez povšimnutí. Pro tyto podnikatele je poskytováno jediné zjednodušené daňové přiznání. Zvažte tento dokument podrobněji.

Obecné informace

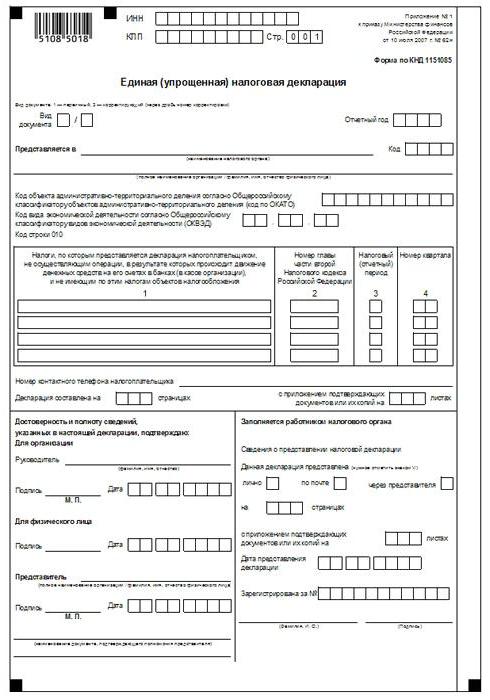

Jednotné zjednodušené daňové přiznání, jehož vzor je uveden v článku, bylo schváleno nařízením Ministerstva financí č. 62n. Tento dokument předkládají autorizovanému kontrolnímu orgánu subjekty, které jsou plátci několika poplatků, ale neprováděly činnosti během vykazovaného období, nevykonávaly žádné operace, které by znamenaly převod peněžních prostředků na jejich pokladnách nebo na bankovních účtech a které nemají předmět zdanění těchto odpočtů. Jednoduše řečeno, jediné zjednodušené daňové přiznání je formou souhrnných informací o nulovém hlášení. Postup pro jeho předložení je upraven čl. 2 odst. 2. 80 Daňový zákon. Formulář dokumentu na KND 1151085.

Důležitý bod

Jednotný zjednodušený formulář daňového přiznání je určen těm podnikatelům, kteří během vykazovaného období neměli na svém účtu ani v pokladně žádný pohyb prostředků. Některé subjekty toto pravidlo nepochopily. Řada podnikatelů se domnívá, že úplným nedostatkem finančních prostředků je nedostatek příjmů. Je třeba poznamenat, že náklady podniku působí jako pohyb peněz. V souladu s ustanoveními kapitol 21, 25, 30, 24 daňového řádu není plátce osvobozen od povinnosti platit poplatky do rozpočtu, pokud neprodal služby, práci, zboží.

Funkce

Jednotné zjednodušené daňové přiznání pro jednotlivé podnikatele v podstatě nahrazuje vykazování tří povinných plateb:

- DPH.

- Odpočty z příjmu.

- Daň z nemovitosti.

Existují však situace, kdy plátce, který nepodniká a nemá příjem, nemůže použít UDMD. Například dlouhodobý majetek se pronajímá, jehož platba má vliv na výši zisku a měla by se promítnout do odpovídajícího prohlášení. V tomto případě utrpí neprovozní podnik ztráty. Nájemné lze platit r / sa může být uvedeno s DPH. V tomto případě organizace předkládá zprávy o dani z ext. cena. Pokud má podnik zaměstnance, je mu vyplácena mzda. Znamená to tedy výdaje organizace. V takových případech nelze použít jediné zjednodušené daňové přiznání.

Jeden případ

Jediné zjednodušené daňové přiznání podá nově vytvořená společnost, která nepodniká, dosud nemá otevřený bankovní účet a ve své rozvaze nemá dlouhodobý majetek. To znamená, že základní kapitál organizace by měl být tvořen z aktiv, která nepodléhají zdanění.

Obecný řád

Jednotné zjednodušené daňové přiznání se skládá ze 2 listů.První označuje ty druhy odpočtů, u kterých se ve skutečnosti podává hlášení. Druhý list obsahuje informace o plátci - fyzické osobě, která není podnikatelem. Čtvrtletní období je období, za které se podává jediné zjednodušené daňové přiznání. Lhůta je nejpozději dvacátý den měsíce, který nastane po skončení období. Dokument je předložen Federální daňové službě v místě organizace nebo na adrese jednotlivce. Reporting se podává v elektronické nebo papírové podobě.

Plátce může do Federální daňové služby přijít osobně nebo poslat svého zástupce do služby. Zákon také umožňuje zasílání dokumentů poštou. Pokud plátce nedodrží lhůty pro podání jediného zjednodušeného daňového přiznání, je mu podle článku 119 daňového řádu uložena pokuta. Při odesílání dokumentu doporučenou poštou by měl být dodatečný soupis investic. V papírové podobě jsou poskytovány 2 kopie hlášení. V elektronické podobě je prohlášení podáno přímo prostřednictvím webových stránek Federální daňové služby nebo dohodou prostřednictvím EDI. Pokud je dokument předložen zástupcem, musí mít plnou moc potvrzující příslušný orgán.

Jednotné zjednodušené daňové přiznání: vzorový formulář (pravidla)

Obecně se dokument příliš neliší od pravidelného podávání zpráv. Při kompilaci byste však měli dodržovat řadu pravidel. Jedno zjednodušené daňové přiznání lze podat na počítači nebo ručně. U jednotlivých podnikatelů by informace měly být uvedeny pouze na první stránce. Při plnění je povoleno používat černý nebo modrý inkoust. Na obou stranách hlášení musí být informace uvedeny jednotlivcům, kteří nejsou podnikateli a neuvedou DIČ. Opravy v prohlášení nejsou povoleny.

Strana 1

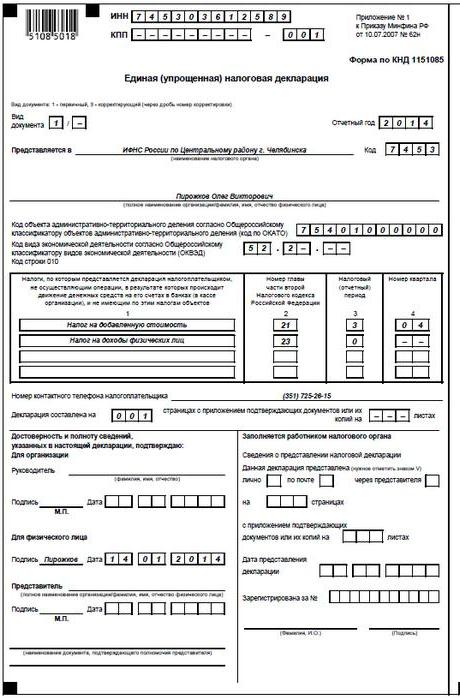

V poli „INN“ by organizace a jednotliví podnikatelé měli uvést své číslo daňového poplatníka podle osvědčení vydaného Federální daňovou službou k registraci. Jednotliví podnikatelé nevyplňují sloupec „KPP“. Informace zde proto poskytují pouze organizace. Sloupec „Druh dokumentu“ se vyplňuje takto:

- Pokud je hlášení poskytováno poprvé, uveďte "1 / -".

- Pokud je první korekce, uveďte „3/1“.

- Pokud je druhá korekce „3/2“.

Ve sloupci „Rok vykazování“ je uveden rok, ve kterém je poskytován UDMT. Do řádku „Poskytováno v ...“ zadejte název oddělení Federální daňové služby, které poskytuje zjednodušené prohlášení. Pokud osoba předloží dokument, jeho celé jméno jsou označeny bez zkratek (v plné výši, podle pasových údajů). Organizace zadávají své celé jméno. V řádku „OKATO kód“ uveďte kód OKTMO (změny zavedené od 1. ledna 2014). Do sloupce „Kód druhu ekonomické činnosti podle OKVED“ zadejte digitální označení klasifikátorem. Kódy jsou přítomny ve výpisu USRLE nebo USRIP.

Tabulky

Sloupce 1 a 2 označují řádek po řádku název daní, pro které je předloženo zjednodušené celní prohlášení. Odpočet musí být proveden v souladu se zavedeným číslováním kapitol obsažených ve druhé části daňového řádu. Dokument dále obsahuje Přílohu 1. Ve druhém sloupci uveďte číslo příslušné kapitoly daňového řádu. Pokud jako zdaňovací období čtvrtletí se objeví, v kolonce jsou označena tři políčka 3. Čtvrtý řádek ve skutečnosti označuje počet samotného čtvrtletí, za které se hlášení podává:

- První je 01.

- Druhý je 02.

- Třetí je 03.

- Čtvrtý je 04.

U rozpočtových odpočtů, jejichž daňové období je stanoveno v roce, a pro vykazování - šest měsíců, čtvrtletí, devět měsíců, do příslušné buňky v řádku 3 zadejte hodnotu období:

- Čtvrtina - 3.

- Rok je 0.

- 9 měsíců - 9.

- Šest měsíců - 6.

Pomlčka se vloží do samotného sloupce.

Další informace

V řádku „Kontaktní telefonní číslo plátce“ uveďte číslo v libovolném formátu.Do sloupce „Prohlášení orámované na stránkách“ zadejte počet listů, které tvoří dokument (například 002). V řádku „s aplikací osvědčujících (potvrzujících) dokladů nebo jejich kopií“ uveďte počet listů připojených k výkazům. Pokud chybí, vloží se pomlčka.

Ověření

Úplnost a platnost informací musí být ověřena:

- Pouze podpisem plátce, je-li fyzická osoba (včetně podnikatele).

- Název dokladu potvrzujícího autoritu (plná moc), je-li dokument předložen zástupcem subjektu.

- Podpis hlavy s dešifrováním, pečeť, pokud je prohlášení předloženo organizací.

Ve všech případech je nutně stanoveno datum sestavení dokumentu.

Odpovědnost

Právní úprava stanoví různé sankce pro subjekty, které porušují lhůty pro podání daňového přiznání. V případě předčasného předložení zpráv jednotlivému podnikateli může být uložena pokuta ve výši 1 000 rublů - v případě, že do rozpočtu byly provedeny povinné příspěvky. Pokud daň nebyla zaplacena, je účtována dodatečná pokuta ve výši 5% dlužné částky, nejméně však 1 000 rublů. Je třeba také poznamenat, že pokud podnikatel neměl právo podat zjednodušené prohlášení, ale podal jej, čelí pokutě za nezastoupená prohlášení týkající se daní, o nichž by měl podat zprávu.

Co mám dělat, když je IODN prezentována omylem?

V praxi existují situace, kdy bylo předloženo zjednodušené prohlášení, a poté na běžném účtu nebo u pokladny byl zahájen pohyb peněžních prostředků nebo byl identifikován předmět zdanění. Co dělat v tomto případě? V této situaci byste měli soubor revidovaná prohlášení pro daně vyjádřené ve zjednodušeném dokumentu. V tomto případě bude opravné číslo 1. Primární hlášení v tomto případě je zjednodušené prohlášení předložené dříve. UDM nejsou poskytována žádná objasnění. Toto ustanovení vychází z dopisů ministerstva financí a ze stanovisek soudů.

Závěr

Případy, kdy je povoleno předložit jediné zjednodušené hlášení, jsou v právních předpisech jasně definovány. Zaprvé to je nedostatek peněžních toků v pokladně nebo na účtech podniku. Nejde jen o příjem zisku, ale také o provizi výdajových operací. Nedostatek peněžních toků na pokladně a vypořádacích účtech je ve skutečnosti pozastavením jakékoli činnosti podniku. To znamená, že v tomto případě nelze provádět příjmy ani výdaje. Tento bod musí být jasně pochopen, aby nedošlo k problémům s daňovou službou.

Právní předpisy neobsahují žádná omezení týkající se počtu grantů UNDM. To znamená, že podnikatel může podávat zjednodušené daňové hlášení během několika období. Zavedení tohoto dokumentu do oběhu může výrazně ušetřit čas jako kontrolní služba a plátce. Zjednodušené prohlášení sestává pouze ze dvou listů, jejichž vyplnění zpravidla není doprovázeno žádnými obtížemi.