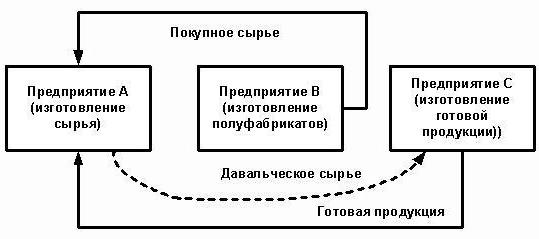

Subdodávky jsou účetní období. Její podstatou je, že dodavatel se stará o materiály zákazníka a zavazuje se z nich vyrábět výrobky a dostávat platby. Podrobněji zvážit, jak probíhá účtování mýtného v podniku.

Legislativní regulace

Organizace pověřená výrobou zboží ze surovin dodaných zákazníkem jedná jako zákazník a výrobce jako dodavatel. Tyto transakce se řídí čl. 713, 714 občanského zákoníku Ruské federace. Regulační akt říká, že práce se provádí z materiálů zhotovitele, jeho sil a zařízení. Pokud zákazník dá pokyn k výrobě produktů z vlastních surovin, pak se takové transakce budou řídit obecnými pravidly popsanými v kap. 37.

Zhotovitel je povinen materiál používat hospodárně a na konci práce předložit zprávu, vrátit zbývající suroviny nebo snížit náklady na práci na své náklady. Pokud byly v důsledku činnosti uvolněny hotové výrobky s vadami, které je činí nevhodnými pro další použití, a důvody jejich výskytu jsou spojeny s poskytováním nekvalitního materiálu, může dodavatel požadovat platbu za dříve provedenou práci.

Art. 714 stanoví odpovědnost dodavatele za nedodržení poskytnutých materiálů a jiného majetku. Postup výpočtu ceny děl z mýtného je popsán v čl. 709, 711, 720. Z výše uvedených norem občanského zákoníku lze rozlišovat následující charakteristiky operací:

- materiály dodané zákazníkem a produkty z nich vyrobené jsou vlastnictvím zákazníka;

- dodavatel odpovídá za suroviny od okamžiku jejich obdržení, během výrobního procesu a až do propuštění zboží;

- náklady na převedené suroviny nejsou zahrnuty v ceně smlouvy.

Daňové nuance

Při operacích s výrobou produktů z mýtného nedochází k převodu vlastnictví produktů. Proto jsou pro daňové účely takové transakce klasifikovány jako práce. V čl. 38 daňového zákoníku Ruské federace existuje vysvětlení takových operací: práce je činnost, která má hmatatelné výsledky, které lze použít k uspokojení potřeb organizace. Pro výrobky se vydává akceptační certifikát. Převod surovin zákazníkem ke zpracování, jakož i příjem zboží, se provádí bez převodu vlastnictví. Proto takové transakce nepodléhají DPH a JE (daň z příjmu).

Subdodávky: Dokumenty

Všechny nuance operace by měly být předepsány ve smlouvě. Zejména:

- přesný název a popis převáděných materiálů, jejich množství, kvalita a náklady;

- postup převodu materiálů a přijetí zpracovaného produktu;

- míra spotřeby surovin;

- platební podmínky;

- přítomnost technologických ztrát (odpadu), postup jejich účtování;

- další podmínky.

Neodvolatelný výrobní odpad se rovná materiálovým nákladům. Všechny musí být zdokumentovány. Základem jejich odpisu je míra spotřeby, která je uvedena ve smlouvě.

V případě vydání materiálu je vystavena faktura ve formě M-15. Označuje suroviny, které jsou přenášeny za podmínek výběru mýtného. V případě nesprávného papírování může daňový inspektor považovat převod za bezdůvodný a účtovat dodatečnou DPH. Po dokončení práce by měl zákazník obdržet od dodavatele:

- zpráva o spotřebovaných materiálech a odpadech;

- akt převzetí práce.

Organizace samostatně vyvíjí formy dokumentů.Množství použitého materiálu musí odpovídat výpočtu. Na základě stejného dokumentu účetní evidence odpisů surovin.

Účtování transakcí dodavatelem

Podívejme se podrobněji na to, jak dodavatel zobrazuje transakce v 1C. Subdodavatelské suroviny se zaznamenávají do zůstatku na účtu 003 „Zpracovávané materiály“ a 002 „Materiály a materiály pro uložení úložiště“. Analytické účetnictví se provádí na mýtných zařízeních, názvech, množství, skladech a místech zpracování. Suroviny, které byly převedeny ke zpracování, se účtují ve skladu nákladního listu M-15 a potvrzení o přijetí, které obsahuje poznámku o podmínkách výběru mýtného.

Výrobní náklady jsou zaznamenány dodavatelem na účet 20 „Výroba“. Pokud zpracovatel současně vyrábí své vlastní produkty, musí vést oddělené záznamy. Odpad je v rozvaze zobrazen jako majetek přijatý zdarma. Jsou součástí nepodnikatelských příjmů (článek 250 daňového řádu Ruské federace) po podpisu přijetí a převodu surovin. Jsou zobrazeny v řídicí jednotce u CT98 „Časově rozlišené příjmy“, a pak jsou zaúčtovány na vrub účtu 91 „Ostatní příjmy“. Protože příjem v OU vzniká dříve než v OU, existuje odložená daňová pohledávka.

Příspěvky procesorů

Pro větší přehlednost je materiál tohoto bloku umístěn v tabulce.

| Operace | DT | CT |

| Přijaté suroviny | 003-1 | |

| Odepsané materiály | 003-2 | 003-1 |

| Odráží se výrobní náklady | 20 | 02 (70, 10) |

| Výrobky přijaty ve skladu | 002 | 003-2 |

| Odeslané práce zákazníkovi | 62 | 90-1 |

| Odráží se daň | 90-3 | 68 |

| Nákladové účetnictví | 90-2 | 20 |

| Převedené produkty | 002 | |

| Zbytky byly převedeny | 003-1 | |

| Kapitalizovaný odpad | 10 | 98 |

| Odráží to | 09 | 68 |

| Implementace (odpis) zůstatků | 98 | 91-1 |

| Splácení SHE | 68 | 09 |

| Odráží se finanční výsledek | 90-9 | 99 |

| Odráží se daň | 99 | 68-4 |

Příklad

Stavební společnost přijala od zákazníka subdodavatelské materiály ve výši 100 tisíc rublů. a používá je k výrobě zboží. Dohodnuté náklady na práci činí 35,4 tisíc rublů. (DPH 18% - 5,4 tisíc rublů). Příjem surovin se provádí příkazem M-4 s poznámkou o podmínkách výběru mýtného.

Účtování operací v procesoru procesorem

Podívejme se znovu na stůl:

| DT | CT | Částka, tisíc rublů | Operace |

| 003 | 100 | Odráží náklady na mýtné | |

| 20 | 70-69 | 20 | Náklady na zpracování zahrnuty |

| 62 | 90-1 | 35,4 | Odráží náklady na zpracování |

| 90-2 | 68-2 | 5,4 | Včetně daně |

| 90-2 | 20 | 20 | Odpis nákladů |

| 51 | 62 | 35,4 | Platí se od zákazníka |

| 003 | 100 | Odpis nákladů na materiál při převodu zboží na zákazníka |

Zpracování transakcí s procesorem se provádí na účtu 003 bez dvojitého zápisu. Pokud během zpracování dojde k odpadu, bude buď vrácen zákazníkovi, nebo uchován dodavatelem. V druhém případě je proveden zápis podle КТ003 jako součet nákladů na materiál s jejich přijetím k zaúčtování na hlavní účet „10“. Poté je odpad odepsán za tržní ceny: KT10-6 DT98-2.

Účetnictví zákazníků

Hotové výrobky patří zákazníkovi. Ve zprávě dorazí na účet 43 a také vystaví fakturu ve formuláři MX-18. Převedené suroviny jsou majetkem zákazníka. Proto tyto transakce zobrazuje na podúčtu 10-7. Ve struktuře nákladů zboží se berou v úvahu náklady na suroviny a zpracovatelské práce. Navíc náklady na dopravu, cestovní výdaje, zprostředkovatelské služby, režijní náklady.

Smlouva o zpracování může stanovit následující platební možnosti: peníze, materiály, zboží, kombinované způsoby platby. Pokud je služba placena v naturáliích, má smlouva smíšený charakter, budou mít dalts povinnost vrátit částku DPH. Pokud má dodavatel odpad, musí zákazník a řídící jednotka promítnout tuto operaci do bezdůvodného převodu hodnot, který je ekvivalentní prodeji a podléhá DPH.

Subdodávky pro suroviny: účtování v kontrolní jednotce při daltse

Pojďme se podívat na stůl:

| Operace | DT | CT |

| Přenos materiálů ke zpracování | 10-7 | 10-1 |

| Odepsané materiály na GP | 20 | 10-7 |

| Refunded Refunded | 10-1 | |

| Zpracování nákladového účetnictví | 20 | 60 |

| Odráží se DPH | 19 | |

| Přijato k odpočtu daně | 68 | 19 |

| Zahrnutý odpad | 10-12 | 20 |

| Vyrobené zboží přijato | 43 | |

| Převedené zboží za úhradu za službu | 62 | 90-1 |

| Časově rozlišená daň | 90-3 | 68 |

| DPH uvedená | 60 | 51 |

| Požadavky na ofset | 62 |

Účetnictví v účetnictví se provádí v závislosti na povaze operací.

Zpracování materiálů

Zákazník převádí suroviny tak, aby byl uveden do stavu, ve kterém může být použit ve výrobních činnostech. Zpracovatel se v tomto případě vrací dodavateli, nikoli produktům, ale upraveným materiálům. Jejich zákazník přijde na účet 10 a zvyšuje své náklady v důsledku nákladů na práci dodavatele.

Příklad

Továrna na nábytek koupila dřevo v hodnotě 354 tisíc rublů. (DPH 54 tisíc rublů). Po poruše zařízení podepsala továrna dohodu se dřevařskou společností. Továrna nařídila výrobu desek, které pak používaly k výrobě skříní. Za práci musíte zaplatit 118 tisíc rublů.

| DT | CT | Částka, tisíc rublů | Operace |

| 60 | 51 | 354 | Platba za les |

| 10-1 | 60

60 |

300 | Forest přijat |

| 19 | 54 | Zvýrazněná daň | |

| 68 | 19 | 54 | Účtování DPH |

| 10-7 | 10-1 | 300 | Předložené materiály k revizi |

| 10-1 | 10-7 | Desky obdrženy | |

| 60 | 100 | Náklady na zdokonalení jsou alokovány k nákladům na desky | |

| 19 | 18 | Zvýrazněná daň | |

| 60 | 51 | 118 | Přeneseno na procesor |

Účetní hodnota desek, na nichž jsou uvedeny do výroby, je: 300 + 100 = 400 rublů.

Přenos materiálu a uvolnění produktu

Toto je standardní schéma. Zákazník převádí suroviny a přijímá produkty, které se pak prodávají. Náklady na materiál se odepisují do výroby v okamžiku přijetí zboží. Zpracovatelské práce jsou také zahrnuty do výrobních nákladů a jsou brány v úvahu při tvorbě nákladů.

Příklad

LLC získala látku v hodnotě 472 tisíc rublů. (DPH 72 tisíc rublů) a převedli ji do jiné organizace za účelem přizpůsobení kabátu. Náklady na práci se odhadují na 236 tisíc rublů. s DPH.

| DT | CT | Částka, tisíc rublů | Operace |

| 10-1 | 60 | 472 | Tkanina přijata pro účetnictví |

| 19 | 60 | 72 | Přidělená DPH |

| 60 | 51 | 472 | Platba zaplacená dodavateli |

| 68 | 19 | 72 | Odpočet DPH |

| 10-7 | 10-1 | 400 | Odeslané materiály ke zpracování |

| 20 | 10-7 | 400 | Nabité materiály |

| 20 | 60 | 200 | Účtované náklady na zpracování |

| 19 | 60 | 36 | Přidělená DPH |

| 60 | 51 | 236 | Placené zpracování surovin |

| 68 | 19 | 36 | Odečtená daň |

| 43 | 20 | 600 | Přijaté hotové výrobky (400 + 200) |

Výrobní náklady zahrnují náklady na materiál a zpracování. Pro zjednodušení výpočtů v příkladu neměla organizace žádné další výrobní náklady. V praxi mohou náklady na produkt navíc zahrnovat dopravu, cestovní výdaje, zprostředkovatelské služby, část všeobecných výrobních nákladů.

Převod zboží a příjem dalších produktů

Rafinérie je předána ke zpracování, které jsou zaznamenány u zákazníka na účtu 43. Výsledkem transakce zpracování je také produkt, ale v jiném stavu. Takové schéma se často používá, když rafinace ropy. Černé zlato je produktem pro organizace vyrábějící ropu. Je uveden na účtu 43-1 „Náklady na výrobu“. Při přenosu materiálů ke zpracování je otevřen účet 43-2 „GP ve zpracování“. Výsledné produkty jsou vráceny zákazníkovi na účet 43-3 "GP po zpracování."

Příklad

Organizace převádí na základě provize ropu k rafinaci. Výrobní náklady jsou 1 milion rublů. Práce se odhadují na 472 tisíc rublů. s DPH. V důsledku zpracování byly vyrobeny dva typy produktů s obsahem oleje 30% a 70%. Ostatní náklady spojené s výrobou zboží činily 200 tisíc rublů.

K účtování operací v BU se používají podúčty:

- 43-1 „Náklady na výrobu“;

- 43-2 „GP pro zpracování“;

- 43-3 "GP po zpracování."

| Debet | Půjčka | Částka, tisíc rublů | Operace |

| 43-2 | 43-1 | 1000 | Olej byl převeden na rafinaci |

| 43-3 | 43-2 | 300 | Přijatý produkt č. 1 (1 000 x 30%) |

| 700 | Přijato k registraci produktu č. 2 (1 000 x 70%) | ||

| 60 | 51 | 472 | Placené zpracování |

| 20 | 60 | 400 | Zahrnuté náklady |

| 19 | 72 | Zvýrazněná daň | |

| 68 | 19 | 72 | Odečtená daň |

| 43-3 | 20 | 120

280 |

Náklady na zpracování jsou zahrnuty do výrobních nákladů:

číslo produktu 1 (400 x 0,3); číslo produktu 2 (400 x 0,7). |

| 60

140 |

Součástí ostatních nákladů je část hlavních nákladů:

číslo produktu 1 (400 x 0,3); číslo produktu 2 (400 x 0,7). |

Celkové výrobní náklady po zpracování jsou:

Č. 1: 300 + 120 + 60 = 480 tisíc rublů;

Č. 2: 700 + 280 + 140 = 1120 tisíc rublů.

Výhody a nevýhody

Pro zhotovitele je výhodné vyrábět zboží z mýtných surovin.Pokud existuje mnoho objednávek, ale není tam dostatek vlastní výrobní kapacity, může část objednávek převést na podnik třetí strany. Malé obchodní organizace často využívají služeb dodavatelů k zabalení svého zboží do firemních kontejnerů.

Zpracovatel nenese náklady na implementaci, nehrozí žádné riziko, že se nebude požadovat vyráběné zboží. Zpracování se provádí na úkor zákaznických materiálů. Výrobce odpovídá za jejich bezpečnost a musí:

- upozornit zákazníka na nevhodnost, špatnou kvalitu materiálu;

- předložit zprávu o spotřebovaných surovinách a vrátit zůstatek.

Nuance

Účet 003 byl přidělen speciálně pro účtování mýtných surovin, za porušení tohoto pravidla se poskytuje pokuta ve výši 5 000 rublů. Pokud však smlouva neuvádí náklady na převedené materiály, není důvod účtovat transakci jako ekonomickou. Náklady na suroviny se nepodílejí na tvorbě aktiva, závazku, nejsou výnosem nebo výdajem. Proto jeho neodrazení na účtu 003 není daňovým porušením.

Pokud je zpracovatel plátcem NPP a DPH na společném základě a přijímá materiály, odráží je jako mýtné suroviny na podrozvahovém účtu. Rovněž neodpočítává daň, zejména proto, že prodávající nevystavuje fakturu během převodu, ale tvoří fakturu bez DPH.

Při prodeji zboží vyrobeného z mýtných surovin se základ pro výpočet daně stanoví jako náklady na jeho zpracování, jiné přeměny bez DPH. Při převzetí díla zhotovitel vystaví fakturu. Náklady na práci podléhají DPH ve výši 18%, protože předmětem je práce, nikoli prodej zboží.

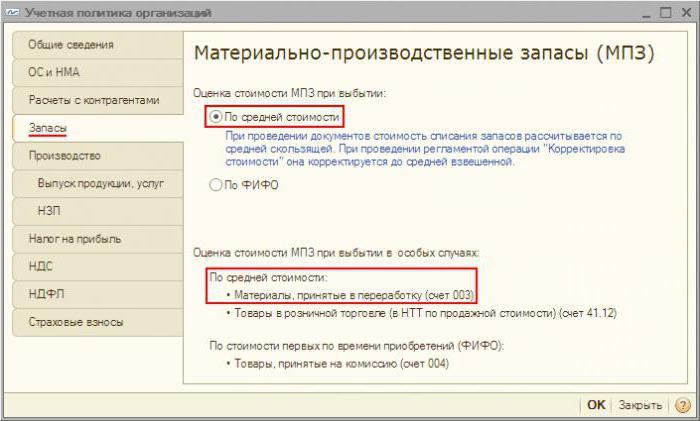

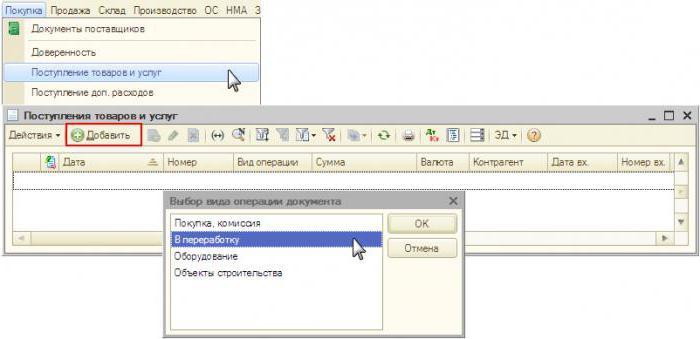

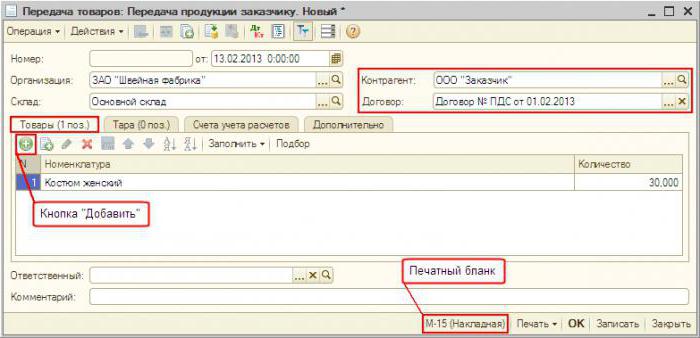

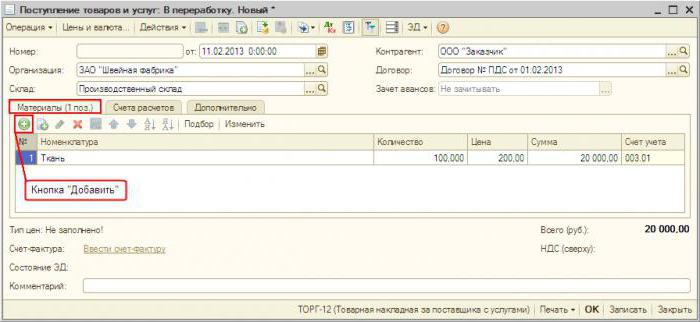

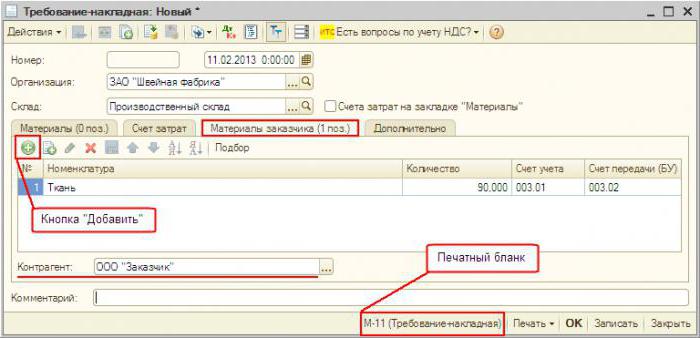

Účetnictví v "1C: Účetnictví"

Účtování mýtného v programu se prakticky neliší od standardu. Příjem materiálu je zdokumentován v části „Nákup“ v sekci „Příjem zboží a služeb“. Typ operace - „Zpracování“. V samotném dokumentu musíte vybrat materiály a určit podrozvahový účet. Dále se surovina dokumentu „Požadavek“ převádí na zpracování. Po dokončení procesu se vygeneruje „Výrobní zpráva“. Uvádí počet vyrobeného zboží a jeho náklady. Dokument „Převod ze zpracování“ se převádí do konkrétního skladu. Na základě „Požadavky na fakturu“ se vytváří „Prodej zpracovatelských služeb“. Poté se podle tohoto dokumentu vytvoří „faktura“. Vrácení odpadu se provádí „vrácením zboží dodavateli“.